[시리즈 연재] Market Compass - 거장의 시선(AQR)

Aurum

2026.02.05조회수 366회

Aurum

구독자 1,917명구독중 29명

투자

웨이트 트레이닝

독서와 여행

사진찍기와 맛집

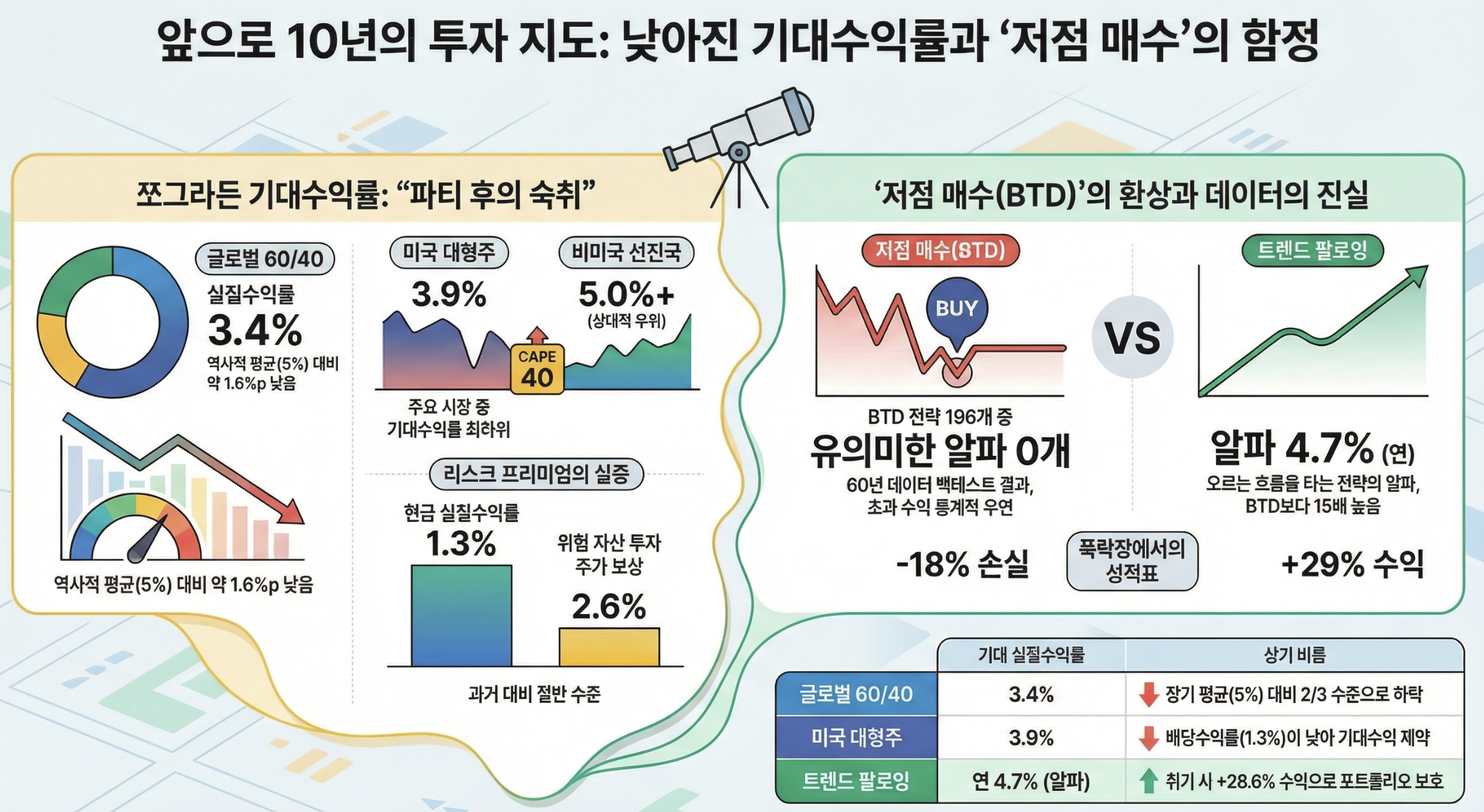

글로벌 60/40 기대 실질수익률 3.4% — 장기 평균 5%의 2/3 수준, 파티 후 숙취가 시작됐다

미국 대형주 기대수익률 3.9%, 주요 시장 중 꼴찌 — 가장 비싼 시장이 가장 못 번다

현금 실질수익률 +1.3% — 예금만 해도 돈이 되는 시대, 급할 이유가 없다

리스크 프리미엄 2.6% — 주식이 채권한테 "나 겨우 이만큼 더 벌어"라고 고백하는 중

사모펀드 4.2% vs 공모 주식 3.9%, 차이 0.3%p — 수수료 3.5% 내고 살 가치가 있나?

하이일드 2.7%가 투자등급 2.8%보다 낮다 — 더 위험한 채권이 더 못 버는 역전 현상

월가 5개 하우스 전원 합의: "미국보다 비미국이 낫다" — 이 정도면 컨센서스가 아니라 경고

결론: 비관론자가 맞았던 적은 많지만, 부자가 된 적은 거의 없다

"떨어지면 사라" 196가지로 테스트 → 60%가 그냥 들고 있는 것에 졌다

BTD(Buy the Dip)의 알파(초과수익)? 196개 중 통계적으로 유의미한 건 0개 — 전부 우연

BTD가 안 먹히는 이유: 하락 추세에 역행하는 전략이라 모멘텀에 깔린다

BTD vs 트렌드팔로잉 알파: 연 0.3% vs 4.7% — 15배 차이

4대 폭락장 성적표: BTD 평균 -18%, 트렌드팔로잉 +29%

60/40에 트렌드 20% 추가 → 샤프 +18%, 최대낙폭 9%p 감소

매그니피센트 7에 BTD? 196개 전략 전부 패시브에 완패

기대수익률 낮은 시대엔 BTD 실수의 대가가 더 크다

결론: 떨어질 때 줍는 것보다, 오르는 흐름을 따라가는 게 60년간 우월했다

📚 인용 자료: AQR Alternative Thinking 2026 Issue 1 — Capital Market Assumptions for Major Asset Classes

🗓️ 발간일: 2026년 1월

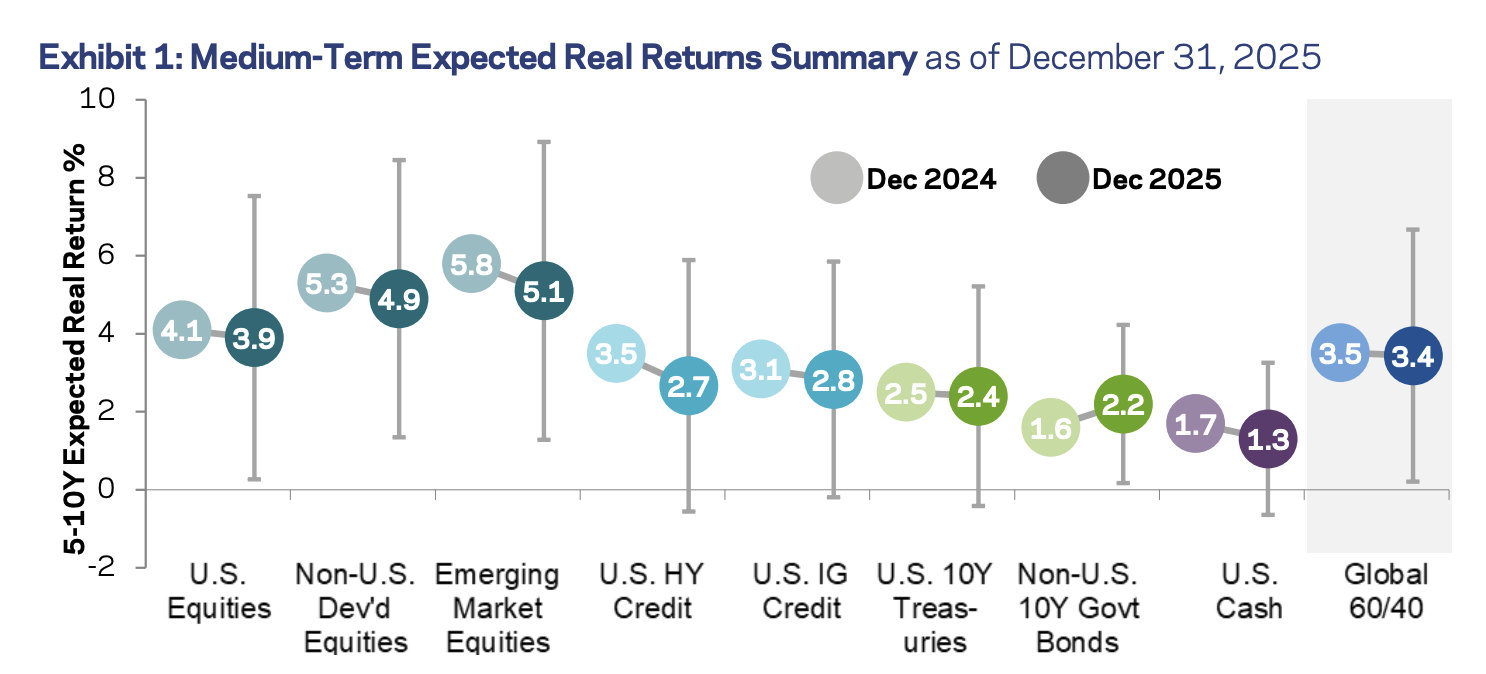

AQR이 매년 발표하는 자산군별 중기 기대수익률 보고서가 나왔어요. 핵심은 간단해요. 주식시장이 3년 연속 랠리를 펼쳤지만, 향후 5~10년 기대수익률은 오히려 더 쪼그라들었다는 거예요.

각 자산군마다 동그라미가 두 개 있어요. 연한 색(Dec 2024)이 작년 추정치, 진한 색(Dec 2025)이 올해 추정치예요. 숫자는 향후 5~10년 동안 기대할 수 있는 "실질수익률", 즉 인플레이션을 빼고 난 순수한 구매력 기준 수익률이에요.

글로벌 60/40 포트폴리오(주식 60%, 채권 40%)의 향후 5~10년 기대 실질수익률이 3.4%예요. 작년 추정치 3.5%에서 소폭 하락했죠.

이게 왜 문제냐면요. 1900년 이후 미국 60/40의 장기 평균 실질수익률이 거의 5%였거든요. 지금은 그 평균에 비해 1.6%p나 낮은 거예요. 2021년에 찍었던 역대 최저치(약 1.9%)보다는 회복했지만, "정상"이라고 부르기엔 아직 멀었어요.

→ 쉽게 말하면, 과거에 60/40으로 연 5%를 기대할 수 있었다면, 지금은 3.4%밖에 기대 못 한다는 거예요. 인플레이션까지 감안한 실질수익률이니까, 체감은 더 낮을 수 있어요.

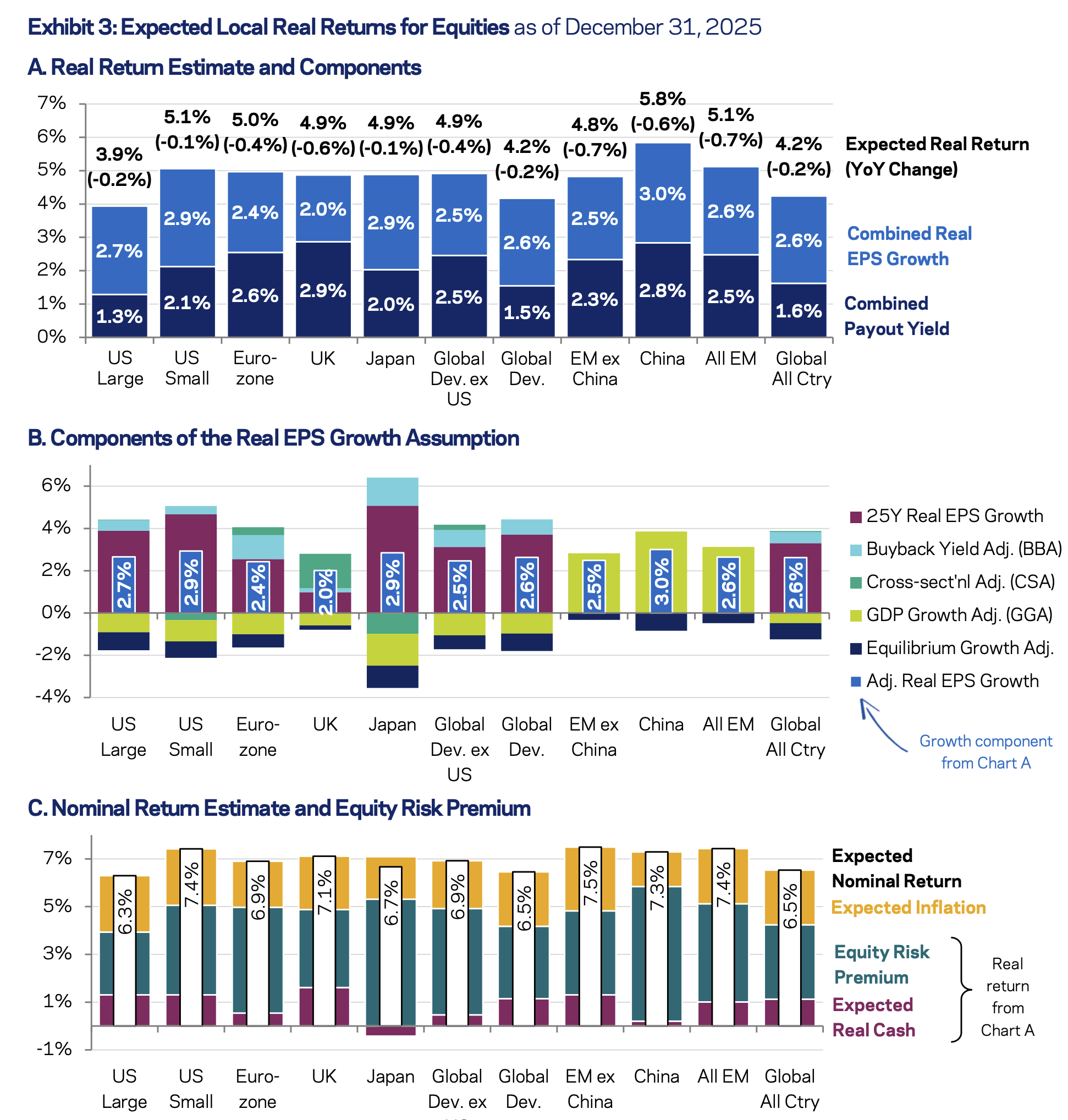

미국 대형주의 향후 5~10년 기대 실질수익률은 3.9%예요. 주요 시장 중에서 가장 낮죠. 이유는 뻔해요. 밸류에이션, 즉 가격이 너무 비싸거든요.

미국의 CAPE 비율이 거의 40이에요. CAPE는 경기조정 주가수익비율(Cyclically Adjusted P/E)인데, 쉽게 말하면 지난 10년 평균 이익 대비 현재 주가가 얼마나 비싼지 보여주는 지표예요. 40이면 1980년 이후 상위 4%(96번째 백분위)에 해당하는 극단적인 수준이에요.

반면 미국 외 선진국의 CAPE는 역사적 중간값(median) 근처예요. 비싸지도 싸지도 않은, 적당한 수준이라는 거죠.

아래 차트를 보시면 그 차이가 한눈에 보여요.

Chart A를 보면, 각 시장의 기대 실질수익률이 두 가지로 분해돼 있어요. 아래쪽 짙은 남색이 배당수익률(Combined Payout Yield), 위쪽 파란색이 이익성장률(Combined Real EPS Growth)이에요. 둘을 합치면 기대 실질수익률이 나오죠.

미국 대형주는 배당수익률 1.3% + 이익성장률 2.7% = 3.9%예요. 괄호 안 (-0.2%)는 작년 대비 변화분이에요.

반면 유로존은 2.6% + 2.4% = 5.0%, 중국은 2.8% + 3.0% = 5.8%예요.

미국이 낮은 이유가 보이시죠? 배당수익률이 1.3%로 압도적으로 낮아요.

주가가 비싸니까 배당수익률이 쪼그라든 거예요.

Chart B는 이익성장률을 더 세밀하게 뜯어본 거예요. 빨간색(25년 역사적 EPS 성장률), 하늘색(자사주매입 조정), 초록색(국가간 교차 조정), 노란색(GDP 성장률 조정) 등이 합쳐져서 최종 성장률이 나와요.

일본이 눈에 띄는데, 역사적 EPS 성장률은 높지만 교차 조정(CSA)에서 크게 깎여요. AQR이 과거의 예외적 성장을 그대로 외삽하지 않겠다는 보수적 접근이에요.

Chart C는 명목수익률과 주식 리스크 프리미엄을 보여줘요. 미국 대형주 명목 기대수익률은 6.3%인데, 그중 주식 리스크 프리미엄(현금 대비 초과수익)은 가장 얇아요. 반면 일본(6.7%)이나 EM ex China(7.5%)는 리스크 프리미엄이 훨씬 두꺼워요.

→ AQR은 미국의 성장 우위를 인정하면서도, 시장이 그걸 "과도하게 외삽(extrapolation)"하고 있다고 경고해요. 미국이 잘하고 있는 건 맞지만, 주가에 이미 너무 많이 반영됐다는 뜻이죠.

이건 GMO의 제레미 그랜섬이 수년째 강조해온 "밸류에이션 평균회귀" 논리와 같은 맥락이에요. 다만 GMO는 평균회귀를 강하게 가정해서 미국 대형주 실질 -6%라는(25년 11월) 극단적 수치를 내놓는 반면, AQR은 밸류에이션이 현 수준에서 유지된다고 가정하고도 3.9%밖에 안 나온다는 점이 더 설득력 있어요.

"리스크 프리미엄"은 위험자산(주식)에 투자해서 무위험자산(현금)보다 추가로 벌 수 있는 수익을 말해요. AQR 추정으로 미국 대형주의 주식 리스크 프리미엄은 2.6%예요.

왜 이렇게 얇아졌냐면, 현금 실질수익률이 높아졌기 때문이에요. 미국 현금의 기대 실질수익률이 1.3%나 돼요. 금리가 높으니까 현금만 갖고 있어도 실질 플러스 수익이 나는 시대인 거죠.

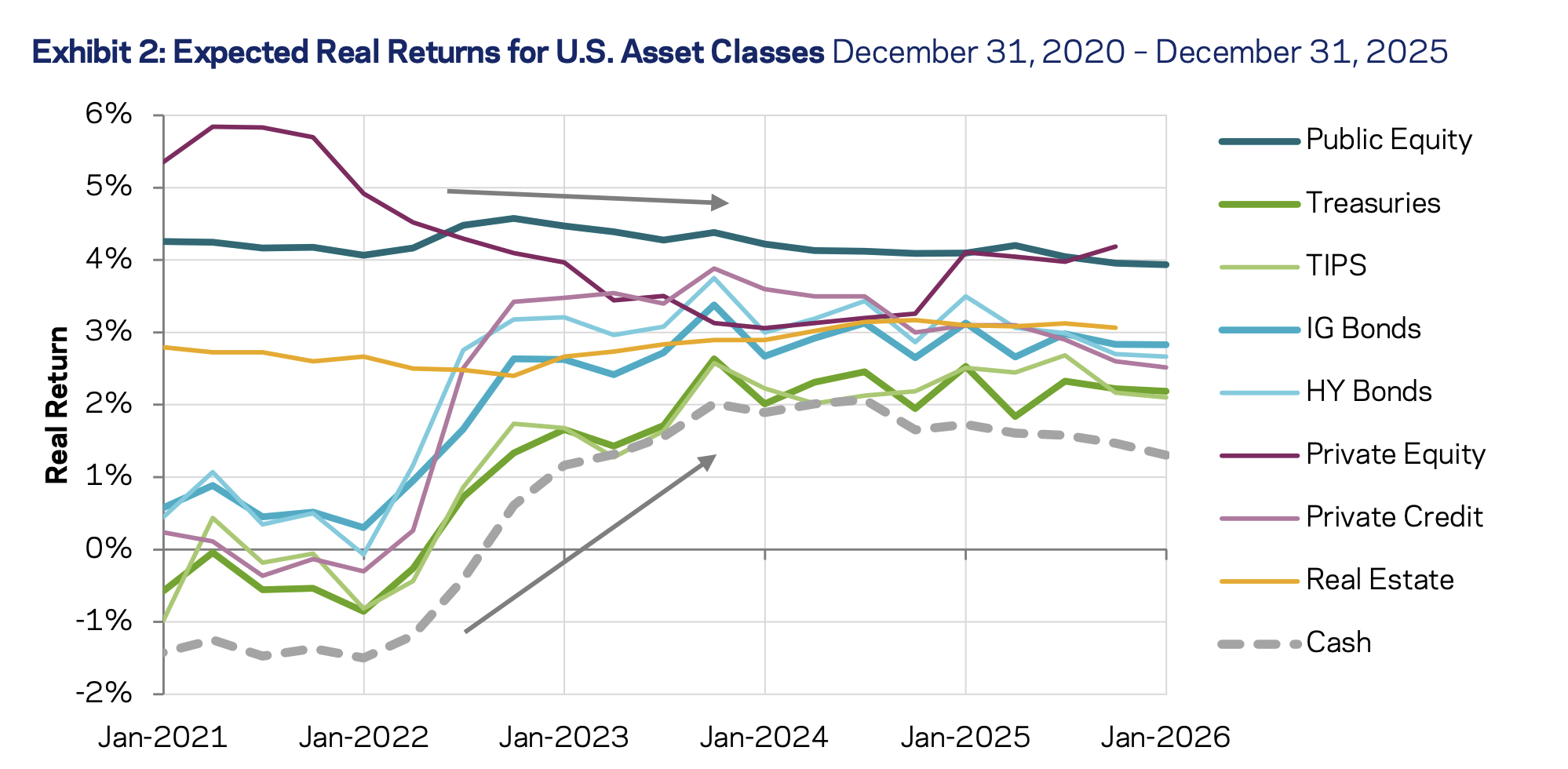

아래 그래프를 보시면 더 직관적이에요.

2021년에는 현금 기대수익률이 -1.3%였어요. 제로금리 시대라 현금을 갖고 있으면 인플레이션에 깎여서 오히려 손해였죠. 그런데 2022~2023년 연준이 급격히 금리를 올리면서, 현금(회색 점선)이 -1.3%에서 +1.3%까지 수직 상승했어요.

반면 주식(짙은 청록색)은 5년 동안 4.3%에서 3.9%로 거의 옆걸음이에요. 사모펀드(진한 보라)는 더 극적이에요. 2021년 약 6%로 최고였는데 지금은 4.2%로 내려와서, 공모 주식과 고작 0.3%p 차이밖에 안 나요.

결국 모든 선이 3~4% 부근으로 모여들고 있어요. 예전에는 위험한 자산에 투자하면 확실히 더 많이 벌었는데, 지금은 "뭘 사든 비슷비슷한" 시대가 된 거예요.

→ 주식에 투자해서 추가로 벌 수 있는 보상이 줄어들었으니, "위험을 감수할 만큼 보상이 충분한가?"를 진지하게 따져봐야 하는 시점이에요.

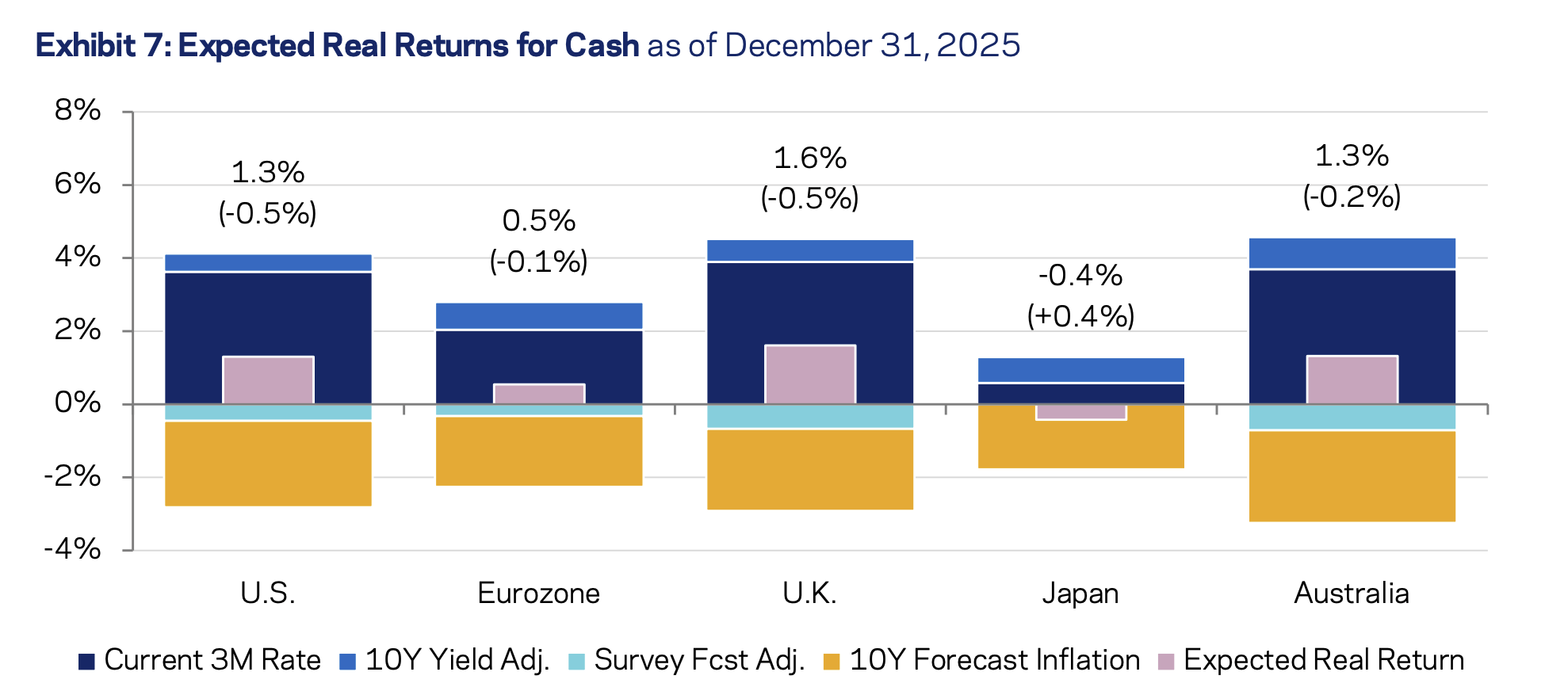

현금 기대수익률을 국가별로 뜯어보면 또 다른 그림이 보여요.

이 차트는 현금 기대 실질수익률을 세 가지 입력값의 평균으로 보여줘요. 짙은 남색이 현재 3개월 금리, 파란색이 10년물 수익률 기반 조정치, 하늘색이 서베이 기반 전망치예요. 아래쪽 주황색은 10년 기대 인플레이션으로, 이걸 빼면 분홍색 기대 실질수익률이 나와요.

미국은 1.3%, 유로존은 0.5%, 영국은 1.6%로 대부분 플러스예요. 눈에 띄는 건 일본인데, -0.4%예요. 일본만 여전히 실질 마이너스 현금수익률이라는 거죠. 다만 작년 대비 +0.4%p 개선됐어요. 일본은행(BOJ)의 금리 인상 영향이에요.

→ 현금 실질수익률이 플러스라는 건, 투자자 입장에서 "급하게 위험자산에 뛰어들 이유가 줄었다"는 뜻이에요. 좋은 기회를 기다리며 현금을 들고 있어도 실질 구매력이 보존되니까요. 다만 이건 "현금이 최고"라는 뜻이 아니라, "현금의 기회비용이 낮아졌다"는 뜻이에요.

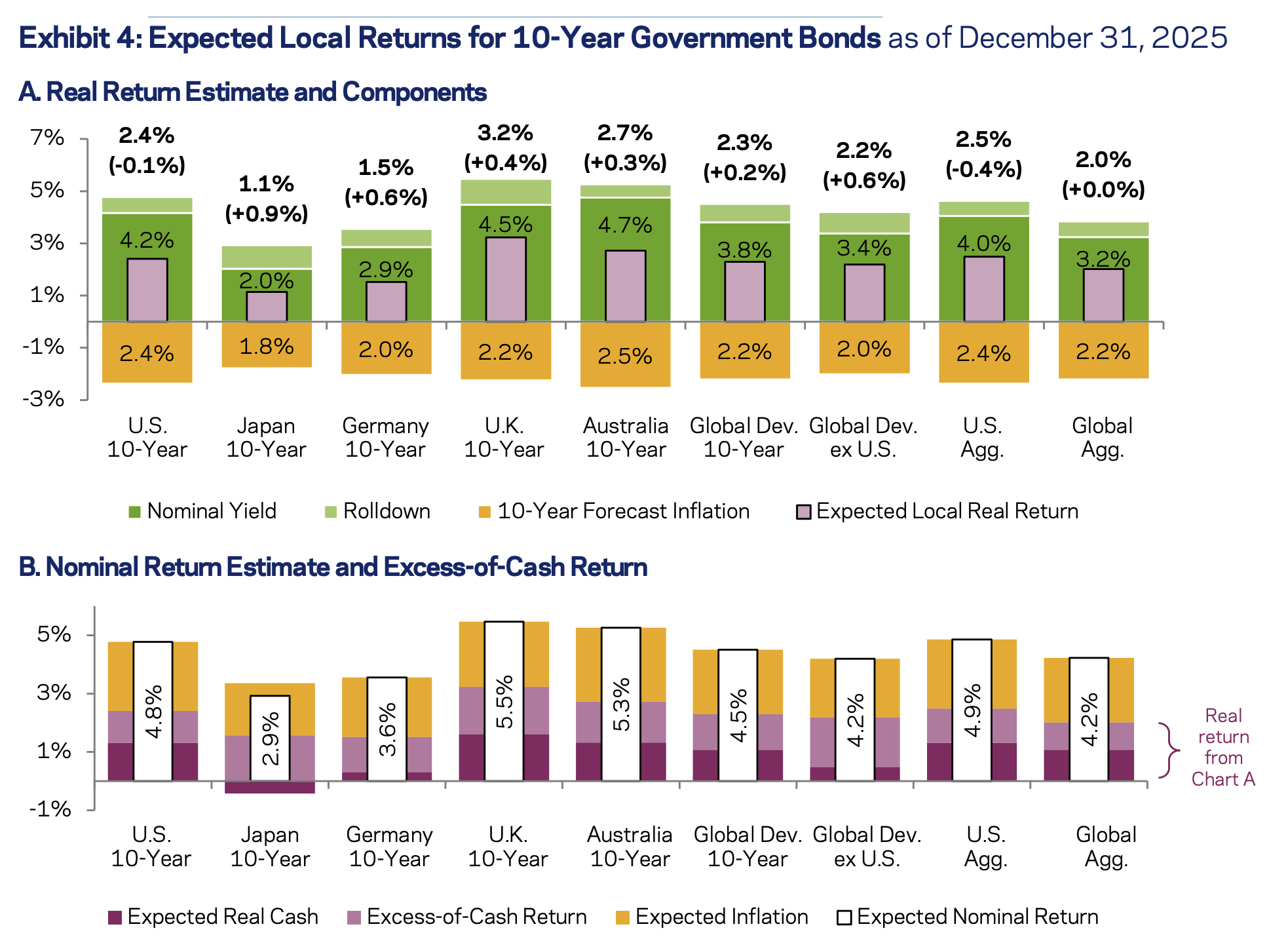

미국 10년물 국채의 기대 실질수익률은 2.4%로 전년과 비슷해요.

Chart A를 보면, 기대수익률이 세 가지로 분해돼 있어요.

초록색이 명목 수익률(Nominal Yield), 연두색이 롤다운 수익(Rolldown), 주황색이 10년 기대 인플레이션이에요. 명목 수익률 + 롤다운에서 인플레이션을 빼면 기대 실질수익률이 나오죠.

롤다운을 일상 비유로 풀어보면?

마트에서 유통기한이 10일 남은 우유를 1,000원에 샀다고 해봐요. 하루가 지나면 유통기한 9일짜리가 되죠. 그런데 이상하게도, 이 마트에서는 유통기한이 짧을수록 우유가 더 비싸요. 9일짜리는 1,050원에 팔려요. 아무것도 안 했는데 하루 지났을 뿐인데 50원 이익이 생긴 거예요.

채권도 똑같아요. 10년물 채권을 사서 1년 들고 있으면 9년물이 돼요. 그런데 보통 수익률 곡선이 우상향이라서, 만기가 짧은 채권일수록 금리가 낮아요. 금리가 낮다는 건 채권 가격이 높다는 뜻이거든요. 그래서 시간이 흐르기만 해도, 내 채권이 더 비싼 ...

오늘 자료는 정말 질적으로도 훌륭한 자료네요

한 번 더 깊이 읽어봐야겠어요

감사합니다 ^^

말씀 듣고보니 보노보노도 그렇고 BTD해서 치명타 맞는게 꽤 있네요 정말..

따흑

읽을수록 지적 성장을 이루는 느낌입니다 오늘 글 특히 배울점이 많네요 항상 감사합니다

최대한 다양한 소재를 다루려고 하는데 거장 몇분 다루다보면 한주가 끝나 버리네요...

저도 이전에는 그냥 떨어지면 싸게 사자는 생각이 강했는데, 떨어지는데는 이유가 있더라구요. BTD보다는 떨어진 상태에서 반등의 이유가 명확할때 반등이 약간 나오면 그때 트렌드를 따라가는게 조금더 안전한 투자법이 아닐까 생각이 듭니다. 시장은 생각보다 더 많이 하락할때가 많더라구요

상세한 설명까지 정말 감사합니다

많이 배웁니다!

항상 감사해요~!

잘 읽었습니다.

바이더 딥으로 피본적이 꽤 있었는데 저만 그런게 아니라 다행(?) 입니다.

감사히 잘 봤습니다

BTD 전략은 개별 기업에 대한 가치평가와 반드시 결부시켜서 사용해야겠네요 ㅎㅎ

모멘텀의 시간과 밸류의 시간을 구분하는지혜가 필요하다는 결론입니다. 그리고 작년 이후로 모멘텀의 시간이 지나가고 있다는 증거들이 나오고 있다는 생각을 했습니다.

그리고 채권 roll down 이라는 용어도 알게되어서 참 좋았습니다. 감사합니다.

![[시리즈 연재] Market Radar: 토큰화의 역습 — 귀금속과 암호화폐가 한 몸이 된 대가](https://post-image.valley.town/eEGQ8ASiOlwkcK6IDmuSC.png)

![[시리즈 연재] Market Compass - 거장의 시선(레이 달리오, 켄 피셔)](https://post-image.valley.town/aq_PPn1vuFaiMXzKYMwWH.png)

![[시리즈 연재] Market Radar: 귀금속 폭락과 연준 리더십 교체, 유동성의 방향이 바뀌는 구간](https://post-image.valley.town/B5XDnsjSefgnIIK3VaV8U.png)

![[시리즈 연재] Market Compass - 2026년 글로벌 IB 연간 전망 비교 분석](https://post-image.valley.town/b4i5YRBRD1D5FuthPpgsX.png)

![[시리즈 연재] Market Radar - 금값 5,500달러, 코스피 5,000 — 숫자 5의 시대가 열렸다](https://post-image.valley.town/U9rHiKX5sL_YGPbYY9rqg.png)