[시리즈 연재] Market Radar: 지수는 잠잠한데 종목은 전쟁터 — AI 의 소프트웨어 다음 표적은 금융이었다

Aurum

2026.02.13조회수 303회

Aurum

구독자 1,917명구독중 29명

투자

웨이트 트레이닝

독서와 여행

사진찍기와 맛집

[고용 서프라이즈 vs 달러 약세 괴리] 미국 1월 비농업 고용 13만 명 증가(컨센 6.5만)했으나 달러는 보합세를 유지했음 — 벤치마크 수정으로 2025년 월평균 고용이 49K→15K로 하향 조정되며 표면 강세의 이면이 드러남(성장/수급). 만약 2월 이후 수정 추세가 지속되면 6월 금리 인하 기대가 급격히 되살아날 수 있음.

[메모리 슈퍼사이클 본격화] 골드만삭스·UBS 모두 2026~2027년 DRAM 공급부족을 15년래 최대 수준으로 전망하며 DDR 계약가격 QoQ +62% 급등 추정했음 — HBM4 양산과 ASIC향 수요 확대가 기존 DDR 캐파를 잠식하는 구조적 수급 전이 경로(공급부족). 만약 스마트폰 메모리 원가 비중(30~40%)이 수요 파괴를 가속화하면 반도체주 조정 트리거가 될 수 있음.

[코스피 5,500 돌파] 삼성전자·SK하이닉스 쌍끌이 속 코스피가 5,522.27로 사상 최고를 기록하며 연초 대비 30% 상승했음 — 블랙록 한국 ETF에 역대 최대 $2.81억 유입 등 글로벌 자금의 탈미국(De-America) 흐름이 수급을 견인(포지셔닝). 만약 두 종목(지수 기여 52%) 외 업종 순환이 미약하면 집중 리스크가 하방 변동성을 키울 수 있음.

[미국 소비자 부채 경고등] 가계부채 연체율 4.8%(8년래 최고), 신용카드 90일 이상 연체 12.7%(2011년 이후 최고)를 기록했음 — 저소득층·16~24세에 연체가 집중되며 소비 펀더멘털 약화가 경기 둔화 경로로 전이(성장). 만약 연체율이 대금융위기 수준(13.7%)을 돌파하면 소비주 및 금융주에 본격적 신용 리스크 프라이싱이 시작될 수 있음.

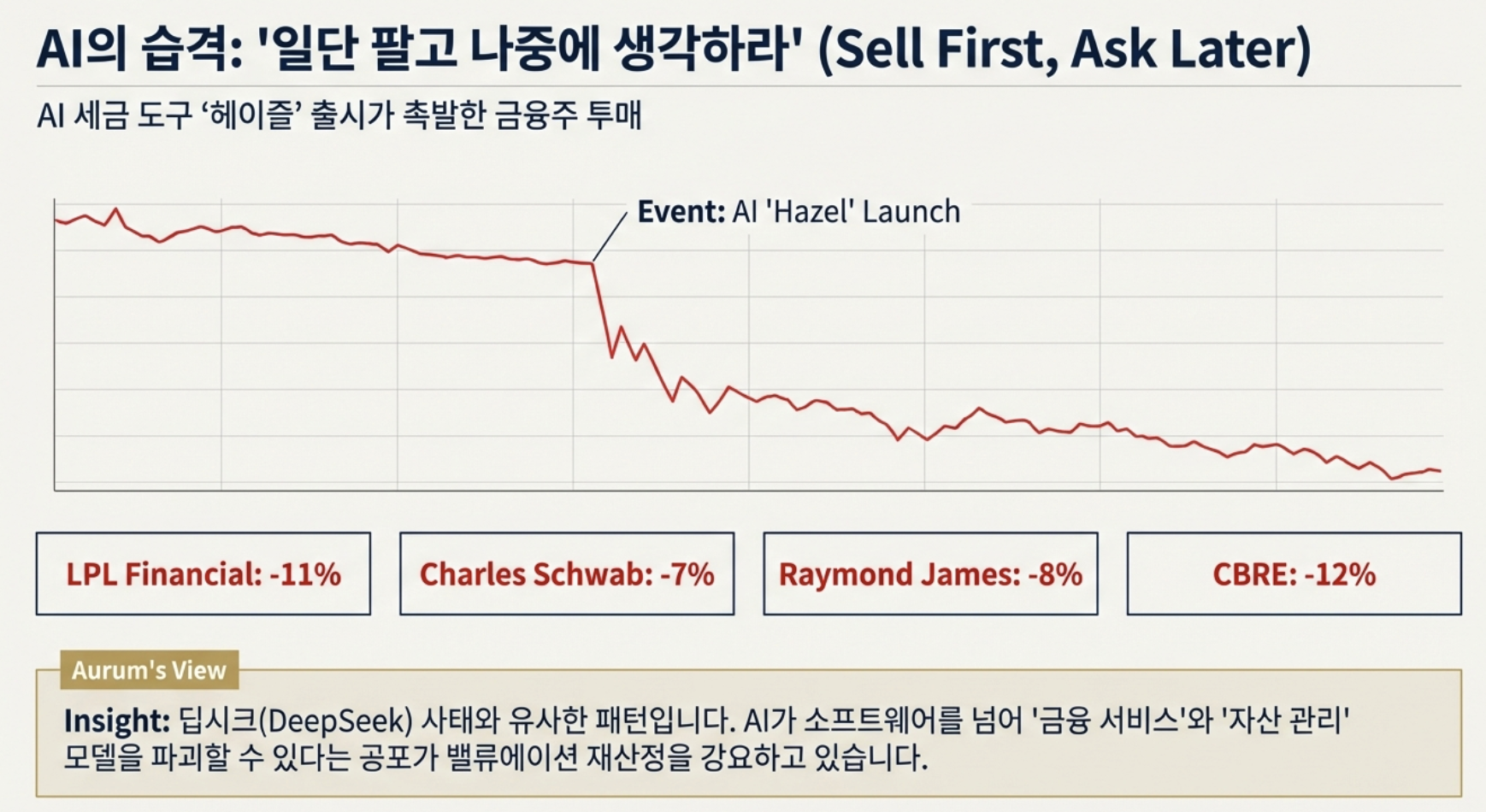

[AI 에이전트발 금융주 급락] AI 스타트업 알트루이스트의 세금전략도구 출시 후 LPL -11%, 찰스슈왑 -7%, 레이먼드제임스 -8% 급락했음 — "일단 팔고 나중에 알아보자" 심리가 소프트웨어에 이어 금융서비스까지 확산되는 AI 디스럽션 경로(수급/포지셔닝). 만약 AI 에이전트가 자산관리 수수료 모델을 실질적으로 침식하면 금융 섹터 전반의 밸류에이션 재산정이 불가피할 수 있음.

[금리📉] 12월 소매판매 사실상 보합(-0.01%), 소비 둔화로 금리 인하 기대가 재점화 — 소매판매 통제그룹은 -0.1% 하락하며 연말 쇼핑 시즌 급증이 일시적이었음을 확인했습니다. 스왑시장은 9월까지 2회 인하(50bp)를 거의 기정사실화하고 있으며, 이는 성장주에 우호적 환경을 조성합니다.

[성장📈] 1월 고용 13만 명 순증(컨센 6.5만 대비 더블 서프라이즈), 실업률 4.3%로 하락 — 헤드라인 지표상 노동시장이 여전히 건재함을 보여주며 경기침체 우려를 일시적으로 완화했습니다. 다우지수는 3거래일 연속 사상 최고치(50,188.14)를 경신했습니다.

[성장📈] 금융주 제외 S&P 500 순이익률 사상 최고 13% 달성, AI가 수익성 혁신을 주도 — 기술주와 비기술주 간 마진 격차가 약 4%p로 역대 최대이며, AI 도입 기업의 수익성 개선이 지수 전체의 이익 모멘텀을 지탱하고 있습니다.

[포지셔닝⚡] 빌 애크먼 퍼싱스퀘어, 메타에 펀드 자금 10% 투자 — AI 장기 상방 잠재력 저평가 판단 — 메타 주가가 고점 대비 16% 하락한 가운데 12개월 선행 P/E 22배를 저평가로 보고 진입했습니다. 기관의 'AI 디스카운트 매수'가 시작되는 신호일 수 있습니다.

[Risk🟢] 차기 연준의장 워시, 시장 기대보다 비둘기적일 가능성 부상 — 에버코어 ISI는 워시가 AI를 긍정적 공급 충격으로 인식해 물가보다 고용에 집중할 가능성이 크며, 공격적 긴축 가능성은 낮다고 분석했습니다. 로이터 조사 경제학자 75%는 6월 첫 금리 인하를 예상합니다.

[금리📈] 고용 서프라이즈 후 금리 인하 시점이 6월→7월로 후퇴, 장 후반 3대 지수 일제히 하락 — 나스닥 -0.59%, S&P 500 -0.33%로 마감하며 "조기 금리 인하가 물 건너갔다"는 평가가 우세했습니다. 캔자스시티 연은 슈미드 총재는 "3%에 근접한 물가 상황에서 긴축 유지가 적절"이라고 발언했습니다.

[성장📉] 미국 소비자 부채 연체율 4.8%(8년래 최고), 카드 연체 12.7%로 2011년 이후 최고 — 가계부채 총잔액이 18조8000억달러를 기록한 가운데 저소득층과 16~24세 연령층에 연체가 집중되며 소비 기반이 약화되고 있습니다. 대금융위기 최고치(13.7%)에 불과 1%p 미만 남았습니다.

[성장📉] 기업재고 11월 +0.1%(예상 +0.2% 하회), 소매재고 감소 확인 — 기업재고 증가율 둔화는 소비 둔화가 재고 축적 단계에도 영향을 미치기 시작했음을 시사합니다.

[수요둔화📉] AI 에이전트발 금융주 급락 — LPL -11%, 찰스슈왑 -7%, CBRE -12% — 알트루이스트의 세금전략도구 출시가 자산관리 산업 디스럽션 우려를 촉발했으며, AI 공포 매도가 소프트웨어에서 금융서비스·부동산관리로 확산되고 있습니다.

[정책/규제📋] 하원 공화당 3명 반란으로 트럼프 관세 반대 결의안 본회의 표결 가능해져 — 찬성 214표 대 반대 217표로 관세 방어 규칙안이 부결되며 트럼프 관세 정책의 의회 내 지지 기반이 예상보다 취약함이 드러났습니다.

[정책/규제📋] CBO, 2026~2036년 재정적자 비율 평균 6.1% 전망, 2036년 공공부채/GDP 120.2% — 트럼프 감세법(OBBBA)이 향후 10년간 재정적자를 4조7000억달러 증가시킬 것으로 추산되며, 세수의 26%가 이자 지급에 소요될 전망입니다.

[포지셔닝⚡] 체감 변동성 극심 — 개별 종목 10% 안팎 등락이 일상화, 자사주 매입 안전판 약화 — S&P 500은 연초 대비 +1.7%로 안정적이나 알고리즘·헤지펀드·레버리지 ETF 주도로 섹터별 롤러코스터가 반복되고 있습니다.

[금리📉] 소매판매 보합(-0.01%)과 소비 펀더멘털 둔화로 금리 인하 기대 재부상 — 스왑시장 기준 올해 세 번째 금리인하 가능성이 약 30%로 반영되기 시작했으며, 10년물 금리는 4.18%대로 1월 중순 이후 최저치를 기록했습니다.

[금리📉] 2025년 비농업 고용 벤치마크 수정 — 월평균 49K→15K로 대폭 하향 — 표면적 고용 서프라이즈에도 과거 데이터가 지속 하향 조정되며 노동시장의 실질 강도에 의문이 제기되고 있습니다. 이는 중기적으로 금리 인하 기대를 되살릴 수 있는 요인입니다.

[달러📉] 달러 약세 지속에도 미국채 해외 수요 견조 — 외국인 입찰 비중 19%(3년래 최대) — 하나증권에 따르면 미국채 순발행액 대비 해외 민간 투자자 매수 비중이 트럼프 1기 5%에서 2기 30%로 급증해 'Sell America' 우려가 과장됐음을 시사합니다.

[Risk🔴] 워시 취임 시 연준 대차대조표 축소 선호하나 시장 교란적 긴축은 회피 전망 — 에버코어는 워시가 합의 중심적 접근을 유지할 것으로 예상하며, 이는 장기 금리의 급격한 상승 리스크를 제한합니다.

[금리📈] 1월 고용 서프라이즈(130K)로 금리 인하 시점 6월→7월 후퇴, 베어플랫 반응 — 헤드라인 고용의 강세와 시간당 임금 +0.4%(MoM, 예상 +0.3% 상회)가 인플레이션 고착 우려를 유지시키고 있습니다.

[인플레📈] 로건·해맥·슈미드 총재 등 연준 위원 다수, "현 금리 중립 수준" 동결 지지 — 해맥 총재는 "물가 3%까지 상승 후 고착화 가능성도 배제 불가"라고 언급했으며, 슈미드 총재는 "추가 인하가 인플레이션 국면을 길게 할 것"이라고 경고했습니다.

[정책/규제📋] CBO 재정적자 전망 대폭 확대 — 2026년 1조8530억달러, 향후 10년 적자 비율 6.1% — 만성적 재정적자는 국채 발행 증가→텀프리미엄 상승 경로를 통해 장기 금리에 상방 압력으로 작용합니다. 연준 채권전략가 60%가 의미 있는 대차대조표 축소는 불가능하다고 답했습니다.

[달러📉] 미 국채 금리 4%대에도 달러가 약세 유지 — '좋은 지표=강한 달러' 공식 붕괴 시작 — 러트닉 상무장관이 "현재 달러 수준이 더 자연스럽다"고 발언했으며, 헤지펀드들은 달러 풋옵션 매수를 확대하고 있습니다. 달러 약세는 금 가격의 구조적 지지 요인입니다.

[유동성📈] 러시아, 미국에 '달러 결제 시스템 복귀' 제안 — 탈달러화 정책 전환 가능성 — 블룸버그 입수 내부문건에 따르면 러시아가 포괄적 경제 파트너십의 일환으로 달러 시스템 복귀를 타진하고 있으며, 이는 국제 금융 질서 재편 과정에서 금의 기축통화 헤지 수요를 자극할 수 있습니다.

[공급부족⚠️] SHFE 은 재고 사상 최저(1,100만 온스), 실물 금속 수급 긴장 확대 — COMEX와 SHFE에서 합산 약 1억2500만 온스가 실물 수요 충족을 위해 거래되었으며, 거래소가 마진 인상과 규정 강화로 투기 억제에 나서고 있습니다. 은 가격 긴장은 귀금속 전반에 파급됩니다.

[인플레📈] 해맥 총재 "금, 금속가격 상승세는 물가와 연관 가능성" 언급 — 연준 위원이 귀금속 가격을 인플레이션 신호로 인식하고 있다는 점은 역설적으로 인플레이션 헤지 수요를 정당화합니다.

[금리📈] 1월 고용 서프라이즈로 금리 인하 기대 후퇴 — 실질금리 하락 속도 둔화 가능성 — 금은 실질금리와 역의 상관관계를 가지며, 금리 인하가 지연될수록 기회비용 부담이 ...

![[시리즈 연재] Market Radar: 100년 채권을 사는 시대, 30조를 빌려 주식을 사는 나라](https://post-image.valley.town/QJ-DSWBPDqPBlEWZ93j3_.png)

![[시리즈 연재] Market Radar: 아베노믹스는 금리를 낮췄고, 다카이치노믹스는 금리인상 속에 달린다](https://post-image.valley.town/1kIRHIaXjhAUj2zP72Pus.png)

![[시리즈 연재] Market Compass - 거장의 시선(애스워드 다모다란)](https://post-image.valley.town/IXUVMtVSlKiacEdzICHPe.png)

![[시리즈 연재] Market Radar: 비트코인도, 소프트웨어도, 골드도 — 숨을 곳이 없다](https://post-image.valley.town/-F2sIvLNWYXLZS93gvcRm.png)

![[시리즈 연재] Market Compass - 거장의 시선(AQR)](https://post-image.valley.town/AFUpBrN_Hcff5GY6MjfSF.png)

정리 감사합니다!😊

감사합니다!

감쟈합니다~~

감사합니다.

오늘도 잘읽었습니다. 연휴 잘보내세요~

즐거운 연휴 보내세요^^

항상 감사합니다. 행복한 연휴 보내고 오시와요

연휴 즐겁게 보내세요!!

항상 감사합니다!

암호화폐는 또 거래소 이슈가 있었나보네요...

오늘도 잘 보고 갑니다!☺️

잘 읽었습니다.

AI에게 대체될 수 있는 기업들의 수가 점점 늘어가고 있는데 과연 기업과 노동자들이 이를 언제까지 용인할지가 궁금합니다.

일단 팔아, 수요파괴 시나리오, 중국 자체 해결 가능성 등등 앞으로 살펴야 할 시장 움직임을 알려주셔서 정말 감사합니다. Aurum 님도 즐거운 설 연휴되시길 바랍니다.