[시리즈 연재] Market Radar: AI 슈퍼사이클과 고용시장 붕괴의 갈림길

Aurum

2026.02.16조회수 395회

Aurum

구독자 1,917명구독중 29명

투자

웨이트 트레이닝

독서와 여행

사진찍기와 맛집

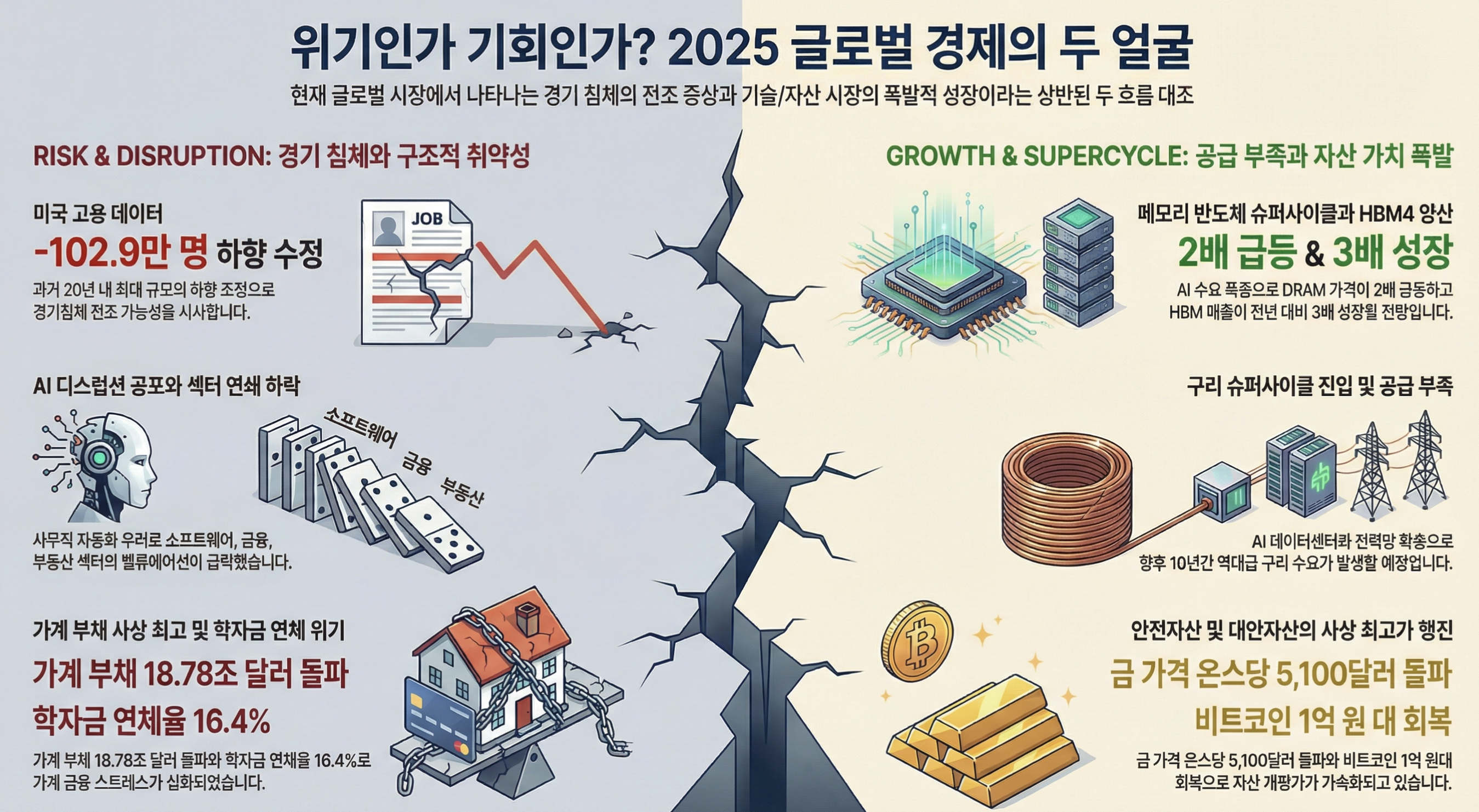

[성장📉] 미국 고용시장 표면 아래 위기 시그널 — 2025년 고용 데이터가 연간 -102.9만 명 하향 수정되며 과거 20년 최대 규모를 기록했습니다. 지난 3년간 총 -215.3만 명이 수정됐으며, 교육·의료를 제외하면 경제 전체가 실질적으로 일자리 순감소 상태입니다. 실업 기간 중앙값은 11.1주로 2008 금융위기 중반 수준에 도달했고, 일자리 공석은 654만 건으로 2020년 이후 최저를 기록하며 노동시장 수급 불균형이 심화되고 있습니다.

[공급부족⚠️] 메모리 반도체 슈퍼사이클 확정 — 삼성전자가 6세대 HBM4를 세계 최초로 양산 출하하며 동작속도 최대 13Gbps를 달성했고, 올해 HBM 매출은 전년 대비 3배 이상 증가할 전망입니다. AI 수요 폭증으로 서버용 DRAM 리드타임이 8개월까지 연장됐으며, 레노버 CEO는 지난 분기 메모리 가격이 40~50% 상승했고 이번 분기에는 계약가격이 두 배로 뛸 수 있다고 경고했습니다. 키옥시아는 낸드플래시 가격 상승 가속화를 배경으로 연간 순이익 전망을 시장 예상 대비 +60% 상향 조정했습니다.

[Risk🔴] AI 디스럽션 공포 전 산업으로 확산 — AI가 18개월 안에 대부분 사무직 업무를 자동화할 것이라는 마이크로소프트 AI CEO 전망이 시장을 강타했습니다. 소프트웨어→금융→부동산→물류 순서로 매도세가 확산되며 CBRE는 2일간 -20% 급락했고, 아마존은 2,000억 달러 AI 투자 계획 부담으로 9일 연속 하락(2006년 이후 최장)하며 시총 4,700억 달러가 증발했습니다. 반면 중국 바이트댄스의 Seed-1.5(시댄스 2.0) 출시는 "한 프롬프트로 10억 달러짜리 영화 제작 가능"이라는 평가를 받으며 할리우드에 충격을 줬습니다.

[인플레📉] CPI 둔화로 금리인하 기대감 재점화 — 미국 1월 CPI가 전년 대비 2.4%(예상 2.5%), 전월 대비 0.2%(예상 0.3%)로 예상을 하회하며 2021년 5월 이후 가장 낮은 수준을 기록했습니다. 근원 CPI도 전년 대비 2.5%로 4년 10개월 만에 최저치를 기록했으며, 시장은 6월 첫 금리 인하 확률을 80% 이상으로 반영하고 있습니다. 다만 씨티는 연준의 첫 금리 인하 시점을 3월에서 4월로 후퇴시키며 신중한 전망을 유지했습니다.

[정책/규제📋] 트럼프 관세 정책 선별적 완화 — 트럼프 행정부가 고물가 비판에 대응해 철강·알루미늄 관세 축소를 검토 중이며, 미국과 대만은 상호 관세율을 15%로 인하하는 데 합의했습니다(대만의 대미 수출 평균 관세율 35.8%→12.3%). 대만은 향후 4년간 850억 달러 규모 미국산 제품 구매를 약속했고, TSMC 1000억 달러 포함 민간투자 2500억 달러를 약속했습니다.

[인플레📉] CPI 예상 하회로 금리인하 기대감 확대 — 1월 헤드라인 CPI 전년 대비 2.4%(예상 2.5%), 전월 대비 0.2%(예상 0.3%)로 예상을 하회하며 시장은 6월 첫 금리 인하 확률을 80% 이상으로 반영했습니다. 근원 CPI도 전년 대비 2.5%로 2021년 3월 이후 최저를 기록하며 연내 3차 인하 확률은 50%로 평가되고 있습니다.

[성장📈] HBM4·AI 네트워킹 슈퍼사이클 본격화 — 삼성전자 HBM4 세계 최초 양산(동작속도 13Gbps, 올해 매출 전년 대비 3배), Arista Networks 4Q25 매출 24.9억 달러(예상 23.9억 달러 상회), AI 네트워킹 부문 30억 달러 돌파(3년 전 0달러), 10만 개 이상 GPU 구축 완료 등 AI 인프라 수요가 구조적 강세를 형성하고 있습니다. JP모건은 Arista 목표가를 175달러→190달러로 상향했습니다.

[정책/규제📋] 관세 정책 선별적 완화로 제조업 비용 부담 경감 — 트럼프 행정부가 철강·알루미늄 관세 축소를 검토 중이며, 미·대만 무역협정 체결로 대만의 대미 수출 평균 관세율이 35.8%→12.3%로 하락했습니다. 재무장관 베센트가 "명확화 가능성"을 시사하며 소비자 물가 상승 압력 완화 기대감이 높아지고 있습니다.

[유동성📈] 앤트로픽 300억 달러 투자 유치로 AI 생태계 확장 — AI 챗봇 '클로드' 운영사 앤트로픽이 기업가치 3,800억 달러 인정받으며 300억 달러 규모 투자를 유치했습니다(5개월 만에 1,830억 달러→3,800억 달러로 2배 이상 급등). 연간 반복 매출(ARR) 140억 달러를 달성하며 기업 고객의 강력한 수요를 입증했습니다.

[성장📈] 반도체 매출 1조 달러 전망 및 전력 수요 급증 — 어플라이드 머티어리얼즈 CEO는 글로벌 반도체 매출이 2026년 1조 달러에 도달 가능하며 예상보다 수년 앞당겨질 것이라 전망했습니다. 2030년 세계 데이터센터 전력 수요는 2024년 450GW에서 1000GW 이상으로 증가할 것으로 예상되며, 챗GPT 하나가 미국 전체 전력의 0.4%를 사용하는 상황입니다.

[Risk🟢] 구글 Gemini 3.0 업그레이드 완료 및 Meta AI 안경 판매 호조 — 구글의 Gemini 3.0 딥러닝 모델이 연구·엔지니어링 애플리케이션 최종 테스트에서 최고 점수를 획득하며 대폭 업그레이드를 완료했습니다. Meta Ray-Ban 스마트 안경은 2025년 700만 대 이상 판매(2023~2024년 합산 200만 대에서 3배 증가)하며 AI 안경 시장 성장을 견인하고 있습니다.

[Risk🟢] 노보노디스크 웨고비 신규 시장 확대 — 노보노디스크가 체중 감량 알약 웨고비 아일랜드 공장 확장을 예정했으며, 초기 사용자 중 36%가 GLP-1 계열 약물 미경험자로 나타나 신규 시장 확대 가능성을 시사하고 있습니다.

[Risk🟢] 안두릴 600억 달러 밸류로 80억 달러 투자 협상 — 방산 테크 기업 안두릴이 기업 가치 600억 달러 이상(작년 여름 250억 달러 대비 2배)으로 최대 80억 달러 투자 유치를 협상 중이며, 연 매출 약 20억 달러로 전년 대비 2배 성장이 전망됩니다. AI 기반 자율 전투 시스템(Lattice AI 플랫폼)이 핵심이며 IPO 준비 신호로 해석됩니다.

[성장📈] 일본 대미 5,500억 달러 투자 계획 진전 — 일본 경제산업상이 미 상무장관과 대미 투자를 논의하며 5,500억 달러 투자 계획의 진전을 확인했습니다. 이는 미국 제조업과 인프라에 장기 자금 유입을 의미하며, 한국도 대미 직접투자 10% 증가 시 대미 자본재 수출 성장률 +25bp, 전체 대미 수출 성장률 +21bp 확대 효과가 기대됩니다.

[성장📉] 고용시장 대규모 하향 수정 및 구직난 심화 — 2025년 미국 고용 데이터가 연간 -102.9만 명 하향 수정되며 과거 20년 최대 규모를 기록했고, 지난 3년간 총 -215.3만 명이 수정됐습니다. 교육·의료를 제외한 경제 전체는 -41.4만 명 순감소 상태이며, 실업 기간 중앙값은 11.1주로 2008 금융위기 중반 수준에 도달했습니다. 일자리 공석은 654만 건으로 2020년 이후 최저를 기록하며 실업자가 공석보다 96.1만 명 많아 노동시장 수급 불균형이 확대되고 있습니다.

[Risk🔴] AI 디스럽션 공포로 소프트웨어·금융·부동산 동반 급락 — AI 디스럽션 우려로 소프트웨어→사모대출→보험중개→금융서비스→상업용 부동산→물류 순서로 매도세가 확산했습니다. CBRE는 2일간 -20% 급락했고, S&P 오피스 리츠는 -4.2% 하락했습니다. 소프트웨어 주식 순매도 포지션은 -1%(역대 최저)를 기록했으며, 3개월간 소프트웨어 지수는 -24% 하락했으나 향후 2년 수익 전망은 +5% 상향되는 밸류에이션 디스커넥트가 발생하고 있습니다.

[Risk🔴] 아마존 9일 연속 하락, 시총 4,700억 달러 증발 — 아마존이 2026년 데이터센터·AI 투자에 2,000억 달러 지출 계획을 발표하며 "대규모 마이너스 현금흐름의 주요 경고 신호"로 작용해 9일 연속 하락(2006년 이후 최장)했고 시가총액 4,700억 달러가 증발했습니다. 빅테크 전체 AI 투자는 6,500억 달러로 전망되며 투자자 우려가 확대되고 있습니다.

[Risk🔴] 애플 AI 지연 우려로 5% 급락 — 애플 주가가 Siri 고급 AI 기능 출시 추가 지연 보도로 5% 급락하며 2015년 4월 이후 최악의 하루를 기록했습니다. 경쟁사 대비 AI 로드맵 지연에 대한 시장 불만이 확대되고 있으며, 키옥시아 낸드플래시 가격 2배 인상 수용 루머로 비용 부담 우려가 가중됐습니다.

[정책/규제📋] 통관 보증금 부족 사태로 물류 대란 — 트럼프 관세 정책으로 미국 수입업자 통관 보증금 부족액이 360억 달러로 역대 최대를 기록했습니다. 1월 관세 수입 300억 달러 급증으로 보증금 요구액이 최소 5만 달러~4.5억 달러로 폭증했고, 대형 자동차 제조사 보증금 소요액은 +550% 증가했습니다. 화물 세관 통과 지연 및 물류 대란이 발생하고 있습니다.

[Risk🔴] 일본 자동차업계 美 관세로 20조원 손실 — 일본 주요 자동차 기업 7곳이 미국 관세 인상 조치로 지난해 4~12월 총 2조1,000억엔(약 19조8,000억원) 손실을 입었습니다. 트럼프 행정부가 일본산 자동차 관세를 2.5%→27.5%→15%로 조정하는 과정에서 관세 영향으로 일본 자동차 기업 영업이익이 30% 감소했습니다.

[Risk🔴] 학자금 대출 연체율 폭증으로 소비 위축 우려 — 미국 학자금 대출 30일+ 연체 전환율이 2025년 4분기 16.4%로 역대 최고를 기록했고(2013년 피크 대비 +4.8%포인트), 90일+ 심각 연체 전환율은 16.2%로 2025년 1분기 대비 2배 급증했습니다. 총 심각 연체율은 9.6%로 2020년 1분기 이후 2위를 기록하며 학자금 스트레스가 위기 수준에 도달했습니다.

[Risk🔴] 가계 부채 사상 최고 경신 — 2025년 4분기 미국 가계 부채가 +1,910억 달러 증가해 18.78조 달러로 사상 최고를 경신했습니다. 2008 금융위기 피크 대비 +6조 달러 증가했으며, 연령대별로 40~49세가 4.88조 달러로 최다를 기록했습니다. 물가 상승 속 생활비 마련을 위해 부채 급증이 지속되고 있습니다.

[유동성📈] 빅테크 회사채 발행 폭증으로 버블 우려 — 테크 섹터가 2026년 전체 민간 부문 채권 발행의 11.8%를 차지하며 1999년 이후 최고를 기록했습니다(2023년 대비 3배 증가). 알파벳은 100년 만기 초장기 채권으로 자금을 조달했습니다. 신용 스프레드가 수십 년 최저 수준으로 하락하며 버블 우려가 제기되고 있습니다.

[인플레📉] CPI 둔화로 금리인하 기대감 재점화 — 1월 헤드라인 CPI 전년 대비 2.4%(예상 2.5%), 전월 대비 0.2%(예상 0.3%)로 예상을 하회하며 금리 인하 기대감이 되살아났습니다. 근원 CPI도 전년 대비 2.5%로 4년 10개월 만에 최저치를 기록했고, 시장은 6월 첫 금리 인하 확률을 80% 이상으로 반영하고 있습니다.

[성장📉] 고용시장 취약성 노출로 채권 수요 증가 — 2025년 고용 데이터 연간 -102.9만 명 하향 수정(과거 20년 최대), 실업 기간 중앙값 11.1주(2008 금융위기 중반 수준), 일자리 공석 654만 건(2020년 이후 최저) 등 노동시장 취약성 노출로 안전자산 수요가 증가하고 있습니다.

[정책/규제📋] 미국 재정수지 개선 — 2026 회계연도 첫 4개월 재정적자가 6,970억 달러로 전년 대비 -17% 감소했고(역대 3위 수준 유지), 관세 수입이 +304% 급증해 1,240억 달러를 기록하며 재정 균형 개선에 기여했습니다. 정부 세입 +12%, 지출 +2% 증가로 실질 공공 부채 증가세가 둔화됐습니다.

[금리📈] 연준 금리 인하 시기 후퇴 — 씨티는 연준의 첫 금리 인하 시점을 3월에서 4월로 후퇴시켰고, CPI 발표 이후 시장은 6월 FOMC 금리 인하 확률을 재조정 중입니다. 연준 미란 이사가 "행정부의 공급 측면 확장 정책이 인플레 없는 성장을 가능케 할 것"이라 언급하며 신중한 접근을 시사했습니다.

[유동성📈] 빅테크 회사채 발행 폭증으로 국채 수요 위축 우려 — 테크 섹터 채권 발행 비중이 2024년 4.6%→2025년 6.9%→2026년 11.8%(2개월)로 폭증하며 국채 대비 회사채 선호도가 높아지고 있습니다. 메타 300억 달러, 구글 330억 달러 등 100년 만기 초장기 채권 발행이 이어지고 있습니다.

[유동성📉] 연준 대차대조표 축소 지속 — 2월 19일까지 단기국채 710억 달러, 장기국채 350억 달러 순발행이 예정되며 연준 SOMA 계정에서 단기국채와 장기국채+MBS 추이가 관찰되고 있습니다. TGA 및 국채 순발행 동향이 단기 유동성에 영향을 주고 있으나 SOFR와 TGCR 등 단기자금 시장 지표는 안정적입니다.

[Risk🔴] 금 가격 사상 최고치 경신 — 국제 금 현물 가격이 온스당 5,102달러(+2.4%)를 돌파하며 사상 최고치를 기록했고, 뉴욕상품거래소 2월 인도분 금 선물도 5,082.50달러로 2.1% 상승했습니다. AI 불확실성과 기술주 변동성 확대 속 안전자산 수요가 급증하고 있으며, 중국에서는 3년간...

감사합니다!!

설 연휴에도 감사합니다~!

오늘도 잘 읽었습니다 연휴 잘보내세요~

연휴에도 열일 하시는군요! ^^

감사합니다.

팔란티어와 클로드와의 협업으로 마두로 체포작전을 수행했다는 소식이 눈길을 끕니다. 오늘도 감사합니다.

![[시리즈 연재] Market Radar: 지수는 잠잠한데 종목은 전쟁터 — AI 의 소프트웨어 다음 표적은 금융이었다](https://post-image.valley.town/fuQQmefYYEEXxPiJmHiCc.png)

![[시리즈 연재] Market Radar: 100년 채권을 사는 시대, 30조를 빌려 주식을 사는 나라](https://post-image.valley.town/QJ-DSWBPDqPBlEWZ93j3_.png)

![[시리즈 연재] Market Radar: 아베노믹스는 금리를 낮췄고, 다카이치노믹스는 금리인상 속에 달린다](https://post-image.valley.town/1kIRHIaXjhAUj2zP72Pus.png)

![[시리즈 연재] Market Compass - 거장의 시선(애스워드 다모다란)](https://post-image.valley.town/IXUVMtVSlKiacEdzICHPe.png)

![[시리즈 연재] Market Radar: 비트코인도, 소프트웨어도, 골드도 — 숨을 곳이 없다](https://post-image.valley.town/-F2sIvLNWYXLZS93gvcRm.png)