[시리즈 연재] Market Compass - 59번의 폭락이 말해주지 않는 것

Aurum

2026.02.19조회수 565회

Aurum

구독자 1,917명구독중 29명

투자

웨이트 트레이닝

독서와 여행

사진찍기와 맛집

📚 인용 자료

Henry Neville, CFA — "Such Great Heights: Lessons from 59 Peaks" (Man Group, 2026년 2월 5일)

Chris Brightman & Alex Pickard — "Financialization: How Deficits Inflate Profits and Equity Valuations" (Research Affiliates, 2025년 12월)

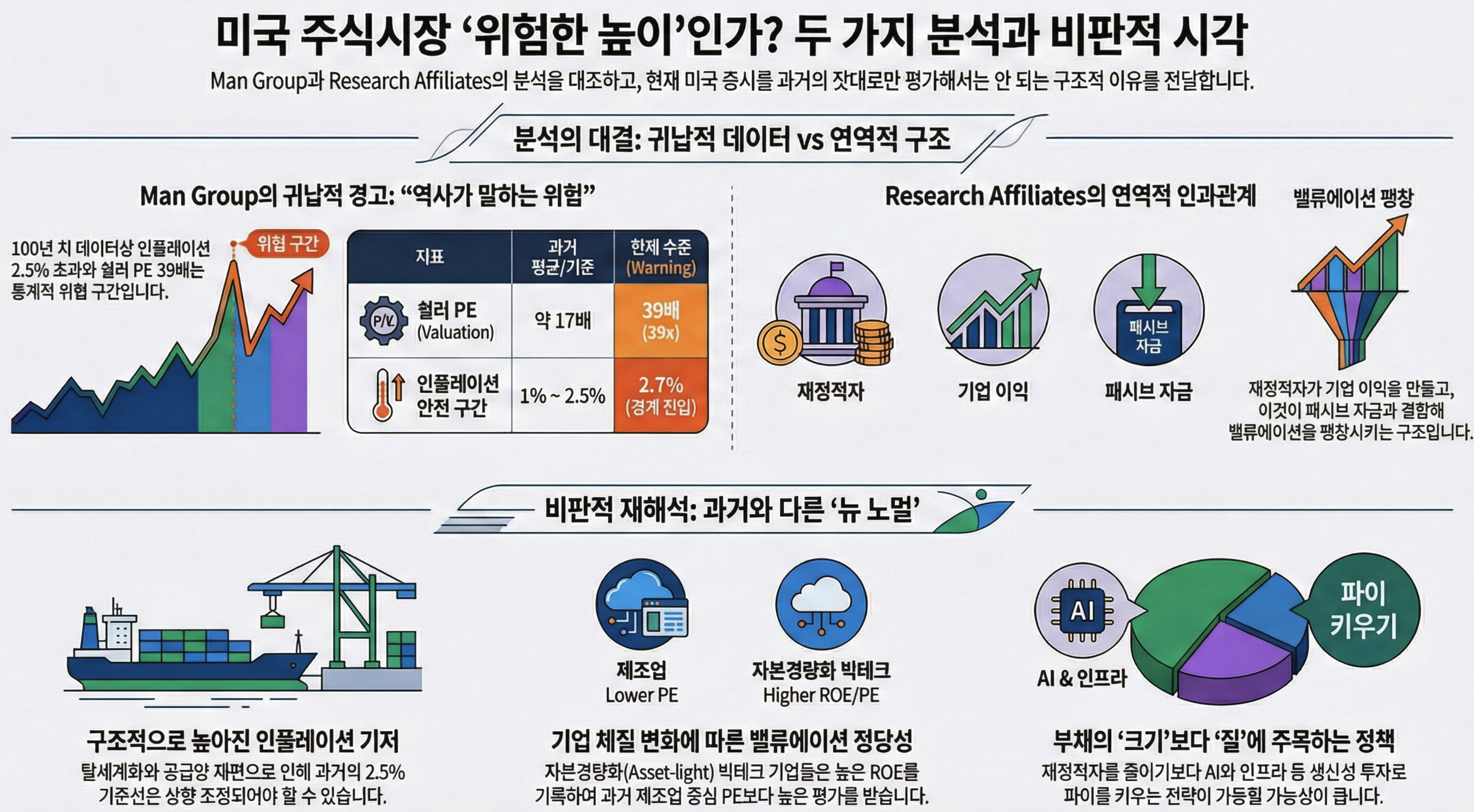

지금 미국 주식시장은 역사적 고점 근처에 있어요. 이런 시점에서 두 개의 글로벌 리서치 하우스가 각자 다른 각도에서 같은 결론에 도달했는데요. "이 높이, 위험하다"는 거예요.

Man Group은 100년치 데이터로 "고점에서 떨어질 때의 패턴"을 분석했고, Research Affiliates는 "애초에 왜 이렇게 높이까지 올라왔는지"의 구조적 원인을 파헤쳤어요.

귀납적으로 시장에 접근하는 방법과 연역적으로 시장에 접근하는 방식의 차이를 보면 됩니다.

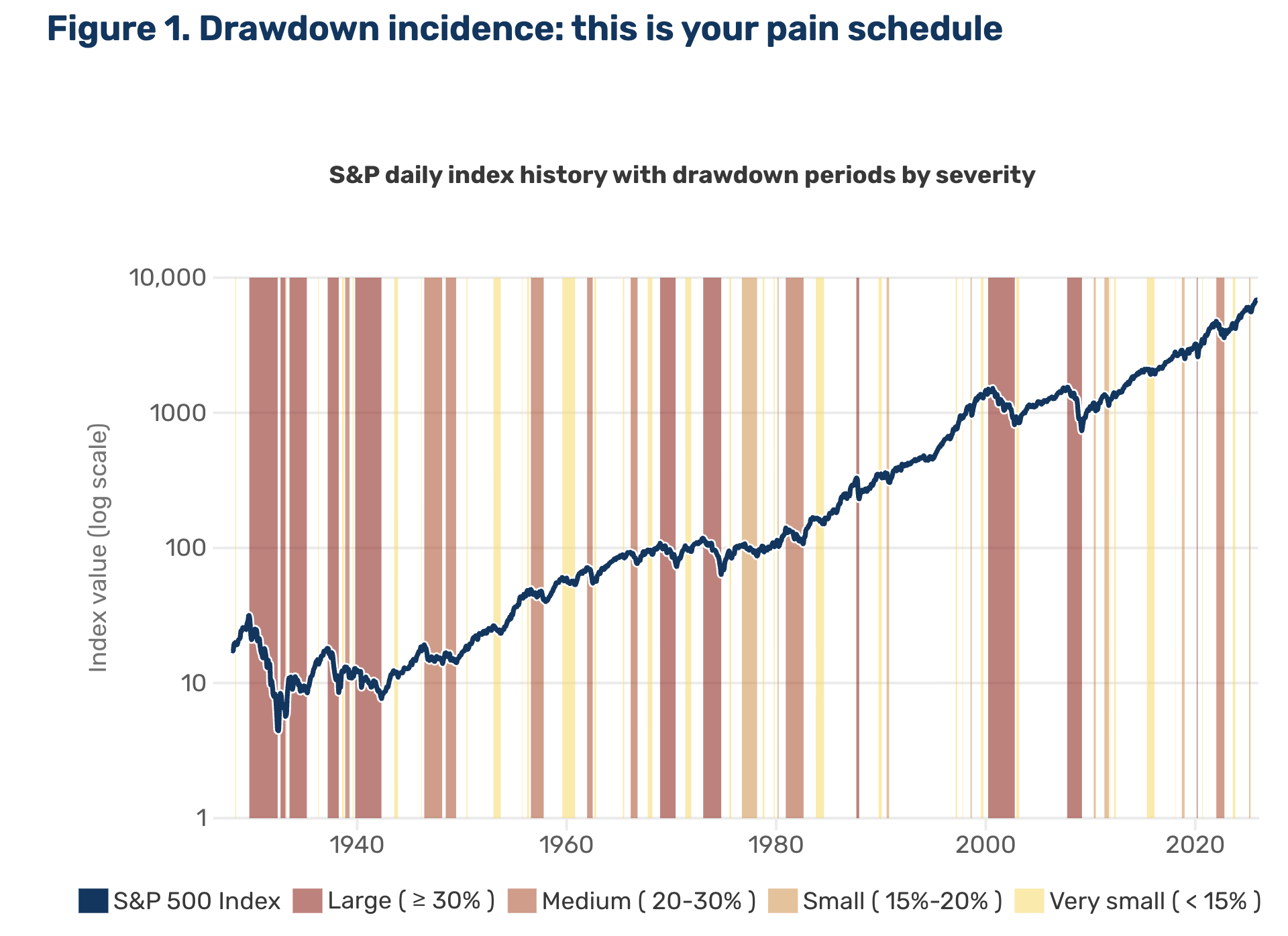

Man Group의 Henry Neville은 꽤 단순한 질문에서 출발해요. "전형적인 주식시장 고점은 어떤 모습일까?" 이 질문에 답하기 위해 그는 지난 100년간의 S&P 500 데이터를 뒤져서, 의미 있는 하락(드로다운, drawdown)이 시작된 고점을 하나하나 찾아냈어요.

그런데 여기서부터 까다로운 문제가 생기죠. 몇 퍼센트 하락해야 "의미 있는 하락"이라고 볼 수 있을까요?

5%? 10%? 20%? 절대적 최고점만 볼 건지, 상대적 고점도 포함할 건지도 문제예요.

Neville은 Morgan Stanley의 기준에 Man Group 자체 분석과 AI 평가를 결합해서 총 59개의 드로다운 에피소드를 식별해냈어요.

이 59개 사례에서 몇 가지 중요한 관찰이 나와요.

첫째, 하락은 매일 일어나는 현상이에요. 일간 단위, 심지어 장중(intraday) 단위로 보면 하락은 늘 존재하죠. 문제는 분석의 시간 단위를 너무 넓게 잡으면 "사후 확인 편향"(hindsight bias)이 들어간다는 거예요. 월간이나 분기 단위로 보면 이미 일어난 일을 미리 알고 있었던 것처럼 분석하게 되거든요.

둘째, 10%라는 숫자가 자의적으로 보이지만 실제로는 심리적 의미가 있어요. 시장이 고점 대비 10% 이상 빠지면 미디어가 일제히 "조정(correction) 진입"을 선언하고, 투자자들의 행동이 달라지거든요. 실제로 이 10% 선이 깨지면 공포 심리가 증폭돼요.

셋째, 베어마켓 랠리(약세장 반등)의 존재예요. 큰 하락 중간중간에 상당한 반등이 나타나는데, 이런 반등은 투자자 심리를 리셋시켜요. "아, 바닥 찍었나 보다" 하고 안심하게 만들죠. Neville은 이렇게 중간에 큰 반등이 끼어 있는 경우, 하나의 연속된 하락이 아니라 별개의 이벤트로 분류해야 한다고 봤어요.

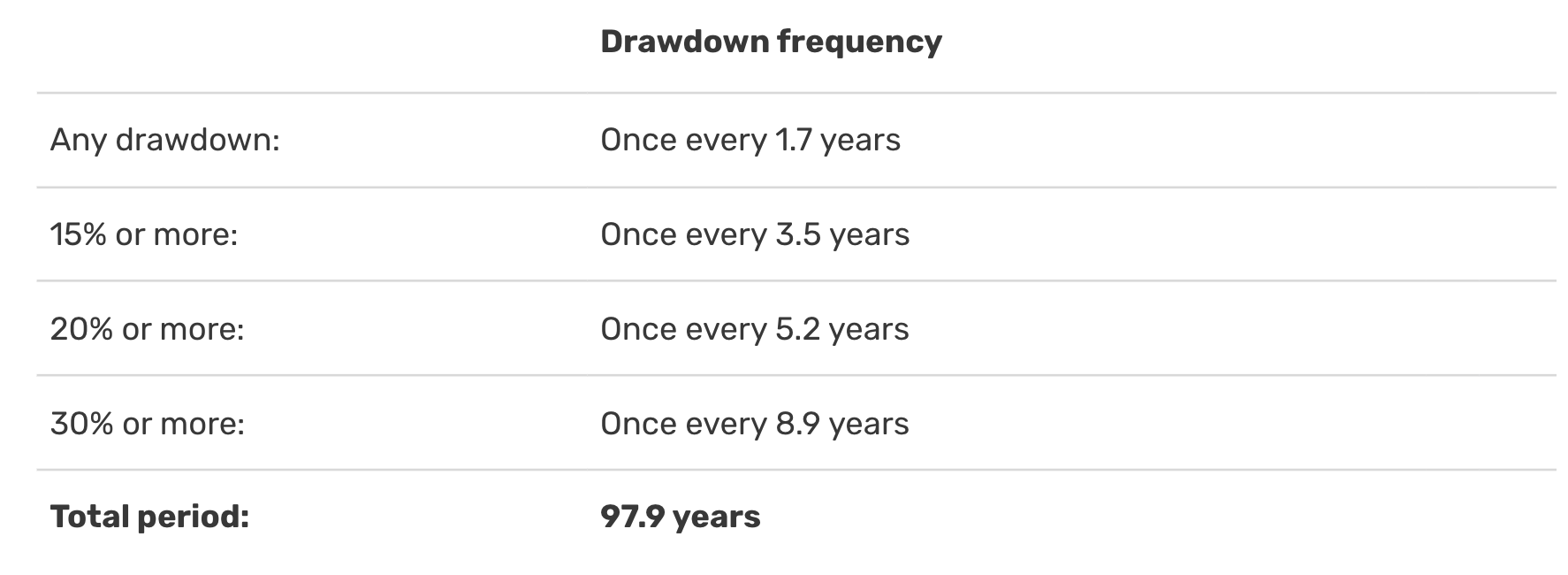

59개 에피소드에서 도출된 빈도는 꽤 직관적이에요.

Neville의 표현을 그대로 빌리면, "역사적으로 드로다운은 약 2년에 한 번, 큰 드로다운은 약 9년에 한 번 발생한다."

이게 무슨 의미냐면요. 주식시장에서 10% 이상 빠지는 건 2년에 한 번꼴로 벌어지는, 사실 꽤 흔한 일이라는 거예요.

그리고 30% 이상의 대형 폭락은 약 9년에 한 번 찾아오고요.

100년간 59번이면 거의 매 2년마다 한 번씩 "아, 이번엔 진짜 무서운데(-10%)" 하는 순간이 있었다는 뜻이에요.

→ 이 숫자를 역으로 생각하면 흥미로워요. 마지막 의미 있는 조정이 언제였는지 세어보면, 다음 조정까지 남은 시간을 대략 가늠할 수 있다는 거죠. 물론 이건 평균일 뿐이고 예측은 아니지만, "이번엔 다르다"는 생각이 들 때마다 떠올릴 만한 숫자예요.

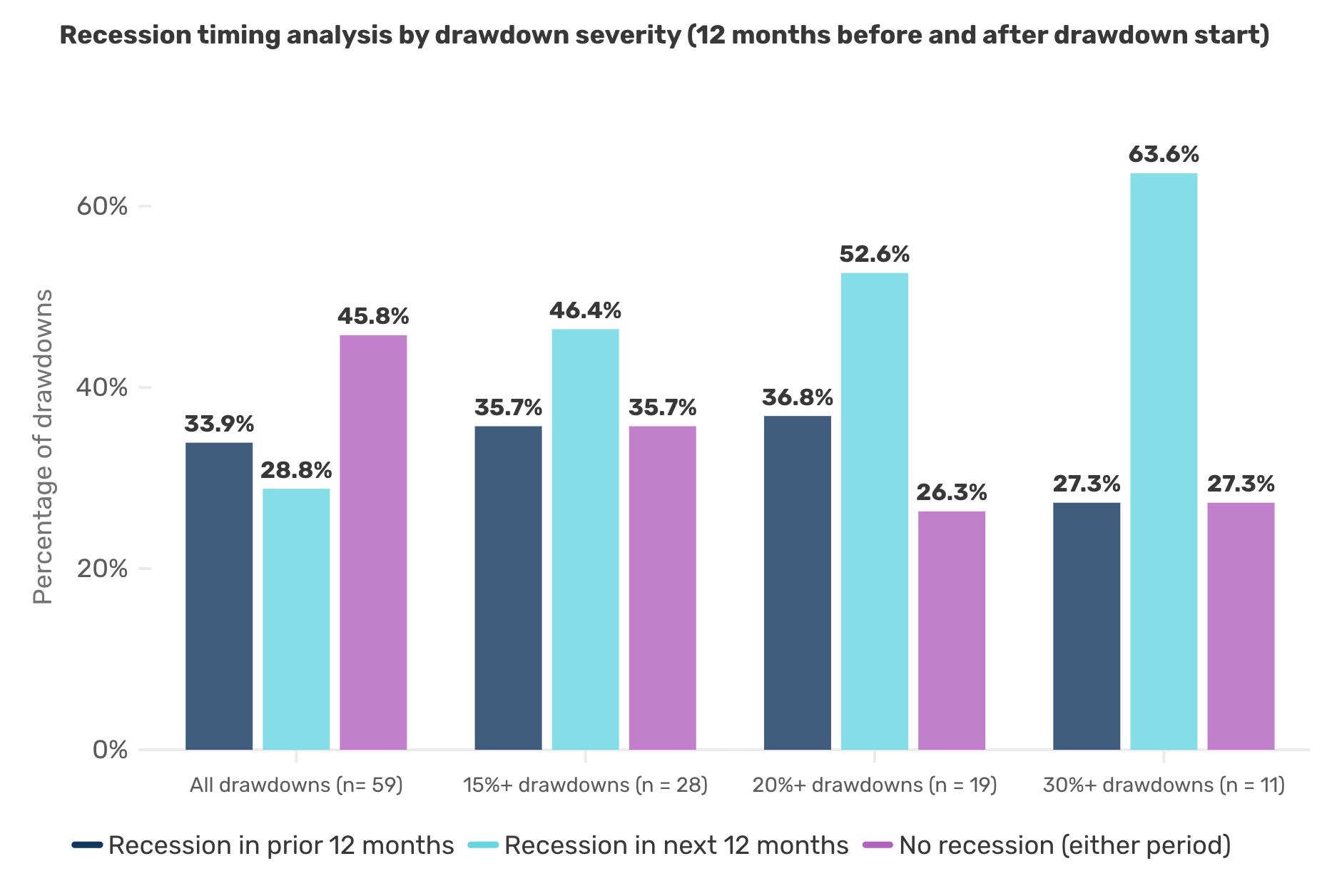

여기서 정말 눈이 번쩍 뜨이는 발견이 나와요. 보통 우리가 "주식시장이 크게 빠진다"고 하면, 경기침체(recession)를 떠올리잖아요. 경제가 안 좋아지니까 주가가 떨어진다, 이게 상식처럼 느껴지죠.

그런데 Neville이 59개 드로다운 에피소드를 NBER(미국 국가경제연구소) 공식 경기침체 기간과 겹쳐보니까, 상식이 깨져요.

전체 드로다운의 약 45%는 경기침체 없이 발생했어요.

거의 절반이에요. 경제는 괜찮은데 시장이 폭락한 경우가 절반 가까이 된다는 거예요.

더 놀라운 건 대형 폭락(30% 이상 하락) 데이터예요. 100년간 30% 이상 빠진 대형 드로다운이 11번 있었는데, 이 중 3번은 경기침체와 전혀 관련이 없었어요. 가장 심각한 수준의 폭락조차 경기와 무관할 수 있다는 거죠.

그리고 15% 이상 하락한 경우를 보면, 경기 악화가 주가 하락에 선행하는 게 아니라 오히려 뒤따르는 패턴이 더 흔했어요.

주식시장이 먼저 빠지고, 그다음에 경제가 나빠지는 순서라는 거예요. 켄 피셔가 생각나죠?

→ 이게 왜 중요하냐면요. "미국 경제가 탄탄하니까 주식시장도 괜찮을 거야"라는 논리가 역사적으로 절반밖에 맞지 않았다는 뜻이거든요. 경제 지표만 보면서 "폭락은 없을 거야"라고 안심하는 건 동전 던지기와 비슷한 확률이에요.

Neville은 경기침체 없이 30% 이상 폭락한 세 가지 사례를 구체적으로 짚어요. 각각의 원인이 전혀 다르다는 점이 중요해요.

제2차 세계대전 발발이 직접적 원인이었어요. 전쟁이 터지면서 불확실성이 극대화됐고, 주식시장은 43%나 폭락했죠. 그런데 아이러니하게도, 전쟁 자체가 경기침체를 막았어요. 전시 생산 체제로 전환되면서 공장이 풀가동하고 고용이 폭발적으로 늘었거든요.

경제는 호황이었지만 시장은 폭락한, 전형적인 "시장 ≠ 경제" 사례예요.

"니프티 피프티(Nifty Fifty)" 버블 붕괴예요. 니프티 피프티란 1960년대 후반~1970년대 초반에 미국 투자자들이 열광했던 50개 대형 성장주를 말해요. 코카콜라, IBM, 맥도날드 같은 기업들이었는데, "이 주식들은 어떤 가격에 사도 괜찮다"는 믿음이 퍼졌었거든요. 결국 투기적 과열이 꺼지면서 36% 하락이 왔어요. 경제 자체는 큰 문제가 없었고, 순전히 밸류에이션 거품이 터진 거예요.

블랙 먼데이(Black Monday)예요. 1987년 10월 19일 하루 만에 S&P 500이 20% 넘게 폭락했죠. 원인은 경제가 아니라 시장 메커니즘이었어요. 당시 새로 도입된 "프로그램 매매(programmatic trading)"가 하락장에서 자동으로 매도 주문을 쏟아내면서 폭락이 폭락을 낳는 악순환이 벌어진 거예요. 컴퓨터가 만든 폭락, 그야말로 기술적 사고였죠.

→ 세 사례의 원인이 전쟁, 밸류에이션 버블, 기술적 메커니즘으로 전부 다르다는 점에 주목해야 해요. "폭락의 원인은 예측 불가능하다"는 교훈이기도 하지만, 동시에 "경제가 괜찮아도 폭락은 온다"는 교훈이기도 해요.

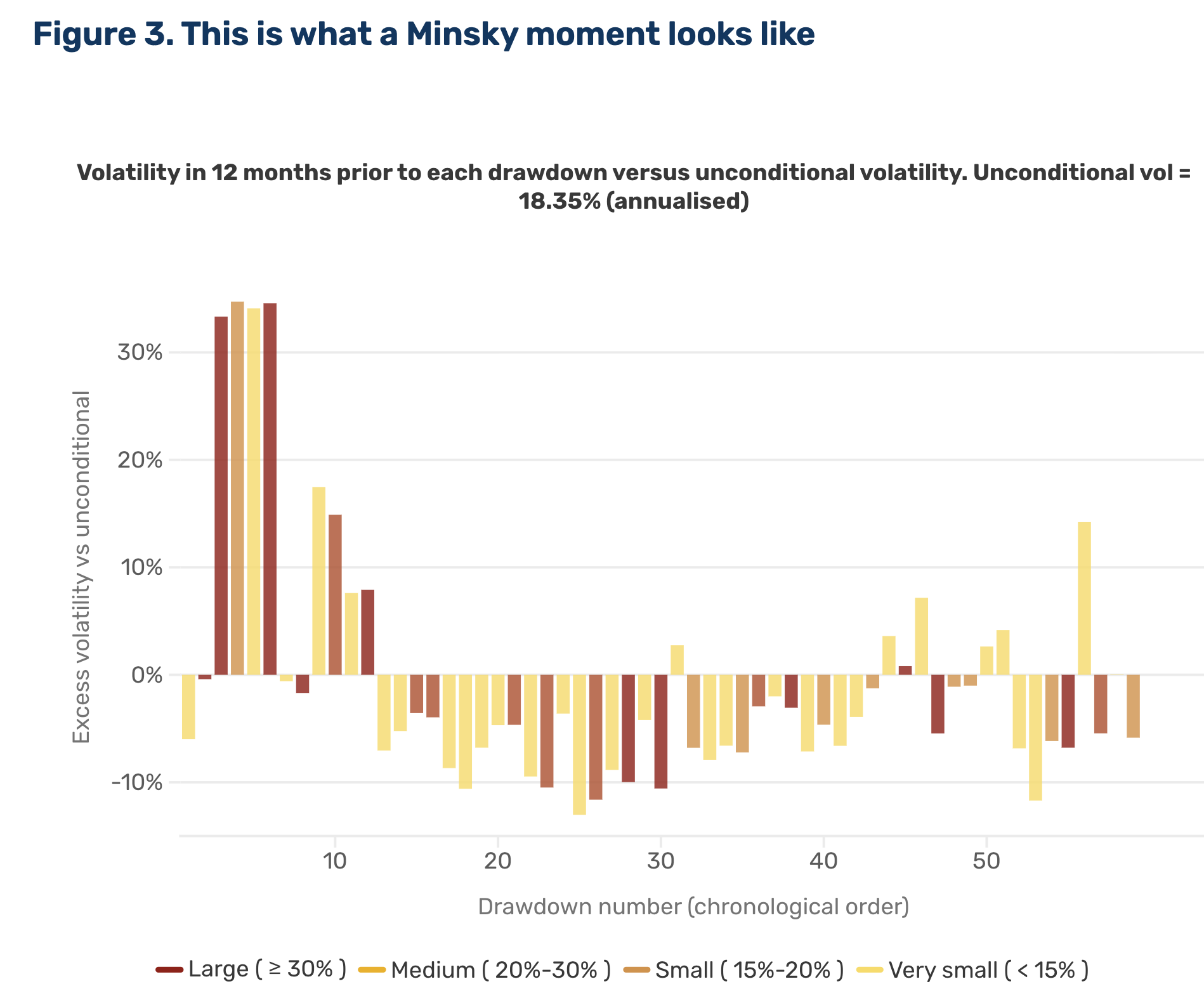

자, 그러면 고점을 미리 감지할 수 있는 신호는 없을까요? Neville은 59개 에피소드를 분석해서 세 가지 주요 예측 인자를 찾아냈어요.

첫 번째는 낮은 변동성(low volatility) 환경이에요.

이건 좀 역설적으로 들릴 수 있어요. 변동성이 낮다는 건 시장이 안정적이라는 뜻이잖아요. 그런데 왜 그게 위험 신호일까요?

여기서 등장하는 개념이 "민스키 모멘트(Minsky Moment)"예요. 경제학자 하이먼 민스키의 이름을 딴 이 개념은 이런 거예요. 시장이 오랫동안 안정되면, 투자자들이 점점 더 위험을 감수하게 돼요. "이렇게 안정적인데 뭐" 하면서 레버리지를 높이고, 위험한 자산에 돈을 넣고, 방심하죠. 이 과정이 누적되다가 어느 순간 작은 충격 하나에 시스템 전체가 무너지는 거예요. 안정이 불안정을 낳는다는 역설이죠.

Neville의 표현을 빌리면, "장기간의 평온한 환경이 투자자의 경계심과 주의력을 무디게 만든다."

그리고 현재 상황을 보면요. S&P 500의 후행 변동성이 15.5%예요. 이건 과거 평균(unconditional average)보다 약 300베이시스포인트(3%p) 낮은 수준이에요. Neville은 이렇게 말해요.

"우리는 위험 구간에 있다고 본다. 극단적으로 심각한 수준은 아니지만, 어쨌든 그 구간 안에 있다."

→ 지금 시장의 VIX(변동성 지수)가 역사적으로 낮은 수준에 머물고 있다는 건 뉴스에서도 자주 나오는 이야기죠. Man Group의 분석은 이 "낮은 변동성"이 단순히 "시장이 안정적이다"가 아니라 "폭풍 전 고요"일 수 있다고 하고 있습니다.

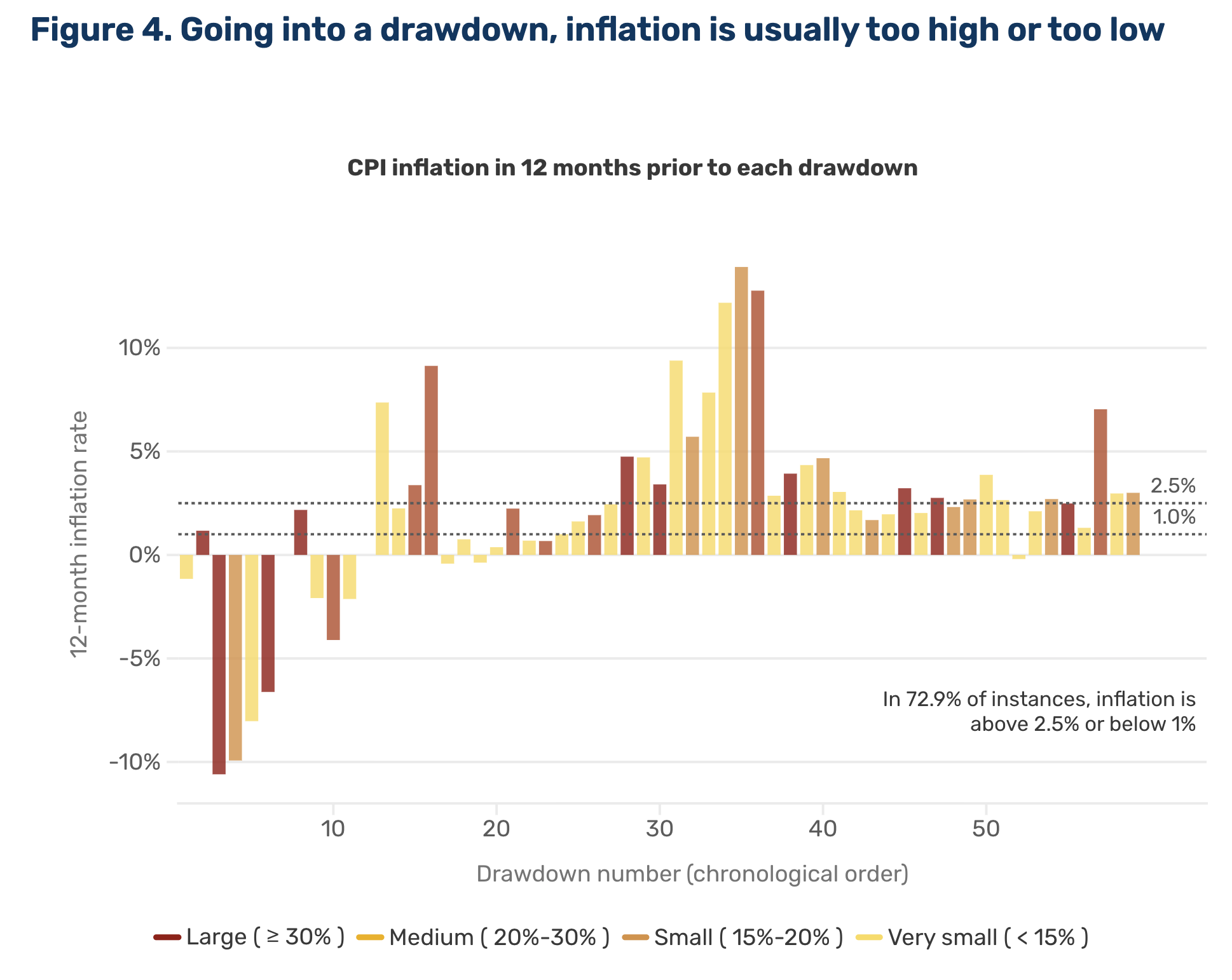

두 번째 예측 인자는 인플레이션이 적정 범위를 벗어난 상태예요.

주식시장은 인플레이션이 너무 높아도, 너무 낮아도 싫어해요.

인플레이션이 너무 높으면(과열 상태) 어떻게 될까요? 기업 매출은 명목 기준으로 늘어나지만, 원가(매출원가, COGS)도 같이 올라가요. 이걸 Neville은 "화폐 환상(money illusion)"의 한계라고 표현해요.

매출이 10% 늘어도 비용이 10% 늘면 실질 이익은 그대로잖아요. 그래서 주식시장은 고인플레이션을 싫어해요.

반대로 인플레이션이 너무 낮거나 디플레이션(물가 하락) 상태가 되면요? 이건 신용 경색(negative credit impulse)을 불러와요. 물가가 떨어지면 기업의 매출이 줄고, 부채의 실질 부담은 커지고, 경제 성장이 위축되거든요.

Neville이 59개 고점 에피소드에서 고점 직전 12개월간의 CPI 변화를 분석했더니, 매우 명확한 패턴이 나왔어요. 전체 에피소드의 73%가 인플레이션이 적정 범위를 벗어났을 때 발생했어요.

그리고 두 개의 임계점이 있어요.

1% 이하: 디플레이션 우려가 지배하는 구간

2.5% 이상: 과열 우려가 지배하는 구간

이 사이, 즉 1%~2.5% 구간이 주식시장에게 가장 편안한 "골디락스 존(Goldilocks zone)"인 셈이에요.

현재 미국 CPI는 전년 대비 2.7%예요. 적정 범위 상단인 2.5%를 살짝 넘어선 수준이죠. 극단적으로 위험한 수준은 아니지만, 편안한 구간 밖에 있는 건 맞아요.

→ 2.7%라는 숫자가 미묘한 위치에 있다는 점이 중요해요. 2.5%를 겨우 넘는 수준이라 "위험하다"고 단정짓기엔 애매하고, "괜찮다"고 안심하기엔 경계선 바깥이에요. Man Group이 "극단적이진 않지만 위험 구간에는 있다"고 말한 건 이 미묘함을 정확히 반영한 거예요.

세 번째 예측 인자는 밸류에이션(주가 수준) 확장이에요.

이건 직관적으로 가장 이해하기 쉬운 신호예요. 주가가 비쌀 때 떨어질 확률이 높다는 거잖아요. 하지만 Neville은 이걸 좀 더 정교하게 분석했어요.

59개 고점 에피소드 중 약 75%에서 드로다운 직전의 밸류에이션 배수(PE ...

너무 재밌고 쏙쏙 들어오는 내용 감사합니다!

재밌게 잘 읽었습니다

최고입니다

정말 유익하네요 인사이트 감탄하고 갑니다

대박이네요

오늘도 하나 배워 갑니다.

좋은 글 감사합니다. 공부에 많은 도움이 될것 같네요!

너무 재미있고 유용합니다!!

위 리포트에서 언급한 근거들이 단기적으로는 몰라도 5~10년 이상의 장기적 지평에서는 작동할 것 같기는 하네요 ㅎㅎ 마침 오늘 '인구 대역전'이라는 도서를 읽다가 알게 된 내용과도 유사한 부분이 많아서 탐독했습니다. 감사합니다~!

Compass 컨셉이 단기 방향보다 중기 방향성에 도움 되는 자료를 취합해서 작성하고 있습니다!

좋은 글 감사합니다!

![[시리즈 연재] Market Compass - 톰 리가 말하는 2026년 생존법](https://post-image.valley.town/Lb3yeXb28s08tGj_NImWU.png)

![[시리즈 연재] Market Radar: 메모리칩 공급 대란 속 글로벌 자산 재배분 가속](https://post-image.valley.town/Rt5fM6bTxJGsRlV9UGYds.png)

![[시리즈 연재] Market Radar: AI 슈퍼사이클과 고용시장 붕괴의 갈림길](https://post-image.valley.town/FcNu2QuOpvEneOwQMEv4q.png)

![[시리즈 연재] Market Radar: 지수는 잠잠한데 종목은 전쟁터 — AI 의 소프트웨어 다음 표적은 금융이었다](https://post-image.valley.town/fuQQmefYYEEXxPiJmHiCc.png)

![[시리즈 연재] Market Radar: 100년 채권을 사는 시대, 30조를 빌려 주식을 사는 나라](https://post-image.valley.town/QJ-DSWBPDqPBlEWZ93j3_.png)