[시리즈 연재] Market Radar: 대법원이 관세를 뒤집은 날, 트럼프는 15분 만에 새 관세를 꺼냈다

Aurum

2026.02.23조회수 235회

Aurum

구독자 1,916명구독중 29명

투자

웨이트 트레이닝

독서와 여행

사진찍기와 맛집

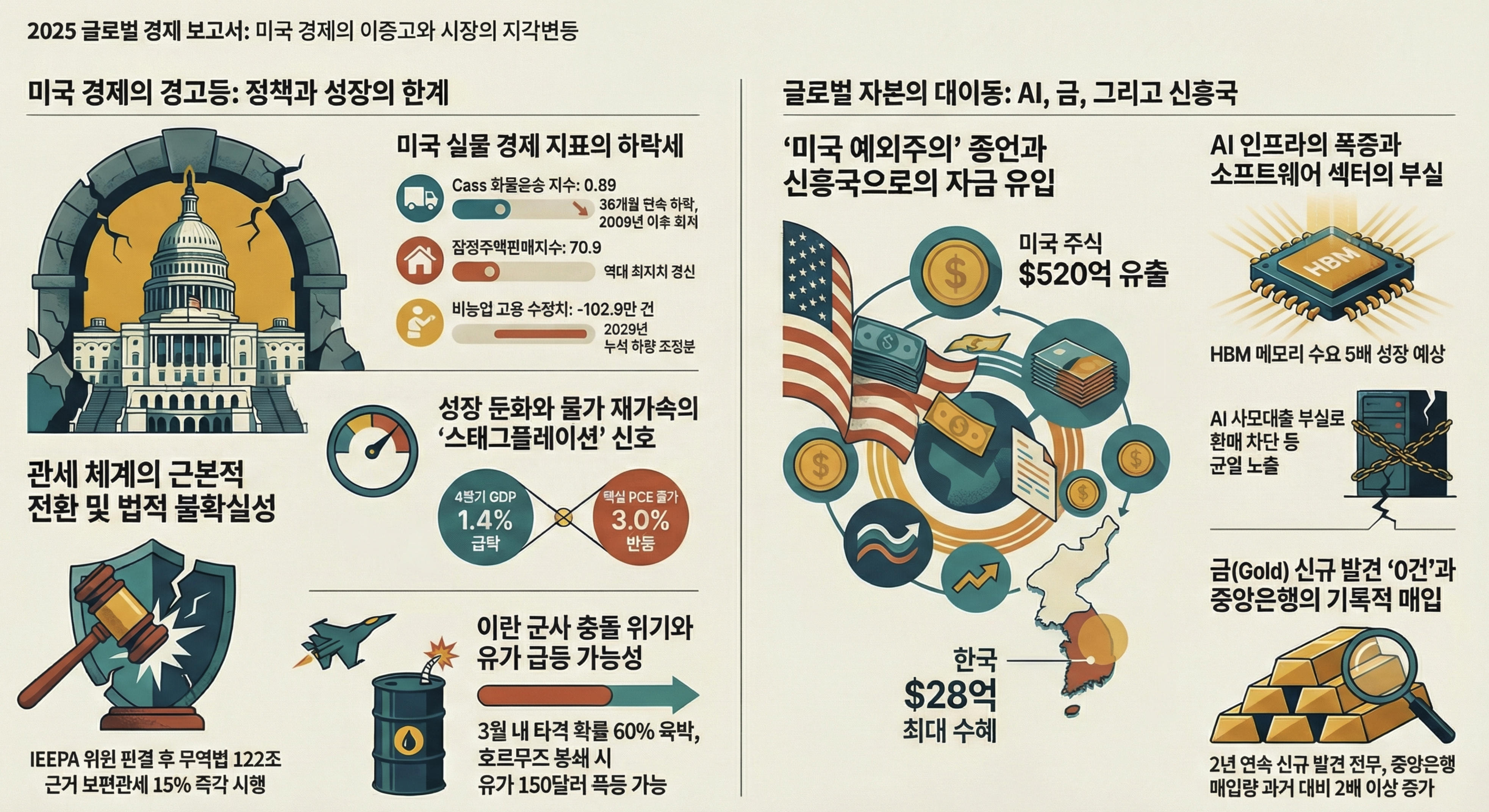

[정책/규제📋] 미 대법원이 IEEPA 관세를 6대3으로 위법 판결하며, 트럼프의 관세 체제가 근본적으로 전환되었습니다. 트럼프 대통령은 즉각 무역법 122조를 근거로 10% 보편관세를 부과한 뒤 하루 만에 허용 상한인 15%로 인상했으며, 24일(화)부터 정식 시행됩니다. 기징수 관세 1,300억~1,750억 달러의 환급 여부가 하급심에 환송되었고, 행정부는 301조·232조 조사를 통해 150일 내 영구적 관세 체계를 재구축할 계획입니다. 시장은 법적 불확실성 해소에 반색해 S&P 500이 약 1% 상승했으나, 후속 관세 전환 과정이 새로운 변수로 부상했습니다.

[성장📉] 미국 4분기 GDP가 연율 1.4%로 시장 예상(3.0%)의 절반에도 못 미치는 급둔화를 기록한 가운데, 12월 Core PCE는 3.0%로 재가속되며 스태그플레이션 우려가 본격화되었습니다. 정부 셧다운으로 정부지출이 -5.1%로 급감한 것이 주원인이나, 소비(+2.4%)도 전 분기(+3.5%) 대비 둔화되었습니다. 헤드라인 PCE 2.9%, GDP 디플레이터 3.7%까지 동반 상승해 성장 둔화와 물가 재가속이라는 최악의 조합이 형성되었습니다. 2025년 연간 성장률도 +2.2%로 2020년 이후 최저치를 기록했습니다.

[Risk🔴] 미국이 2003년 이라크 침공 이후 최대 규모의 군사력을 이란 주변에 배치하며, Polymarket 기준 3월 31일 이전 군사 타격 확률이 57~61%까지 상승했습니다. 트럼프 대통령은 이란에 핵 포기 시한 10~15일을 제시하며 제한적 타격 검토를 시사했고, 항공모함 2척·군함 12척·전투기 수백 대가 집결 중입니다. 호르무즈 해협은 세계 해상 원유 무역의 25%(일일 1,670만 배럴)가 통과하며, 단 하루 봉쇄 시 유가가 현재 66달러에서 120~150달러까지 급등할 수 있다는 경고가 나왔습니다. 다만 제네바 핵협상에서 이란의 우라늄 농축 지속 레드라인을 미국이 수용했다는 보도도 있어 협상 여지가 병존합니다.

[포지셔닝⚡] 글로벌 자금이 미국에서 빠져나가 유럽·신흥국으로 대이동하며, 'US 예외주의' 종언 신호가 뚜렷해지고 있습니다. 올해 미국 주식에서 520억 달러가 유출(2010년 이후 최대)되는 동안 유럽에는 주당 100억 달러가 유입되었고, 신흥국에는 260억 달러가 투입되어 한국이 28억 달러로 최대 수혜국이 되었습니다. S&P 500은 글로벌 대비 8%p 언더퍼폼으로 92개국 중 69위에 그치며 최소 17년 내 최악의 출발을 기록했습니다. BoA는 글로벌 주식펀드 유입 중 미국 비중이 26%로 2020년 이후 최저라고 보고했습니다.

[Risk🔴] AI 투자 과열의 균열이 동시다발적으로 노출되며, 하이퍼스케일러의 천문학적 자본지출과 실물 부실 사이의 괴리가 부각되었습니다. 블루아울 캐피털이 AI 관련 사모대출 부실로 OBDC II 환매를 영구 차단해 2007년 BNP파리바 사태와의 유사성이 거론되었고, 엔비디아의 오픈AI 투자도 1,000억 달러에서 300억 달러로 대폭 축소되었습니다. 소프트웨어 ETF(IGV)는 YTD -23%로 글로벌 금융위기 이후 최악의 분기 하락세를 보이며, 헤지펀드 소프트웨어 순노출이 -1%(사상 최저)까지 추락했습니다. 테크 섹터 5년 CDS는 약 330bp로 GFC 이후 최고치를 기록하며 주가와 신용리스크 간 역사적 괴리가 형성되고 있습니다.

[공급부족⚠️] AI 서버 메모리 구조적 부족이 반도체 밸류체인 강세를 뒷받침합니다. AI 서버가 기존 대비 8배 메모리를 요구하면서 부족분이 30% 이상이며, SK하이닉스 HBM 마진은 60%를 넘습니다. AI 서버 메모리 지출은 2025년 350~400억 달러에서 2027년 1,750~1,900억 달러로 5배 증가가 전망됩니다.

[성장📈] 데이터센터 전력 수요 폭증이 유틸리티·에너지 인프라 섹터의 장기 성장 동력을 형성하고 있습니다. 미국 내 1,272개 데이터센터 프로젝트가 80GW 신규 전력 수요를 창출하며, 2030년까지 약 4.8 Bcf/d의 천연가스 수요 증가가 예상됩니다. 소프트뱅크는 오하이오에 330억 달러 규모 9.2GW 가스발전소를, Eaton은 변압기 생산능력 2배 확대를 위해 3.9억 달러를 투자합니다.

[성장📈] 구글 제미나이 3.1 프로가 주요 벤치마크에서 경쟁 모델을 압도하며 AI 모델 경쟁이 가속되고 있습니다. ARC-AGI-2에서 77.1%(GPT-5.2 52.9%, 오퍼스4.6 68.8%)를 기록했고, 코딩(SWE-벤치)에서도 80.6%로 최고 수준에 근접했습니다.

[성장📈] 마이크로소프트 코파일럿이 M365 커머셜의 제1 성장 동력으로 부상했으며, 현재 밸류에이션은 약 10년래 최저 수준입니다. Forward P/E ~23.8배로 S&P 500 대비 할인 거래 중이며, 데이터센터 용량은 2027 회계연도까지 2배 확충 궤도를 유지하고 있습니다.

[성장📈] 미국 방산 지출 확대 기대 속에 방산주가 상대적 강세를 보이고 있습니다. RTX는 AI 도입으로 토마호크 등 탄약 생산량을 35% 개선했으며, 해군이 스톰브레이커 스마트 무기를 F/A-18E/F에 실전 승인했습니다. 독일·일본의 재무장화도 글로벌 방산 수요의 구조적 확대 요인입니다.

[유동성📈] IEEPA 관세 환급 시 기업 실적 상향 가능성이 열려 있습니다. 웰스파고는 환급이 실현될 경우 S&P 500 EPS가 +2.4% 상향될 수 있다고 추정했습니다. 다만 Polymarket 기준 환급 강제 확률은 36%에 그쳐 불확실성이 큽니다.

[정책/규제📋] IEEPA 위헌 판결로 관세 정책의 법적 불확실성이 일부 해소되었습니다. 122조는 150일 한시적이며 최대 15%로 제한되어, 기존 IEEPA의 무제한적 관세 부과보다 예측 가능성이 높아졌습니다. 베센트 재무장관은 올해 관세 수입에 변화가 없을 것이라 밝혔습니다.

[Risk🟢] SPX 브레드스 지표가 건전한 시장 내부를 보여주고 있습니다. S&P 500 종목의 68%가 200일 이동평균선 위에서 거래되고 있으며, A/D 라인이 신고가를 경신 중입니다. 65% 이상 종목이 지수를 아웃퍼폼하는 것은 2001년 이후 최고 수준입니다.

[금리📈] 연준 내 비둘기파마저 동결·인상 쪽으로 기울며 금리 인하 기대가 급격히 후퇴하고 있습니다. Bostic 총재는 물가가 잘못된 경로에 들어서면 금리 인상을 고려해야 한다고 발언했고, 마이런 이사는 연말 기준금리 전망을 2.25%에서 2.75%로 상향 조정했습니다. CME 기준 첫 인하는 6월로 밀렸으며, 2026년 말까지 누적 인하 폭은 55bp로 축소되었습니다.

[성장📉] GDP 1.4% 급둔화에 이어 실물 경제 지표들이 동반 악화되고 있습니다. Cass 화물운송 지수는 0.89로 2009년 이후 최저를 기록하며 36개월 연속 하락(역대 최장), 잠정주택판매지수도 70.9로 역대 최저를 경신했습니다. Atlanta Fed GDPNow도 1월 5.4% 고점에서 현재 3.1%로 하락 추세입니다.

[성장📉] 노동시장이 표면 아래에서 구조적으로 약화되고 있습니다. 의료·교육을 제외하면 지난 12개월간 -41.4만 일자리가 사라졌으며, 구인건수는 654만건으로 2020년 이후 최저입니다. 비농업 고용은 26개월 중 25개월 하향 수정되어 2025년만 -102.9만건이 삭제되었습니다.

[수요둔화📉] 월마트 실적에서 K자형 소비 양극화가 확인되었고, 실질가처분소득 둔화가 소비 지탱력을 약화시키고 있습니다. 연소득 10만 달러 이상 고소득층이 점유율을 확대한 반면 5만 달러 미만 저소득층은 지갑을 닫았고, FY가이던스 EPS 2.75~2.85달러는 컨센서스 2.96달러를 하회했습니다. 실질가처분소득은 2개 분기 연속 제로 성장으로 전년비 1.03%(2022년 Q4 이후 최저)에 그쳤습니다.

[유동성📉] 기업 자사주매입이 계절적 평균 이하로 둔화되고 있습니다. 시가총액 대비 52주 누적 매입 비율은 0.23%로 2023년 12월 이후 최저이며, 전년비 -58%로 급감했습니다. 아마존은 3년간 자사주 매입을 전혀 하지 않고 AI 투자에 전액 집중하고 있습니다.

[인플레📈] Core PCE 3.0%로의 재가속이 연준의 정책 여력을 제약하고 있습니다. 월간 +0.36%(연율 4.4%)로 지난 4월 2.3%에서 꾸준히 상승해 왔으며, GDP 디플레이터도 3.7%로 2023년 Q1 이후 최고를 기록했습니다.

[Risk🔴] 소프트웨어 섹터가 AI 파괴적 혁신 공포와 사모대출 부실로 이중 충격을 받고 있습니다. 소프트웨어 ETF(IGV) YTD -23%, 사이버보안 ETF(BUG) 2023년 11월 이후 최저이며, 블루아울의 OBDC II 환매 영구 차단(대출의 70%+ 소프트웨어 업종)이 충격을 증폭시켰습니다. 주요 PE사(Ares, Apollo, KKR 등)가 YTD -15%~-40% 하락했습니다.

[성장📉] GDP 1.4% 급둔화와 실물 지표 악화가 안전자산 수요를 뒷받침합니다. 화물 36개월 침체, 주택 역대 최저, 노동시장 구조적 약화가 동시에 진행되며 경기 하강 리스크가 부각되고 있습니다. 셧다운을 제외하더라도 민간 최종수요(+2.39%)는 전 분기 대비 둔화되었습니다.

[성장📉] 노동시장 손익분기 고용이 급감하며 구조적 전환이 진행 중입니다. 실업률 안정에 필요한 월간 고용 증가 BEP이 약 50,000명으로 하락해 2023년 200,000~250,000명 대비 75~80% 감소했습니다. 이민 급감이 주원인이며, 중기적으로 채권 시장에 완화적 신호입니다.

[금리📈] 연준 위원들이 금리 인상 가능성까지 시사하며 완화 기대가 크게 후퇴했습니다. Bostic은 금리 인상을 고려해야 할 수 있다고 발언했고, Logan은 물가 2% 복귀에 확신이 없다고 언급했습니다. TD Securities도 첫 인하 전망을 6월로 이동하며 연 3회 25bp 인하에 그칠 것으로 예상합니다.

[금리📈] 일본 BOJ의 양적 긴축 가속이 글로벌 금리 상승 압력을 가중하고 있습니다. BOJ는 월간 JGB 매입을 2024년 중반 5.7조엔에서 2.9조엔으로 절반 축소했으며, 2027년 초까지 2.1조엔(-63%)으로 추가 감축 계획입니다. 일본 4대 생보사의 국채 미실현손실이 ¥13.2조(약 860억 달러)로 2024년 3월 대비 6배 이상 급증해 금융 안정성 우려도 제기됩니다.

[금리📈] 미국 고령화 지출이 GDP의 9.4%로 사상 최대에 달하며 재정 압력이 구조적으로 확대되고 있습니다. CBO 전망에 따르면 향후 10년 내 11.3%까지 상승 예상이며, 2032년까지 사회보장 완전 급여 지급이 ...

오늘 우연히 항공주 분석해서 밸리 인사이트에 올렸는데 전쟁이 나면 유가 급등에 따는 주가조정이 나올거 같네요! 오히려 이때 진입하면 좋을것 같다는 생갑

박입니다! 좋은글 감사합니다~

감사합니다!

잘 읽었습니다!

오늘도 잘 읽었습니다! 호르무즈 해협 상황이 어떻게 진헹될지 궁금하네요

잘 읽었습니다.

![[시리즈 연재] Market Compass - 수급 너머의 진짜 변수들: CIA 출신 전략가가 경고하는 에너지 지정학](https://post-image.valley.town/lQWFo5Ggv29fDFOM5Nk28.png)

![[시리즈 연재] Market Radar: 이란 전쟁, 금리 인상, 금 5000달러 — 동시에 벌어지는 일들](https://post-image.valley.town/xdvwZSl3VjiIiIqa70YyS.png)

![[시리즈 연재] Market Compass - 59번의 폭락이 말해주지 않는 것](https://post-image.valley.town/r-tRbiK_qlzDWn6Y84HDi.png)

![[시리즈 연재] Market Compass - 톰 리가 말하는 2026년 생존법](https://post-image.valley.town/Lb3yeXb28s08tGj_NImWU.png)

![[시리즈 연재] Market Radar: 메모리칩 공급 대란 속 글로벌 자산 재배분 가속](https://post-image.valley.town/Rt5fM6bTxJGsRlV9UGYds.png)