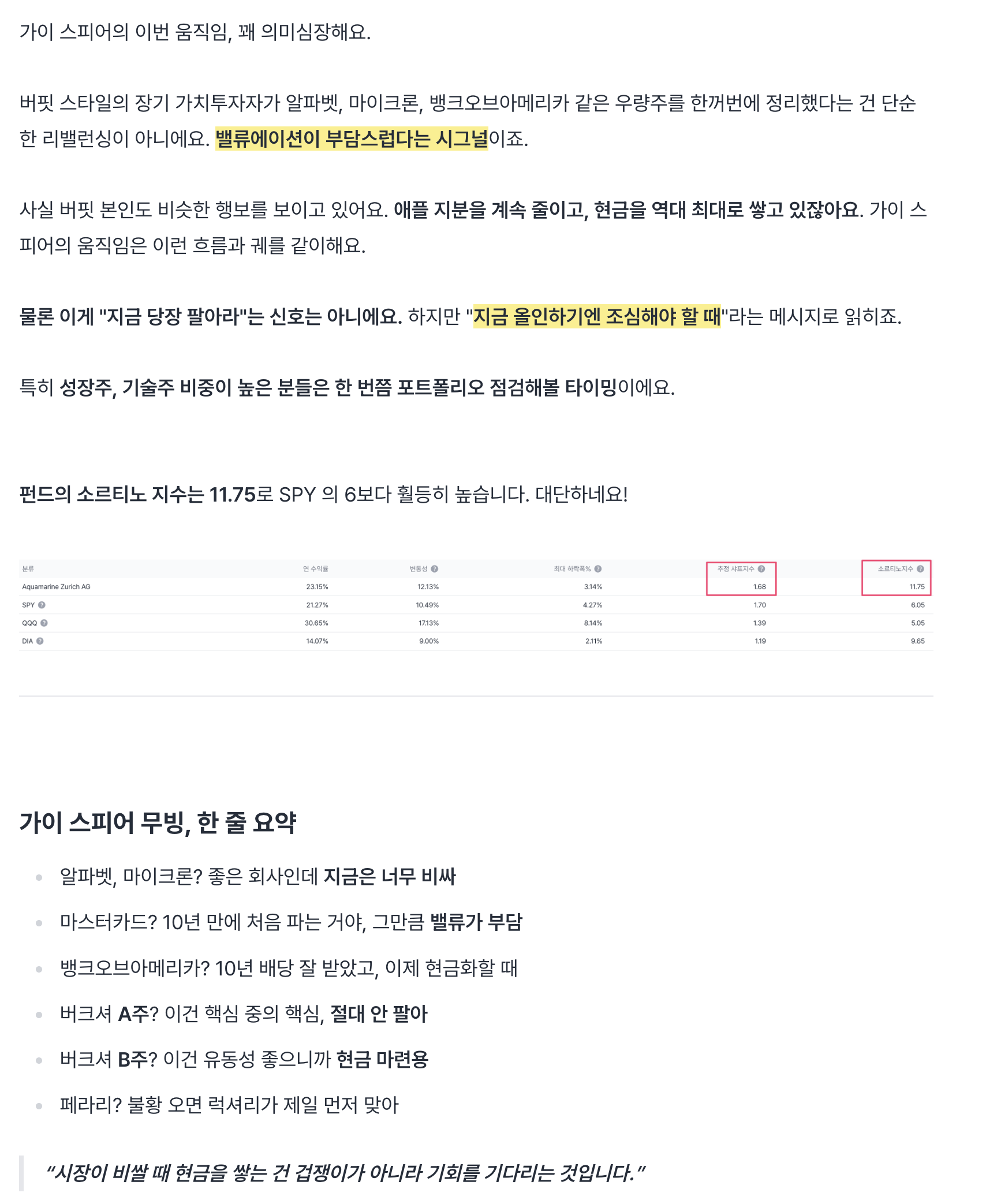

Fundsmith 2026 연례 주주총회 핵심 정리

1. 성과 평가: "Poor"

Terry Smith가 직접 지난 12개월 성과를 "poor"로 규정. 다만 "so far"를 강조하며, 향후 12년의 운용이 최종 결과를 결정할 것이라는 입장.

Top 5 성과 종목: Alphabet, IDEX(동물진단), Philip Morris(니코틴파우치), Meta, Microsoft

Top 5 부진 종목: Novo Nordisk(미국 시장 대응 실패), ADP(SaaS 아포칼립스 우려), Church & Dwight(K자형 경제의 피해), Coloplast(CEO 교체), Fortinet(소프트웨어 대체 우려)

Novo Nordisk에서 얻은 교훈: "처음부터 맞았다 — 제약회사는 사지 마라." 브랜딩이 아닌 법적 보호에 의존하는 경쟁우위는 취약하다.

→ 어떤 의미인지 궁금해서 더 찾아봄!

원래 Fundsmith의 원칙: 주주총회에서 "왜 제약회사를 안 사느냐"는 질문을 반복적으로 받았는데, 항상 이렇게 답했다고 해 — 신약 개발 과정의 불확실성이 싫고, 브랜드 소비재와 달리 누군가 더 효과 좋은 약을 내놓으면 끝이며, 경쟁우위가 브랜딩·마케팅·유통이 아니라 법적 보호(특허)에 의존하는데 그게 잘 안 먹힌다고.

Novo Nordisk 예외: 2016년에 "다른 제약사와 다르다"고 판단해서 샀고, 실제로 체중감량약에서 선두를 잡으며 맞는 것 같았음.

결과: 미국 핵심 시장에서 Eli Lilly와 불법 조제업체(compounding) 경쟁에 대응을 망쳐서 "승리의 턱밑에서 패배를 낚아챘다(snatched defeat from the jaws of victory)."

Terry의 결론 원문 취지: "실수에서 배워야 한다. 우리가 배운 건 — 처음에 맞았다는 거다. 제약회사를 사지 마라(So I think the thing we've learned is we were right first off. Don't own drug companies)."

2. 부진 원인 분석: 패시브 펀드와 비탄력적 시장

→ 기존과 같은 변명이라 패스

시장 집중도 심화

S&P 500 상위 10개 종목이 지수 시가총액의 35%, 성과 기여의 2/3를 차지. 1929년 이후 최고 수준.

패시브 펀드의 모멘텀 효과

인덱스 펀드 비중이 2023년 50% 돌파 후 계속 상승 중.

Terry는 이것을 "모멘텀 전략"이라 규정 — Fundsmith에서 빠진 돈이 인덱스로 가면, Nvidia 같은 대형주에 자동으로 더 많이 투입되는 구조.

비탄력적 시장 가설(Inelastic Markets Hypothesis):

1달러가 한 종목에서 다른 종목으로 이동할 때, 가격에 미치는 영향이 3~8배(평균 5배). 액티브 펀드 감소로 반대편에서 가격을 조정할 주체가 사라졌기 때문.

Oracle이 ...