역사가 돌아왔다 — 금이 달러를 추월하는 순간

도이체 방크의 흥미로운 보고서를 가져왔습니다. 금에 투자하시거나 고민하신다면 읽어볼만한 보고서 입니다.

링크

20세기 후반의 통화질서를 형성한 변수들을 분해하고, 그 변수들이 모두 역방향으로 움직이고 있음을 데이터로 입증한 후, 그 결과로서 금 가격의 가능 범위를 추정하는 구조입니다.

금 비중을 결정하는 진짜 변수는 통화제도가 아니라 지정학. 1971년 브레튼우즈 붕괴가 아닌 1989년 베를린 장벽 붕괴가 진짜 변곡점이었음.

달러 손실은 다른 법정화폐가 아니라 금으로 이동. 유로·엔·파운드·위안이 아닌 금이 USD 보유고 비중을 흡수 중이며, 두 곡선의 격차가 4배에서 1.3배로 좁혀짐.

1990년대 금 비중 하락의 진짜 원인은 EM USD 외환보유고 폭증(분모 +836%). DM 매도(-16%)는 미미했고, 이 통찰이 보고서의 가장 강력한 분석.

2008년 이후 EM이 매수한 양이 1990년대 DM이 매도한 양을 초과. 사이클이 완벽히 뒤집혔으며, EM/DM 비율은 2008년 이전 20%에서 2025년 52%로 상승.

금 매수는 BRICS 단일 운동이 아닌 글로벌 현상. 동유럽(체코·폴란드), MENA(카타르·UAE·이집트), 중앙아시아(카자흐스탄)가 2022년 이후 폭발적 매수 — 여러 동기의 수렴.

무기수입 패턴이 보유고 구성을 결정한다는 실증. SIPRI 데이터 분석 결과 동방 블록 무기수입 30%+ 국가의 금 비중(33%)이 서방 통합국(17%)의 정확히 2배 — 지정학을 데이터로 측정.

EM 16% → 40%, 24%포인트 거리가 핵심 강세 논거. DM은 이미 34%로 도달했지만 EM은 한참 남았음. 변화의 여력이 거의 전부 EM에 남아 있음.

5년 시계 가격 중심 시나리오 $6,000~$10,000. USD 5tn × 40%만으로도 $8,000 도달 가능 — 보수적 가정에서도 강세 시나리오 성립.

금 비중 상승의 두 경로가 가격에 정반대 영향. "외환보유고 감축 + 비중 상승"은 약세, "외환보유고 안정 + 적극 매수"는 강세. 이 분기점이 향후 1~2년 모니터링의 핵심.

금 시총이 미 국채를 40년 만에 추월. 1980년 이후 처음으로 글로벌 자산 위계가 재배열 — "역사의 귀환"의 가장 명료한 신호.

회의론에 대한 정교한 흡수. 금 비중 상승의 80%는 가격 효과지만, 그 가격을 끌어올린 핵심 동력이 중앙은행 매수 — 가격과 물량은 내생적으로 얽혀 있음.

R² = 0.29의 단순 휴리스틱. 1mn troy oz 매수당 1% 가격 상승. 약 31톤당 1% 상승으로 환산 가능 — 시뮬레이션의 출발점이지만 27% 설명력의 한계.

WGC 데이터는 IMF의 3배 매수 페이스. SWF·국영기관 포함 시 연 30mn troy oz / 1,000톤+. IMF가 잡지 못하는 "그림자 매수" 존재.

2022년 러시아 외환보유고 동결이 결정적 신뢰 충격. USD 자산이 정치적 결정으로 동결될 수 있다는 메시지. 러시아·중국이 자국 금을 100% 자국 내 보관하는 이유.

중국 PBOC 9% — 가장 큰 잠재 매수자. 가장 큰 보유국이 가장 낮은 비중. 이 격차 하나만으로도 막대한 매수 여력.

EM 외환보유고의 지역 분포가 변화의 진앙을 시사. 중국 3.4tn 외 중동·중앙아시아(1.3tn), 아시아 ex-China(1.4tn), EM 유럽(1.0tn) — 걸프와 동유럽이 변화의 진앙.

1970년대가 진짜 통찰의 출발점. 브레튼우즈 붕괴에도 금 비중은 ~50% 유지, 가격은 1,000% 상승. 통화제도가 아닌 지정학·인플레이션이 금을 받쳤다는 결정적 증거.

3월 터키 매도는 일반화 가능한 추세가 아님. 60%+ 고비중 국가의 위기 시 유동성 동원일 뿐 — 폴란드·카자흐스탄·중국 PBOC는 같은 시기에 매수 지속

미국과 BRICS의 비대칭 전략. 미국은 스테이블코인(USD 국채 백업)으로 글로벌 사우스 결제 도달성 강화. BRICS Unit·mBridge는 부분 금 백업으로 대응 — 두 시스템의 공존 또는 경쟁

금의 다섯 가지 구조적 이점. 2,500년 화폐 역사, 누구의 부채도 아님(카운터파티 리스크 제로), 공급 증가율 ~2%/년(재정적자보다 낮음), 물리적 보유 가능, 글로벌 사우스 신뢰 격차 보완.

I. 출발 그림 — 무엇이 일어났는가

정점에서 본 두 곡선

저자들이 보고서 첫 페이지에서 제시하는 차트(Figure 1)는 1950년부터 2025년까지 75년간의 시계열입니다. 두 개의 선 — USD 보유고 비중과 금 보유고 비중 — 이 그리는 X자 패턴이 이 보고서 전체의 출발점이에요.

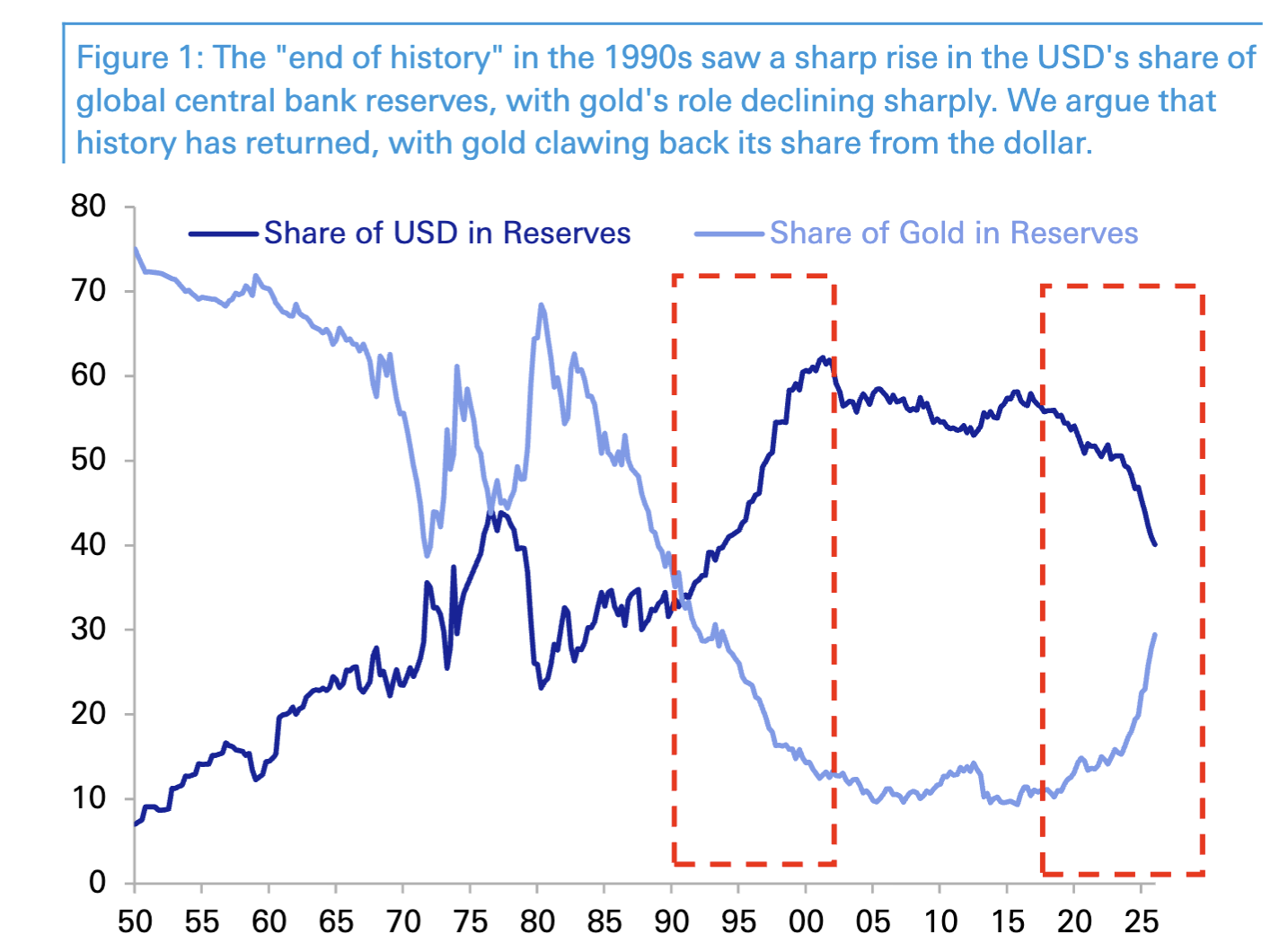

달러 곡선의 궤적:

1950년대 초: ~10% (전후 시점, 영국 파운드가 여전히 영향력)

1970~80년대: 30~40% 등락

1990년대: 가파른 상승 시작

2000년대 초: 정점 ~60%

2000~2020년: 60% 수준 유지 (20년간)

최근 4~5년: 40%로 급락

→ 부모님 세대는 달러가 10% 때부터 시작해서 정점을 찍고 하락하는 것을 본 세대였군요

금 곡선의 궤적:

1950년대: 70~75% (브레튼우즈 초기)

1960년대: 50~70% 등락

1970년대: 40~70% (가격 변동성)

1980~90년대 초: 30~40%

1990년대 후반~2010년대: ~10%로 추락

최근 4년: 2배 상승해 ~30%

→ 슈퍼 고래의 매수세. 실질 금리와의 관계도 중요하지만 수급 주체에 큰 변화가 생긴건 피부로 와닿죠.

포트폴리오에서 금을 배제하는건 어렵다고 생각합니다.

이 두 곡선이 만들어내는 의미는 무엇인가? 저자들이 강조하는 건 두 가지예요.

첫째, 달러 손실이 다른 법정화폐로 가지 않고 금으로 갔다는 점. 유로·엔·파운드·위안이 아니라 금으로요.

→ 여전히 화폐중에는 다른 통화보다 달러가 낫다고 생각합니다. 하지만, 달러보다는 골드!

둘째, 두 곡선의 격차가 1990년대 말 4배 이상에서 현재 1.3배로 좁혀졌다는 점. 추세의 결정적 반전입니다.

→ 이런 시기에 포트폴리오에 금이 있느냐 없느냐에 따라서 수익률에 큰 차이가 있을거예요.

과거 40년동안 이어진 채권 불장에서 채권으로 큰 수익을 냈다면 자기 실력으로 착각하기 쉬운데

이번에도 이 상승세가 언제 끝날지에 대해서도 늘 고민해야 한다고 봅니다.

"끝의 끝" — 보고서 제목의 의미

1989년 후쿠야마는 "The End of History?"라는 에세이에서 냉전 종식이 "서구 이념의 승리, 인류 이념 진화의 종착점, 경제·정치적 자유주의의 명백한 승리"를 가져왔다고 선언했습니다. 베를린 장벽이 같은 해 무너졌고, 1991년 소련이 해체됐어요.

보고서 제목 "The Return of History"는 후쿠야마 명제에 대한 정면 반박입니다. 역사는 끝나지 않았고, 단지 30년간 휴지기였을 뿐이며, 이제 돌아왔다는 거예요. 그리고 그 귀환은 금융자산의 보유고 구성에 가장 명료하게 드러나고 있다는 게 저자들의 핵심 관점입니다.

회의론에 대한 상세 반박

회의론자들의 주장: "금 비중 상승은 단지 가격 효과 아닌가?"

저자들은 금 비중 상승의 80%가 가격 상승 효과라고 인정해요. 이게 솔직한 부분입니다.

하지만 즉시 반박하죠: 그 가격 상승의 핵심 동력이 중앙은행 매수다.

근거(Figure 2): 1977년부터 2025년까지의 데이터. 공식부문 매매(Y축 좌, 톤 단위)와 실질 금 가격(Y축 우, 평균 USD/oz)의 상관관계가 시각적으로 매우 명확합니다.

1977~1990년대 초: 공식 부문 매수 + 가격 상승

1990년대~2007년: 공식 부문 매도 + 가격 정체/하락 (1999~2001년이 저점)

2008년 이후: 공식 부문 매수 재개 + 가격 가파르게 상승

2022년 이후: 공식 부문 매수 가속 + 가격 폭등

→ 2022년 하면 러시아의 외환 보유고 제재가 생각 나시죠?

가격과 물량이 내생적으로 얽혀 있다는 건 정량적으로 확인됩니다.

보고서 후반에서 저자들은 회귀분석 결과 R² = 0.29, 1mn troy oz 매수당 ~1% 가격 상승을 도출해요.

매수 주체의 이동 — DM에서 EM으로

Figure 3은 1950년부터 2025년까지 75년간의 중앙은행 금 보유량을 DM, EM, 글로벌로 나눠 그린 차트입니다.

DM 보유량:

1950년대 초: ~800mn troy oz

1965년경: 정점 ~1,100mn troy oz

1970~90년대: 점진적 하락

1990년대~2008년: 가파른 매도 (~700mn troy oz까지)

2008년 이후: 안정 (712mn으로 거의 변화 없음) → 이 부분은 몰랐던 부분 입니다.

EM 보유량:

1950~2008년: 거의 평탄, 100~150mn troy oz 수준

2008년 이후: 꾸준한 상승, 17년간 225mn+ troy oz 추가

2025년 말: 367mn troy oz

EM/DM 비율(Figure 4):

1950~2008년: 10~20% 수준

2008년 이후: 빠른 상승

2025년: 52%

저자들이 강조하는 핵심: EM이 2008년 이후 매수한 양이 DM이 1990년대 매도한 양보다 많다. 사이클이 완벽히 뒤집혔어요.

→ 어제 올린 폴 튜더 존스의 인터뷰에서 "IPO 로 풀리는 잠재 매도 물량 증가, 빅테크의 FCF 감소에 따른 자사주 매입 감소"가 생각나는군요.

전체 보유고 대비 금 비중(Figure 5):

DM: 34% (2025년 말)

EM: 16% (2025년 말)

이 18%포인트 격차가 보고서 가격 시뮬레이션의 핵심 변수가 됩니다. EM이 DM 수준으로만 따라잡아도 막대한 매수가 일어난다는 거죠.

→ 최근 봤던 보고서 중에 가장 자세하게 분석해줘서 좋네요.

매수 주체의 다양성

저자들이 BRICS 단일 서사를 명시적으로 거부하는 이유는 데이터에서 다양성이 보이기 때문이에요(Figure 6, 7).

→ 중국이 비공식으로 보유하고 있는것을 포함하면 가장 많을듯하고 2022년 이후 많은 국가들에서 골드 매입 속도가 가파르게 증가하고 있는것처럼 보이네요.

EM 금 보유의 절반이 BRICS+1: 러시아·중국·인도·터키. 이 4개국이 EM 보유의 ~50%.

→ 최근 터키의 금 매도가 있었고 가격 하락에 일정 부분 영향이 있었다고 보입니다.

러시아, 중국, 인도 중에 금을 매도 해야만 하는 상황에 처하거나

신흥국들이 다 같이 금을 매도 해야만 하는 상황에 있다면

펀더멘털과 관계 없이 투자자들은 일시적으로 차익 실현을 해야 할 것 같습니다.

그러나 미들파워들의 매수 가속:

사우디아라비아: 상위 보유국

카자흐스탄: 60% 이상 비중

폴란드: 2022년 이후 ~58% 매수

체코: 2022년 이후 ~85% 매수 (가장 적극적)

카타르: ~50% / 이라크: ~45% / 이집트: ~40% / 세르비아: ~30% / UAE: ~28% / 브라질: ~25% / 슬로베니아·싱가포르: ~20%

지역적 패턴이 명료해요:

동유럽 (체코·폴란드·헝가리): 우크라이나 전쟁 이후 폭발적 매수. 러시아 인접 안보 위협이 동기.

MENA (카타르·UAE·이집트·이라크): 페트로달러 다변화, 미국 안보 우산에 대한 의문.

중앙아시아 (카자흐스탄): 다극 외교 + 자원 부국.

이게 의미하는 바: 금 매수는 단일 이념(반서구 BRICS) 운동이 아니라 여러 동기가 수렴하는 글로벌 현상이라는 점.

II. 역사적 분석 — 1990년대가 진짜 변곡점인 이유

브레튼우즈에 대한 정밀한 이해

저자들은 Monnet & Puy(2019)를 인용하며 브레튼우즈 시스템을 정확히 정의합니다. 이 부분이 보고서의 가장 정교한 분석 중 하나예요.

브레튼우즈 ≠ 고전적 금본위제:

19세기 고전적 금본위제: 일반인이 지폐를 금으로 교환 가능, 통화량을 금으로 백업 의무

1920년대 전간기 금본위제: 시도되었으나 실패

브레튼우즈(1944~1971): 일반인 교환 불가, 통화량 백업 의무 없음

브레튼우즈의 실제 메커니즘:

미 달러만이 $35/oz로 외국 중앙은행이 연준을 통해 금으로 교환 가능

다른 통화들은 USD에 페그

즉, 금은 "통화당국 간 결제 수단"으로만 기능

외국은 USD 청구권을 그대로 보유하거나 금으로 교환할 수 있는 선택지

시스템 균열의 메커니즘:

1950~60년대 ...