윤제성님의 인터뷰 입니다.

📍 PART 1. 호르무즈 해협 — 모든 것의 중심

1-1. 왜 호르무즈가 핵심인가

전쟁 자체는 시장이 견뎌낼 수 있습니다. 우크라이나 전쟁에서 이미 학습했습니다. 시장은 전쟁이 계속 진행되어도 상관하지 않고 움직였습니다. 문제는 호르무즈 해협이 언제 다시 열리느냐입니다.

지금 상황은 우크라이나와 비슷하지만 결정적 차이가 있습니다 — 봉쇄가 빨리 풀리지 않으면 유럽이 가장 먼저, 다음으로 아시아가 타격을 받고, 결국 세계 경제 전체가 충격을 받게 됩니다.

1-2. 6주 시한의 의미

다음 FOMC까지가 6주입니다. 그때까지 호르무즈가 풀리지 않으면 시나리오가 완전히 바뀝니다.

현재(봉쇄 초기) 걱정의 구조

인플레이션 우려

유가 상승

채권 금리 상승

→ 그래도 미국 경제가 탄탄하니 견딜 만한 수준입니다

6주 후에도 봉쇄 지속 시 진짜 무서운 시나리오

유가가 꺾이기 시작

채권 금리가 내려오기 시작

주식도 동반 하락

→ 이게 의미하는 건 demand destruction(수요 파괴) = 침체 진입입니다

"지금까지는 인플레이션을 걱정하고, 기름과 채권 이자가 올라가는 걸 걱정하는 게 맞았습니다. 미국 경제가 탄탄하니까요. 그런데 6주 후에도 똑같은 상황이라면, 기름과 주식과 채권 이자가 내려오기 시작하는 것 — 그게 제일 걱정됩니다."

→ 디플레이션 형 시나리오를 걱정하는군요. 개인적으로는 6주보다 시간이 더 지나 인플레가 충분히 지속되고 수요 파괴가 이어지지 않을까 생각해봅니다.

1-3. 이란산 원유의 구조적 문제

왜 트럼프가 이란을 이렇게 강하게 압박하는지가 이번에 드러났습니다.

이란산 원유는 세계 최악의 헤비 크루드(heavy crude)입니다

너무 무겁고 헤비해서 계속 뽑아주지 않으면 파이프가 막혀 터집니다

한 번 터지면 새로 파이프라인을 만들어야 하는데, 이게 어마어마하게 오래 걸립니다

→ 그래서 이란이 더 급한 입장이고, 트럼프는 이걸 노리고 있습니다

중동 다른 산유국도 마찬가지입니다. 한 번 꺼놓으면 다시 켜는 데 시간이 오래 걸리고, 전쟁 전 수준의 생산량으로 돌아가는 데 수년이 걸릴 수 있습니다.

📍 PART 2. 미국 경제 펀더멘털

2-1. GDP 전망의 하향 조정

전쟁 이전과 이후가 다릅니다.

GDP를 떠받치는 것

데이터센터·하이퍼스케일러 capex가 1% 이상 기여

이들은 예상보다 더 많이 쓰고 있습니다 → 그래서 반도체 주식이 힘을 받았습니다

GDP를 깎아먹는 것

전쟁이 계속 GDP를 깎고 있습니다

트럼프의 OBBB(소비자 환급) 효과가 회복에 도움이 되어야 하는데, 유가 상승이 그 환급분을 다 뺏어가고 있습니다

시민들에게 돌려준 세금이 전부 주유소로 빠지고 있습니다

2-2. 지역별 충격 차등

미국 — 아직 임계점 아닙니다

갤런당 4.21달러 수준

2022년에는 4.5달러까지 갔으니, 시민들이 느끼는 최악의 가격은 아닙니다

미국 시민들에게 기름값이 아직 가장 큰 불만은 아닙니다

유럽 — 게임 오버 임박

디젤이 모자라서 비행기 캔슬 사태

7~8월 유럽 여행 예약하신 분들은 항공편 취소 가능성 있습니다

디젤이 없어서 연료를 못 채우는 상황입니다

→ VGK 만 봐도 유럽은 취약함

아시아 — 로지스틱 리스크

한국: 중동 의존 75%

일본: 중동 의존 90%

중국: 비축은 많지만, 유럽 수요가 죽으면 수출이 막힙니다 (수요 측 도미노)

"유럽과 아시아가 경험하는 최악의 상황이 미국에는 아직 안 왔습니다."

📍 PART 3. 연준과 금리

3-1. FOMC 분열

위원들 의견이 8:4로 갈라지고 있습니다

"올리자"는 게 아니라 "그냥 여기 두자"는 입장 vs 인하 입장

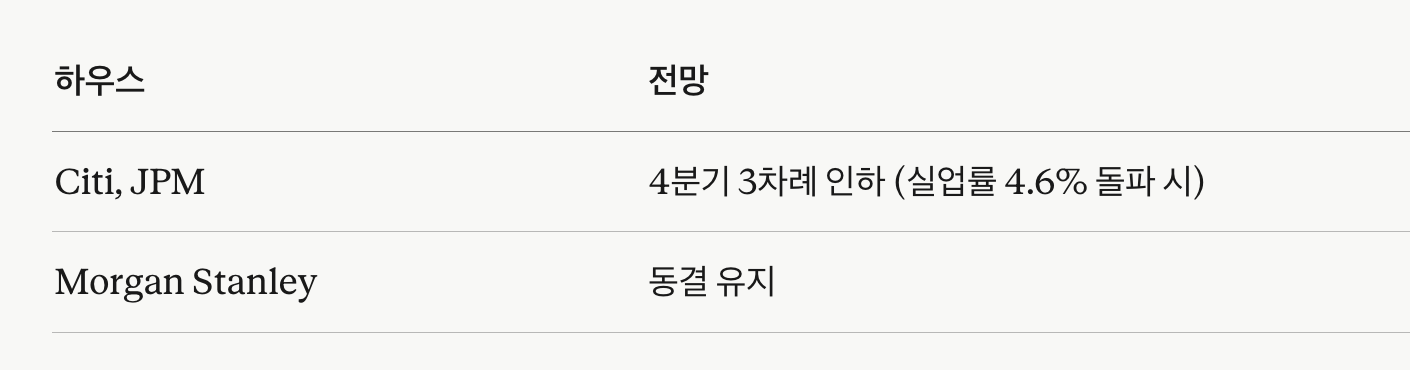

증권사별 컨센서스 분열

JPM·Citi가 인하를 보는 이유 — 인플레이션보다 경제 둔화와 실업률 급등이 더 우려스럽다고 보기 때문입니다. 9월·12월 등 후반부에 집중 인하 예상입니다.

"패드만 갈라지는 게 아니라, 패드를 보는 금융권 시각도 갈라지고 있습니다."

3-2. 새 연준 의장 리스크

케빈은 상원 은행위 통과

보우먼 표결만 남은...