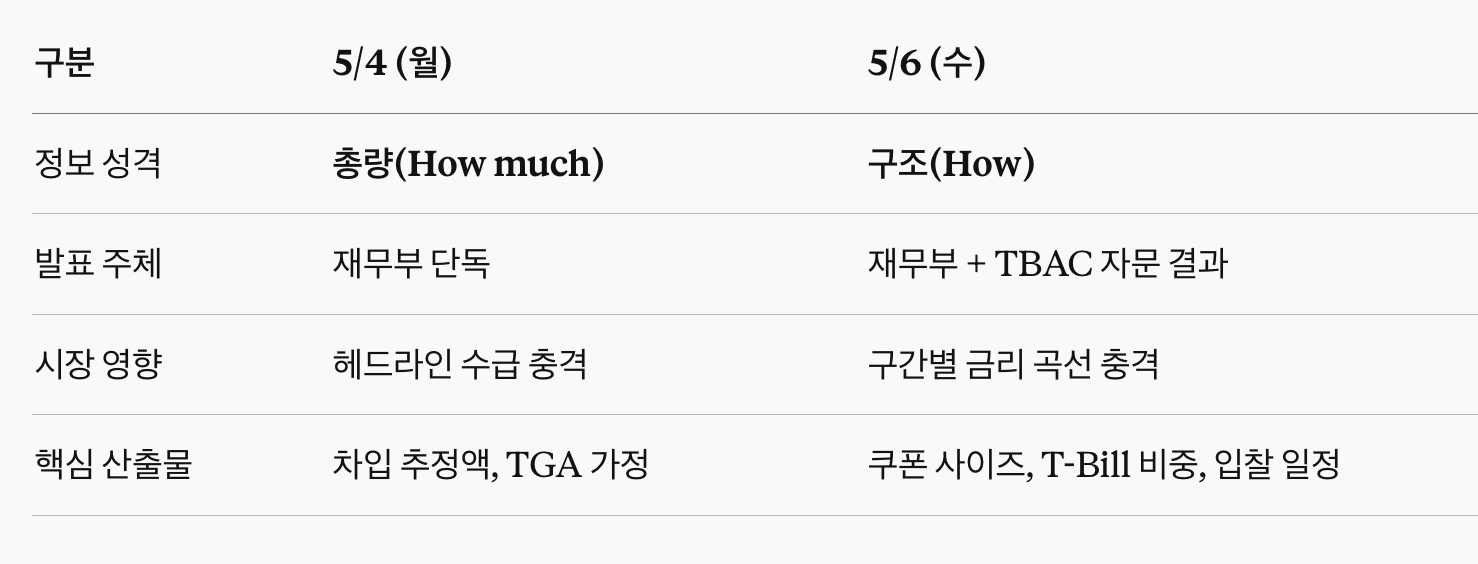

2026년 2분기 QRA — 베센트의 딜레마: 비판하던 옐런의 카드를 다시 꺼내야 할 때

Aurum

2026.05.07조회수 253회

Aurum

구독자 2,129명구독중 30명

투자

웨이트 트레이닝

독서와 여행

사진찍기와 맛집

거의 1년만에 보는 것 같아서 보기전부터 머리가 지끈 거립니다.

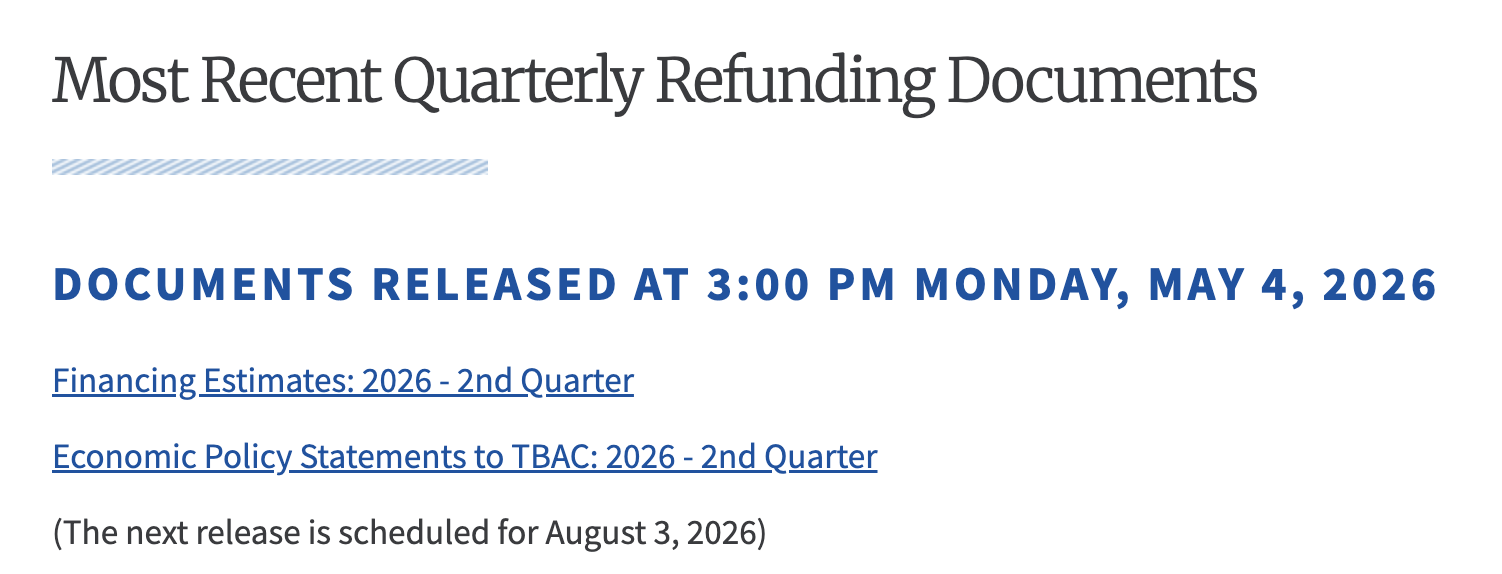

Financing Estimates: 분기별 차입 추정액 + 분기말 TGA 잔고 가정

Economic Policy Statements to TBAC: 재무부가 TBAC(자문위)에 제시한 거시 환경 평가

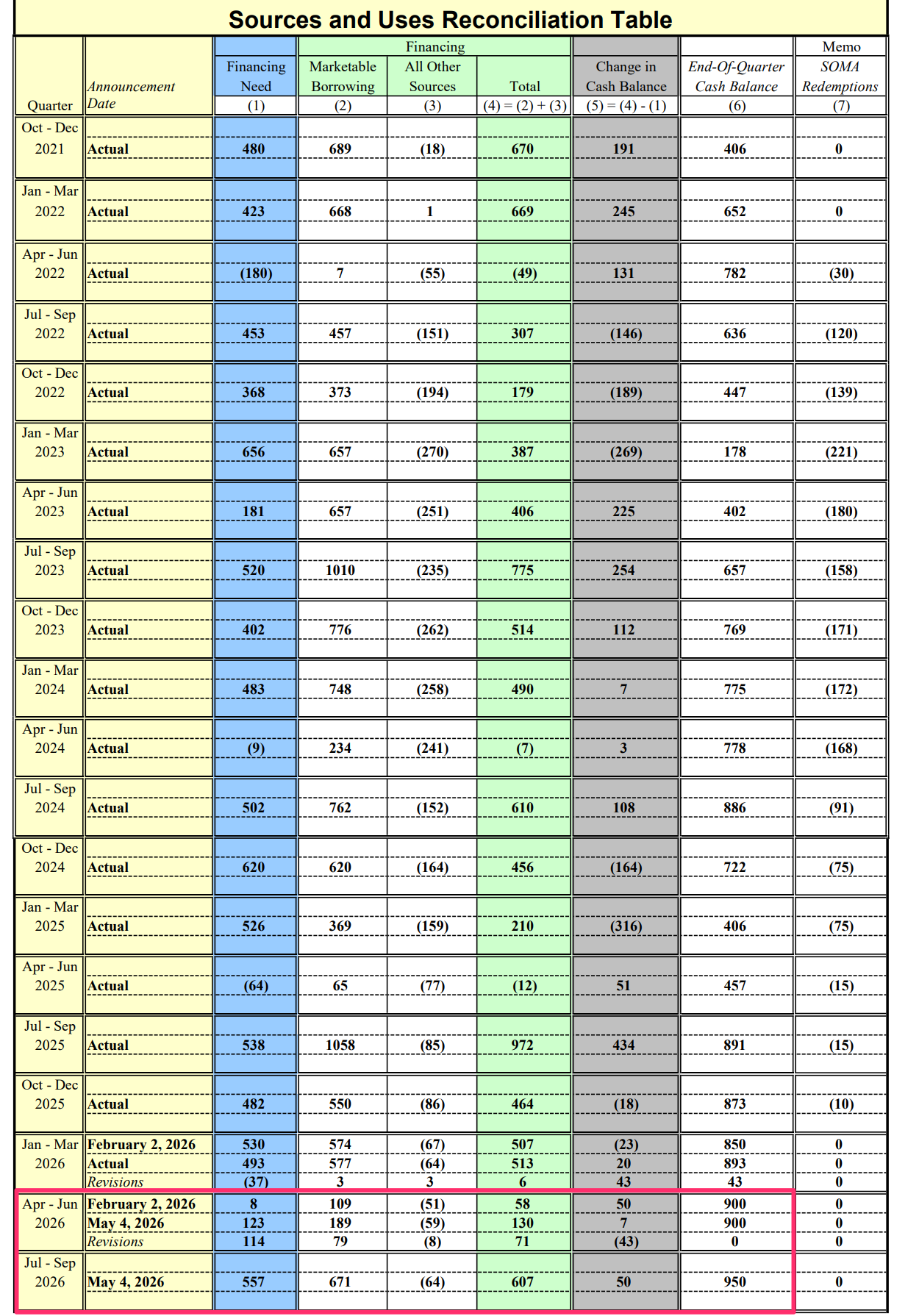

민간보유 순시장성부채 차입 1,890억 달러 (2월 추정 대비 +790억 달러)

분기말 현금 잔고 가정: 9,000억 달러

증가 요인: 순현금흐름 전망 하향 (분기 시작 잔고가 예상보다 높아 일부 상쇄)

시작 잔고 효과 제외 시 실질 차입 증가폭은 +1,220억 달러

차입 6,710억 달러 (대규모 증가)

분기말 현금 잔고 가정: 9,500억 달러

실제 차입 5,770억 달러 (2월 추정 5,740억과 거의 일치)

분기말 현금 893억 → 850억 가정 대비 +430억 초과

핵심 포인트: TGA 목표 잔고를 9,000억 → 9,500억으로 연속 상향했고, 2분기 차입이 예상보다 크게 늘었음. 6일(수) 8:30am 발표될 Quarterly Refunding 세부 내용에서 만기별 발행 구성(쿠폰 vs T-Bill 비중)이 시장 영향의 관건.

1Q26 실질 GDP 연율 +2.0% (4Q25 +0.5%에서 반등)

기업고정투자(BFI) 성장률 4배 가속, 성장 기여도 +1.4%p

장비투자 +17.2%, 지식재산권 +13.0%, 데이터센터 +22% (연율)

주거투자는 5분기 연속 감소

1Q26 월평균 신규고용 68,000명 (4Q25 12,000명에서 급반등)

민간 고용은 26,000 → 79,000명/월

실업률 4.3% (CBO의 자연실업률 추정치와 부합)

핵심연령(25–54세) 경활률 83.9% (2020년 1월 경기 정점 대비 +0.8%p)

시간당임금(AHE) +3.5% YoY, 실질 +0.3%

헤드라인 CPI 3.3% YoY (전년 2.4%에서 가속) — 이란 분쟁발 에너지 가격 영향

근원 CPI 2.6% (전년 2.8%에서 둔화)

에너지 +12.5%, 식료품 +2.7%

임대료 +3.0% (2021년 9월 이후 최저, 팬데믹 이전 평균 3.3% 하회)

헤드라인 PCE 3.5% (Fed 목표 2% 대비 큰 폭 상회)

이란 분쟁: 중기 인플레 상방 리스크. 다만 미국이 세계 최대 산유국·천연가스 생산국이라 충격 흡수력 강조

AI 투자: 2025년 GDP 성장의 1/3 이상, 1Q26은 약 절반이 AI 관련 투자에서 발생

노동시장: low hires / low fires 환경, 기업이 감원 대신 자연감소·생산성으로 대응

사모크레딧: 시스템 리스크는 아니나 일부 환매 요구가 내부 한도 초과, 모니터링 중

WSJ 이코노미스트 서베이 12개월 침체 확률: 33% (1월 대비 소폭 상승)

→ 어떠한 이유라도 AI 투자가 꺽이면 안됨

행정부 정책(전액 비용처리, 관세·리쇼어링, 규제완화)이 capex 부스트의 동력이라 강조

"정책 주도형 capex 붐의 초기 단계" 표현 — 향후 생산성·성장 가속을 시사하는 메시지

공급 충격: Q3 6,710억 달러는 분기 기준으론 매우 큰 규모. 5/6 Refunding에서 쿠폰 증액 여부와 T-Bill 비중이 단·장기 금리 곡선에 직접 영향.

인플레 트랙: 헤드라인이 3.3% (CPI) / 3.5% (PCE)로 다시 가속. Treasury 공식 톤은 "이란 분쟁 종료 후 빠른 둔화 예상"이지만 Fed의 데이터 의존적 스탠스에선 단기 인하 경로를 좁히는 변수.

Policy Statement: 재무부의 공식 발행 계획 (만기별 쿠폰 사이즈, T-Bill 비중, 버이백 일정)

TBAC Report to Secretary: 자문위가 재무부에 제출한 권고안

TBAC Minutes: 회의록 (위원들 토론 내용)

TBAC Recommended Financing Table: 만기별 권장 발행 규모표

TBAC Discussion Charts:

Charge 1, Charge 2: 재무부가 TBAC에 던진 특정 분석 과제(이번 분기 핵심 이슈, 예: 사모크레딧·국채 수요·SLR 등)에 대한 위원회 답변

Auction/Buyback Schedule: 실제 입찰 일정·바이백 일정

이란 분쟁 이후 유가 +60%, 연초 대비 +80%, 원자재 지수 팬데믹 고점(2022) 상회

1년 인플레 스왑 유럽 +100bps, 미국 +75bps 상승 → 글로벌 중앙은행 매파 재가격

미국은 G10 중 유일하게 금리인하 가격에 남아있음 (다른 모든 G10은 인상 가격)

Core PCE 3.2% vs Core CPI 2.6% — 둘 사이 wedge가 크게 벌어짐 (유의미한 신호)

5년 forward ...

시간 없어서 못보고 있었는데..

감사합니다! 👍👍👍👍👍

좋은 글 감사합니다!

오 감사 감사합니다!!

좋은 글 감사드립니다. 하반기에는 여러 차례 유동성 환경에 대한 이야기가 나올 것 같은데 이번에 정리해주신 내용을 잘 읽어두고 나중에도 찬찬히 읽어봐야겠습니다. :)

아이고 제가 Aurum님 덕분에 이런 자료를 이렇게 일찍 의미도 배워가면 볼 수 있네요. 거듭 감사드립니다.

진짜최고