AI 생산성 혁명은 인플레를 잡을까?

Aurum

2026.06.05조회수 153회

Aurum

구독자 1,916명구독중 29명

투자

웨이트 트레이닝

독서와 여행

사진찍기와 맛집

한줄 요약: 케빈 워시 연준의장이 주장하는 "AI 생산성 혁명 → 디플레이션 → 금리 인하" 논리는 1990년대 그린스펀의 신경제 정책 경험에 근거하지만, 당시에도 생산성 혁명은 단기 물가안정 후 결국 총수요 과열과 IT 버블 붕괴로 귀결됐다.

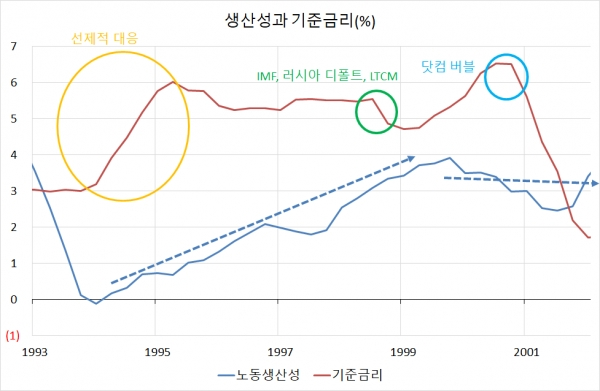

그린스펀의 1994년 선제적 금리인상: 헤드라인·근원 물가 모두 3% 미만으로 안정적이었으나, 통화정책 시차(1~2년), 잠재성장률 초과 회복(1994년 실질 GDP 4.0%), 기대인플레이션 차단이라는 세 가지 논거로 1년 만에 기준금리를 3.0% → 6.0%(+300bp) 인상

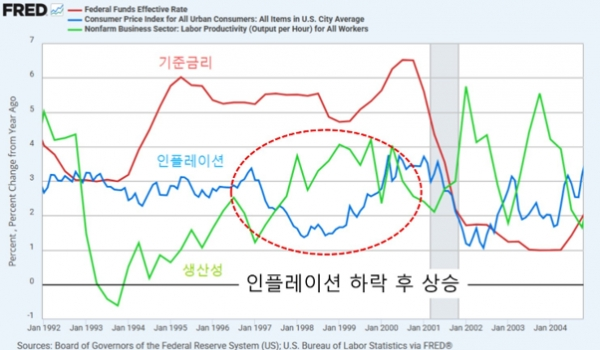

1995~2005년 신경제 정책: PC·인터넷 보급에 따른 생산성 급등기에 매파는 "유효수요 증가 → 인플레"를 주장했으나, 그린스펀은 "생산성 혁명이 디플레이션 효과를 낸다"며 금리를 5.5% 수준에서 동결 유지 (인하가 아님)

1998년 금리인하는 예외: 동아시아 금융위기·러시아 디폴트·LTCM 파산에 대응한 일시적 조치였지, 생산성 혁명 때문이 아니었음

생산성 혁명의 양면: 1997~1998년 인플레이션이 실제로 하락(단기 디플레 효과 입증)했으나, 1999년 이후 총수요 자극으로 인플레 재상승 + 자산가격 급등 → 2000년 IT 버블 붕괴로 귀결

워시 vs 그린스펀의 차이: 그린스펀은 생산성 혁명기에 금리를 "동결"했을 뿐인데, 워시는 한발 더 나아가 AI 생산성 혁명을 근거로 금리 인하를 주장하고 있어 더 공격적인 포지션

핵심 인사이트

생산성 혁명의 디플레이션 효과는 단기적으로만 유효하며, 장기화되면 총수요 과열과 자산 버블이라는 부작용이 뒤따른다는 것이 역사적 교훈이다. 워시의 "AI → 생산성 → 금리인하" 논리는 그린스펀 시대보다 한 단계 더 낙관적인 만큼, 1990년대와는 다른 현재 환경(관세, 재정적자 등)에서 같은 처방이 통할지 신중해야 한다.

일반적으로는 반대로 이해하고 있을 거 같은데 의외네요. 혹시 단기적으로 디플레라고 하는 부분이 아시아의 수요가 줄면서 발생한 디플레일 가능성은 없을까요? 신기술의 광범위한 채용과 이로 인한 생산성 증가로 인한 디플레는 중후반 기술 싸이클에서 발생한다고 이해하고 있어서 초기에 디플레가 발생한 이유가 생산성 혁명 때문이었다고 하는게 조금 의아합니다.

감사합니다