2026-05-31: 시장에 대한 생각 정리

금주 뉴스들을 정리 못해서 KK 님의 글을 먼저 보고

인상적이였던 뉴스들을 정리해봅니다.

📝 The good, bad and ugly

한줄 요약: 현재 미국·한국 증시는 설비투자(Capex)와 빅테크/반도체 이익 성장이라는 견고한 펀더멘털 위에 서 있지만, 역사적으로 극단적으로 좁아진 시장 폭과 AI 테마에 쏠린 옵션·레버리지가 6월 변동성 이벤트를 만나 고통스러운 '평균 회귀'를 부를 수 있는 위태로운 멜트업 국면이다.

출처

주요 내용

The Good (긍정 요인)

성장 축 이동: 소비 주도형에서 설비투자(Capex) 주도형 사이클로 회귀. 미국은 설비투자 비중이 소비보다 작음에도 GDP 성장 기여도는 더 큼. 한국 기업들이 이 흐름의 수혜자.

이익·마진 확대가 강세장을 뒷받침. 미국은 2021년 4Q 이후 최고의 EPS 성장률, 2000년 이후 상위 99% 수준의 실적 추정치 상향.

랠리 확산 조짐: 그동안 AI Capex에만 쏠리던 자금이 AI 인프라 소프트웨어를 기점으로 순환매 초기 징후. 미국 동일가중 지수 상방 돌파, 한국도 삼성전자·SK하이닉스 제외 코스피200이 뒤늦게 갭 메우기. 단 아직 'AI 인프라' 테마 내부 순환매일 뿐, 진정한 'Non-AI 랠리'는 여름 장세에서 검증 필요.

The Bad (우려 요인)

소비 수요 부진(미국): 정부지출 둔화, 인구 성장 약화, 관세 인상, 고유가로 압박. 근로소득 둔화·저축률 낮음. 한국도 주식·부동산 양극화로 총소비 제동.

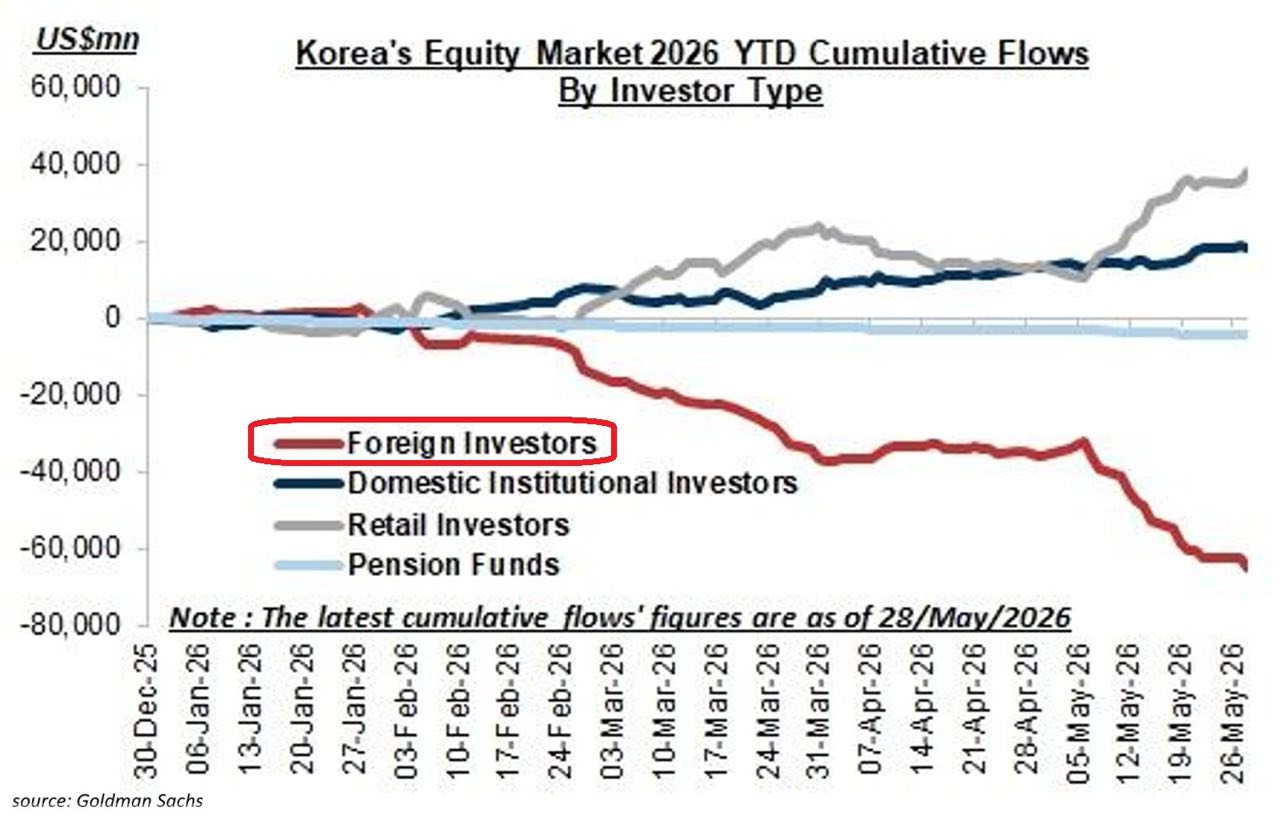

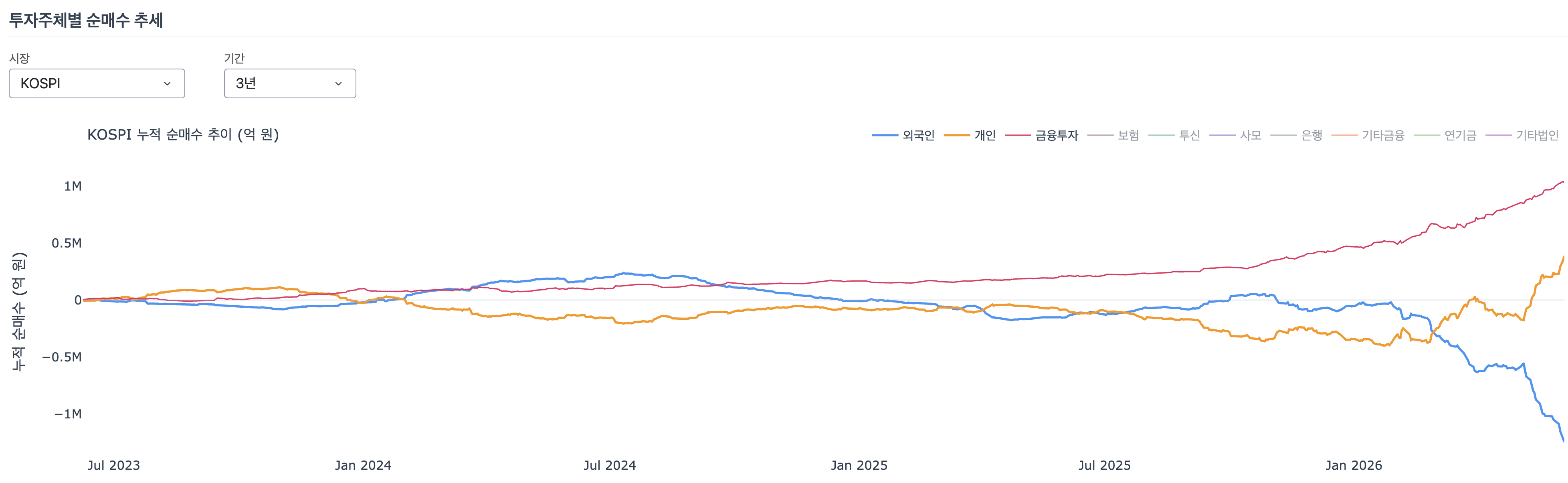

원화 유출: 경상수지 흑자 개선에도 국민연금·개인의 구조적 해외주식 투자가 원화 절상 압력 상쇄. 다만 국민연금이 해외주식 목표비중 하향 → 원화 절상 본격화 여부 관전.

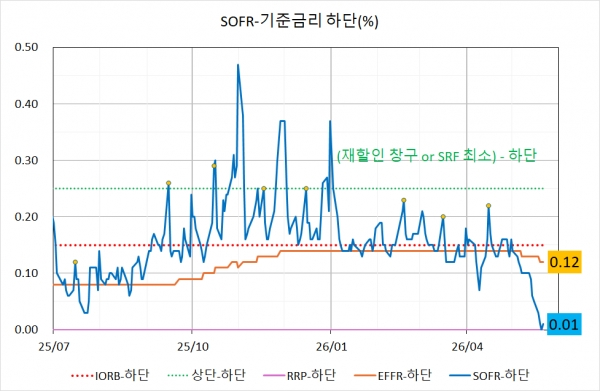

채권 일드: 대부분 G10 국가에서 베어 플래트닝. 시장 참여자 전원이 '고금리 장기화'에 베팅. 미국은 '그나마 깨끗한 더러운 셔츠' 논리로 달러 롱 강화, 명목 GDP 약 7.1% 추종.

The Ugly (위험 요인 — 핵심)

극단적 시장 집중도: 지난 30거래일간 S&P500을 아웃퍼폼한 종목은 단 28%(30년 역사 하위 1%). 3월 말 이후 지수 상승분의 67%가 단 10개 기업에서 발생.

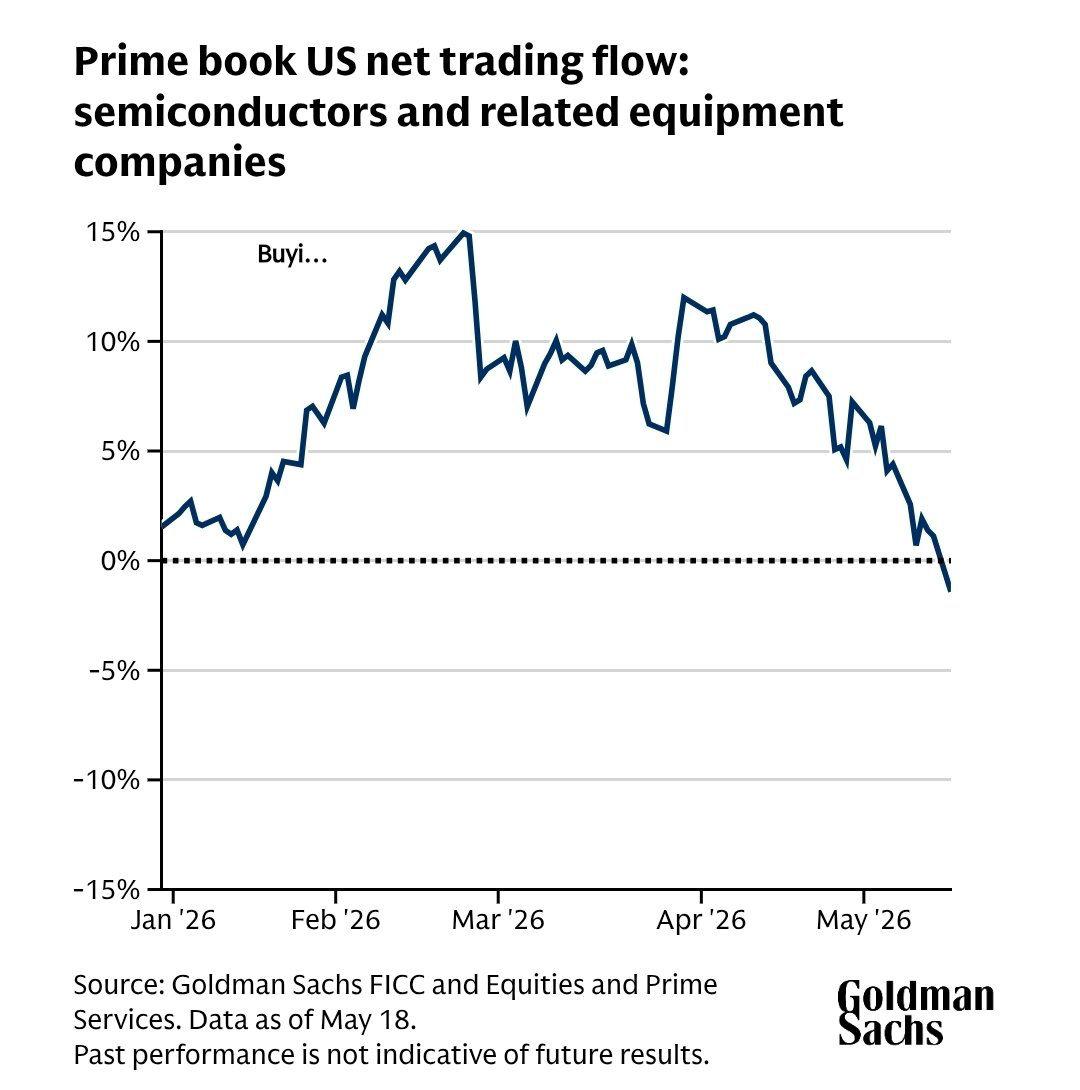

개인 투기 광풍: 밈 주식 대신 초대형 기술주·반도체로 자금 집중. 시타델 4월 개인 거래대금 2019년 이후 상위 4%, 5월은 2021년 1월보다 12% 높은 페이스. 옵션 일평균 거래량도 역대급.

변동성 쏠림(Spot Up, Vol Up): VIX는 평온해 보여도 모든 변동성이 빅테크·반도체에 집중. S&P 상위 25개 중 20개 종목 스큐 랭크 90 이상(콜옵션이 1년 중 가장 비쌈). 마이크론 옵션 명목가치가 엔비디아·테슬라·애플·SPY·QQQ마저 추월.

6월 촉매제: PDT 규정 변경(6/4), CPI·SpaceX IPO(6/10), FOMC·VIX 옵션만기·대규모 OPEX(6월 중순) → 6/10~18 변동성 정점 가능성.

레버리지 ETF 위험: AUM 약 1,870억 달러로 사상 최고, 87%가 AI 주도주에 집중. 레버리지 ETF 숏 감마가 딜러 롱 감마를 압도해 시장 전체가 지수 1%당 약 -40억 달러 '넷 숏 감마' 상태 → 충격 시 지지선 없이 급락 가능.

반전 시나리오 3가지: ①이란 협상 결렬(공급 쇼크→인플레→매파 피벗), ②이란 협상 타결(역설적으로 AI 바벨 전략이 시클리컬·가치주로의 자금 출처로 전락), ③이벤트 없이 반사성만으로 발생하는 모멘텀 청산.

핵심 인사이트

강세의 본질이 곧 취약점이다: 이번 랠리는 단순 멀티플 거품이 아니라 실제 이익 성장이 주가를 앞지르는(밸류에이션이 오히려 압축되는) 견고한 면이 있다. 그러나 그 견고함이 소수 종목·단일 테마·동일 자금흐름에 대한 '단일 의존성'으로 집약되면서, 역설적으로 가장 큰 시스템 리스크가 되었다.

주목해야 할 신호는 '하락'이 아니라 '둔화'다: 콜옵션 포지션이 너무 비대해, 주가가 떨어지지 않고 단지 상승 속도만 둔화돼도 시간가치 소멸(세타)과 딜러의 헤지 청산으로 매물이 쏟아질 수 있다. AI·반도체 콜옵션 변동성의 '피로감', ATM 변동성 하락, 콜 스큐 평탄화/가팔라짐이 순환매·반전의 전조.

이것은 폭락 예언이 아니다: 저자가 명확히 단서를 단 대로, 시장 붕괴가 아니라 과도하게 쏠린 포지션이 정상화되는 과정의 극심한 '평균 회귀 통증'이다. 구조화 상품(커버드콜 ETF 4년간 5배 급증)과 낮은 여름 거래량이 결합돼 일회성이 아닌 여름 내내 자기강화되는 청산이 될 수 있다

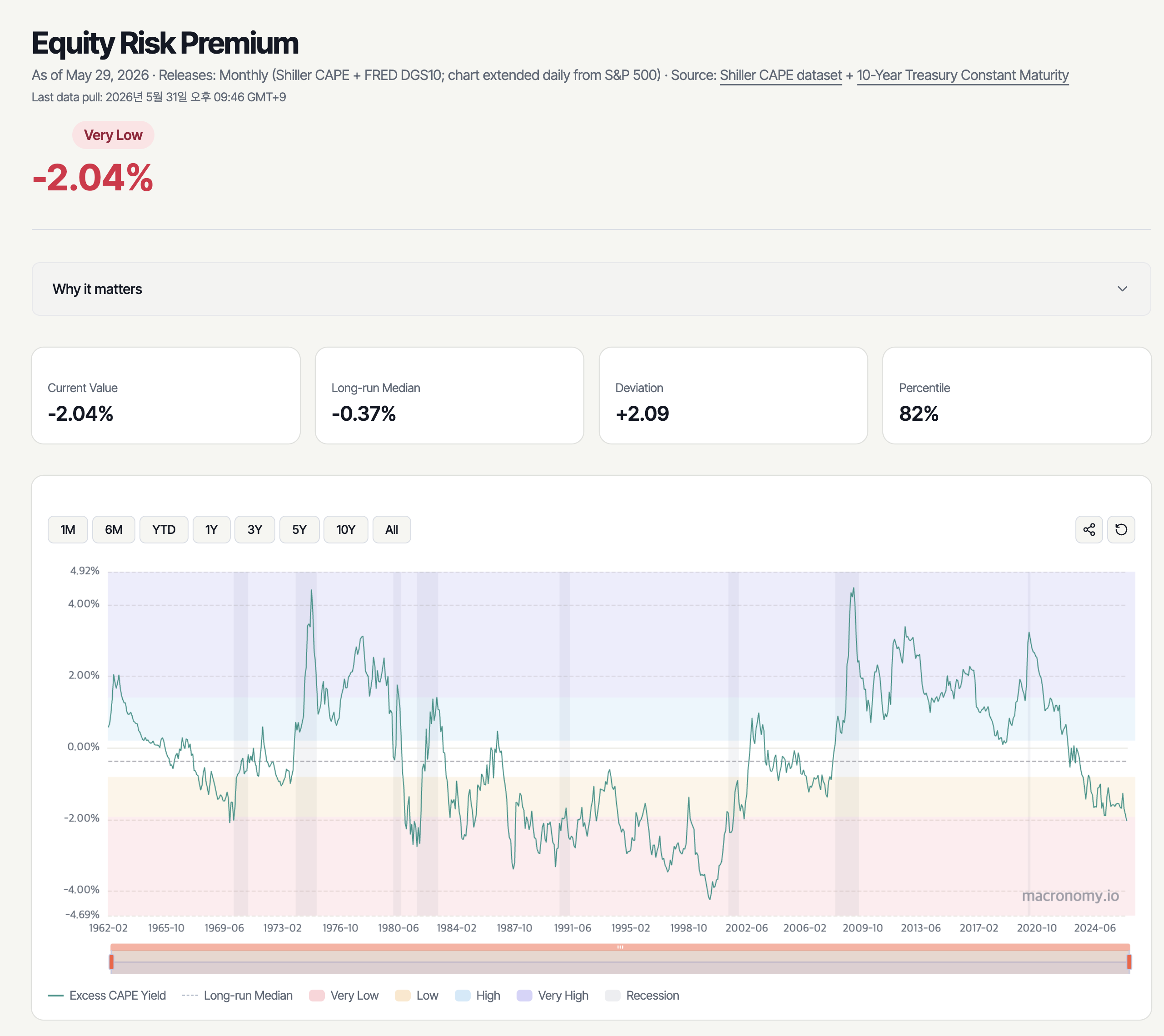

[포지셔닝⚡] 미국 주식위험프리미엄이 사실상 소멸, 2002년 닷컴버블 이후 최저 수준입니다. S&P500 기대이익수익률과 10년 국채 금리 간 차이가 0~1%p로 좁혀지면서 주식이 국채 대비 매력을 거의 상실했습니다. 동시에 미국 매크로 상품 숏 포지션은 10년래 최고 수준에 도달했고, S&P500 중앙값 숏비율은 3.0%로 2012년 이후 최고를 기록해 이란 협상 돌파 시 숏 스퀴즈 리스크가 현실적이라는 골드만 경고가 나왔습니다.

→ 계산 방식은 사이트 마다 다른거 같은데 그래도 닷컴버블까지 가려면 조금 남긴했는데 안전 마진이 부족한 영역인 것 같습니다.

[Risk🔴] S&P 500의 실러 CAPE 비율이 40.8로 145년 역사상 2000년 닷컴 버블 이후 처음 40을 넘었습니다. 미 연방정부 이자비용은 7개월간 ...