한줄 요약: 이란 딜로 지정학·유가 리스크는 일단 진정됐지만, 6~8월 유동성 위축과 AI에 극단적으로 쏠린 취약한 포지셔닝이 시장의 진짜 칼날이라는 경고.

주요 내용

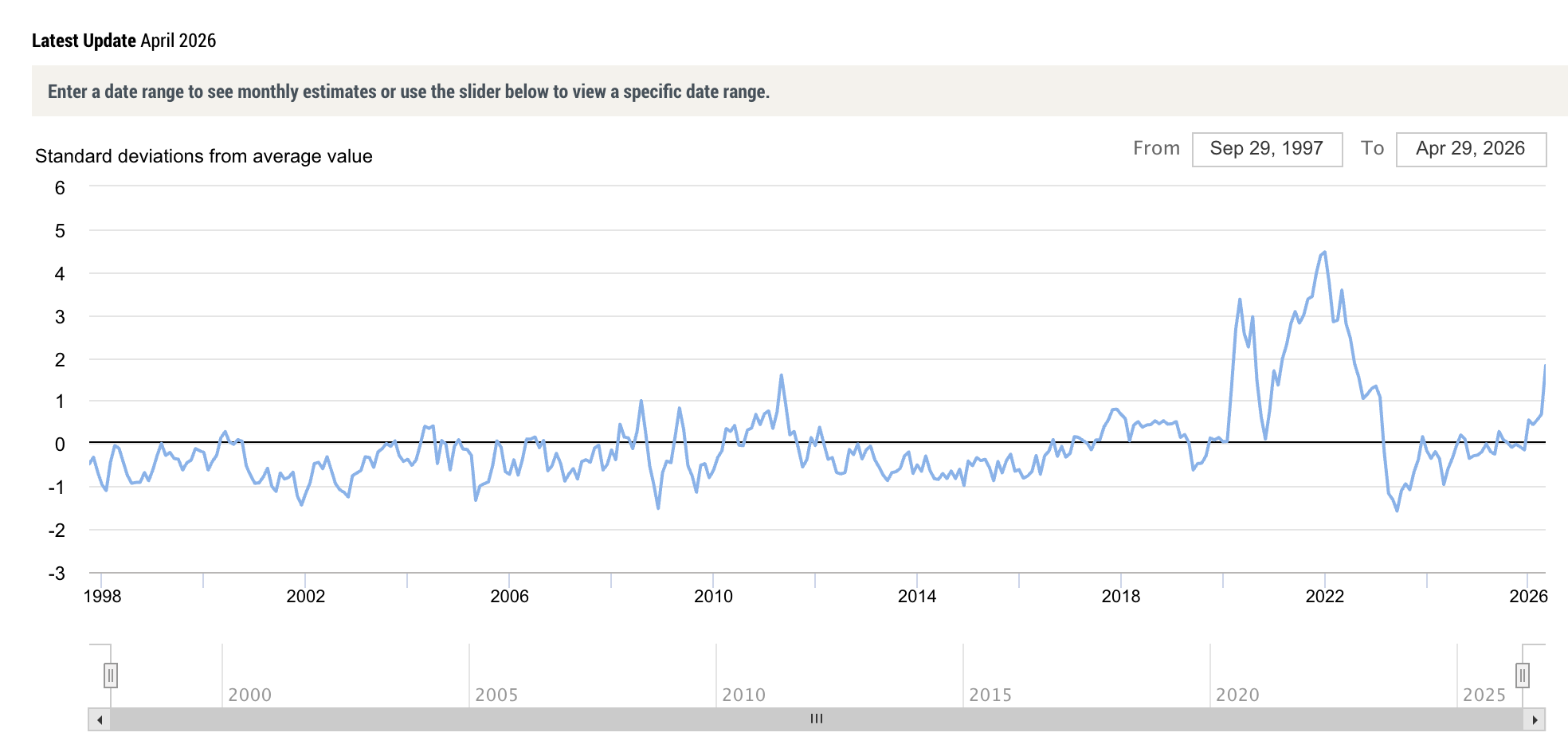

시장 흐름: 5월 14일 멜트업 국면의 위험조정수익률 악화 경고 이후, 금리 급등發 단기 패닉이 있었으나 AI 펀더멘탈을 바탕으로 전고점 탈환을 노리는 강한 모멘텀이 재현됨.

트럼프 행정부의 개입(이란 딜): 매크로 악화가 임계점에 달하고 증시 롤오버 위험이 감지되자, 이란과의 딜 헤드라인으로 고금리·고유가·고인플레이션 '삼고(三高)'를 동시 제어. 유가를 인위적으로 끌어내려 하위 K(실물경기)와 상위 K(자산시장)를 모두 부양. 글로벌 원유 재고가 바닥난 시점에 공급망 안정 통로를 열어준 효과.

진짜 리스크 = 유동성 + 포지셔닝: 매크로 노이즈가 걷힌 지금 주목해야 할 두 변수.

유동성 — 단기 클라이맥스 진입

그동안 넘쳐난 이유: ①연준의 과잉 자금 주입(QT 종료 후 월 $400억 RMP + 4월 세금철 대비 $1,600억 버퍼), ②재무부의 단기국채(T-bills) 발행 축소로 담보 부족, ③FHLB의 잉여현금 레포 예치, ④지정학 리스크發 MMF 등 안전자산 대피. → SOFR가 연준 하한(3.50%)까지 밀릴 만큼 '갈 곳 없는 잉여 현금'이 하방 지지대 역할.

앞으로 마르는 이유: ①연준 RMP 일시 정지 가능성(6월 9일경), ②6월 법인세 납부로 현금이 TGA로 흡수(최대 $9,250억 리필), ③7~8월 재무부가 4,000억 달러 규모 T-bills 순발행 시작.

포지셔닝 — 극심한 쏠림과 취약한 구조

계량/시스템 매매(Machine)와 개인(Retail)은 사실상 올인, 헤지펀드(HF)는 비중 축소, 월말 연기금 리밸런싱 매도 대기.

AI 테마 ...