2026-05-25: 시장에 대한 생각 정리

Aurum

2026.05.24조회수 272회

Aurum

구독자 1,868명구독중 28명

투자

웨이트 트레이닝

독서와 여행

사진찍기와 맛집

명목화폐를 과도하게 들고 있으면 손실은 시간문제다. 세계 최대 채권국들(일본·중국·터키)이 조용히 미국채에서 발을 빼고 있고, 터키는 금과 미국채를 모두 매도해 2010년 대비 화폐가치의 96%를 잃었다. 속도의 차이일 뿐, 명목 가치 보존은 실패한다.

구조적 고금리 시대에는 장기채권을 피해야 한다. AI 자본수요 급증(4,500억→7,500억→1조 달러)과 정부부채 확대가 겹쳐 중립금리(r*)가 구조적으로 상승하는 '뉴 노멀'이 형성되고 있다. 장기채 투자자가 가장 불리한 환경이다.

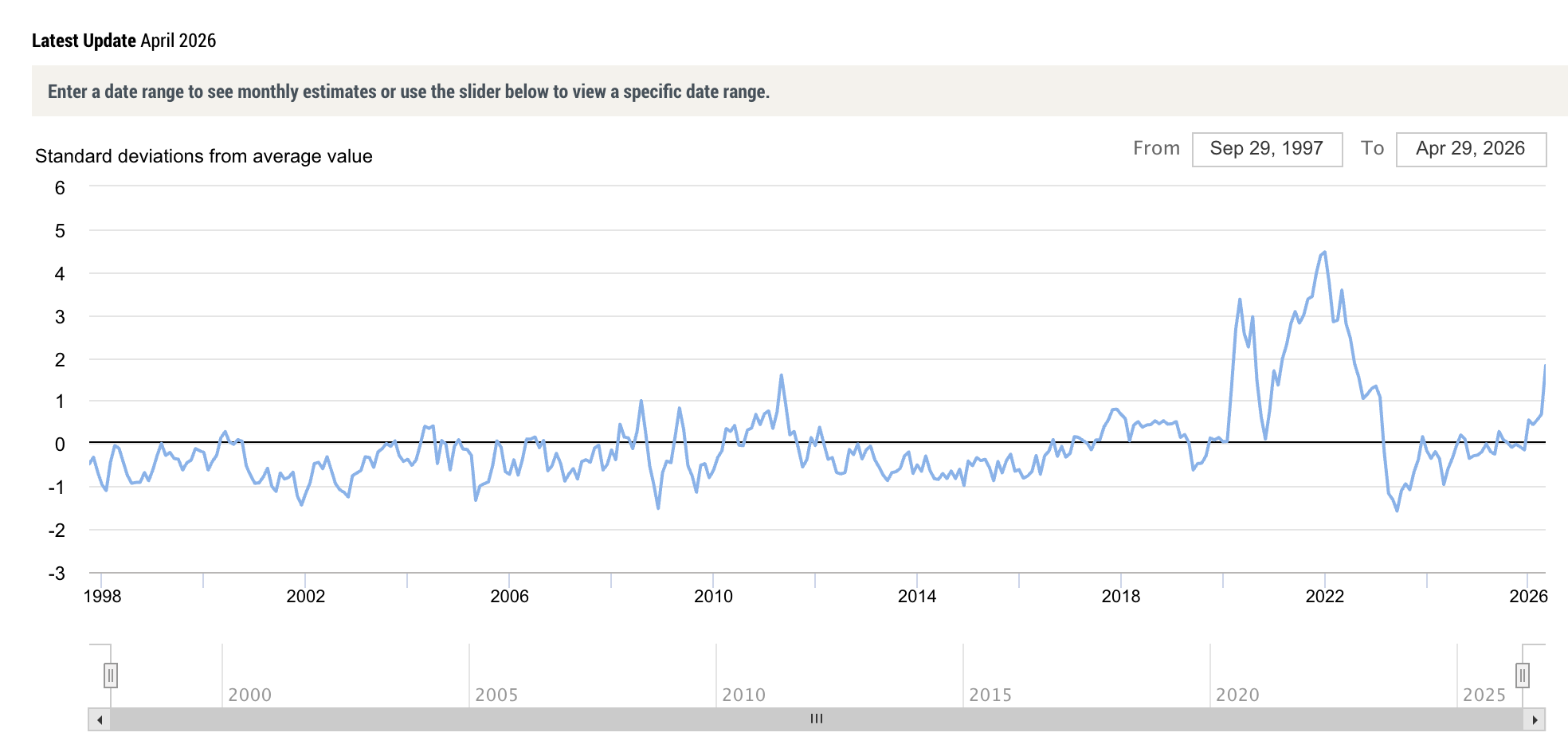

과열 신호가 동시다발로 켜질 때가 리스크를 줄일 때다. BofA Bull&Bear 8.0 매도 신호, 사상 최대 마진부채 1.3조 달러, AI Big10이 S&P500의 40% 차지, SOX 200일선 +62%(닷컴 이후 최고)가 한꺼번에 경고하고 있다.

인플레이션은 한번 자리 잡으면 위에서 아래로 전이되며 끈질기게 지속된다. 고유가가 PPI(5.25%)를 밀어올리고 CPI로 옮겨가는 중이며, 바킨 총재 말처럼 목표치를 5년 넘게 웃돌고 있다. 완화 기대는 쉽게 꺾인다.

에너지 가격은 소비를 직접 파괴하는 매크로 변수다. 에너지 지출이 가처분소득의 약 10%까지 올라 과거 5.7%의 두 배에 달했고, 월마트조차 유류비를 흡수하며 주가가 7% 급락했다. 고유가는 정치 일정(트럼프)까지 압박한다.

'재평가'는 내러티브가 바뀌는 순간 가격을 폭발적으로 다시 매긴다. 소프트뱅크가 'AI 지주회사'로 인식되며 이틀 만에 32% 급등했다. 펀더멘털보다 시장이 부여하는 프레임의 변화가 단기 가격을 지배할 수 있다.

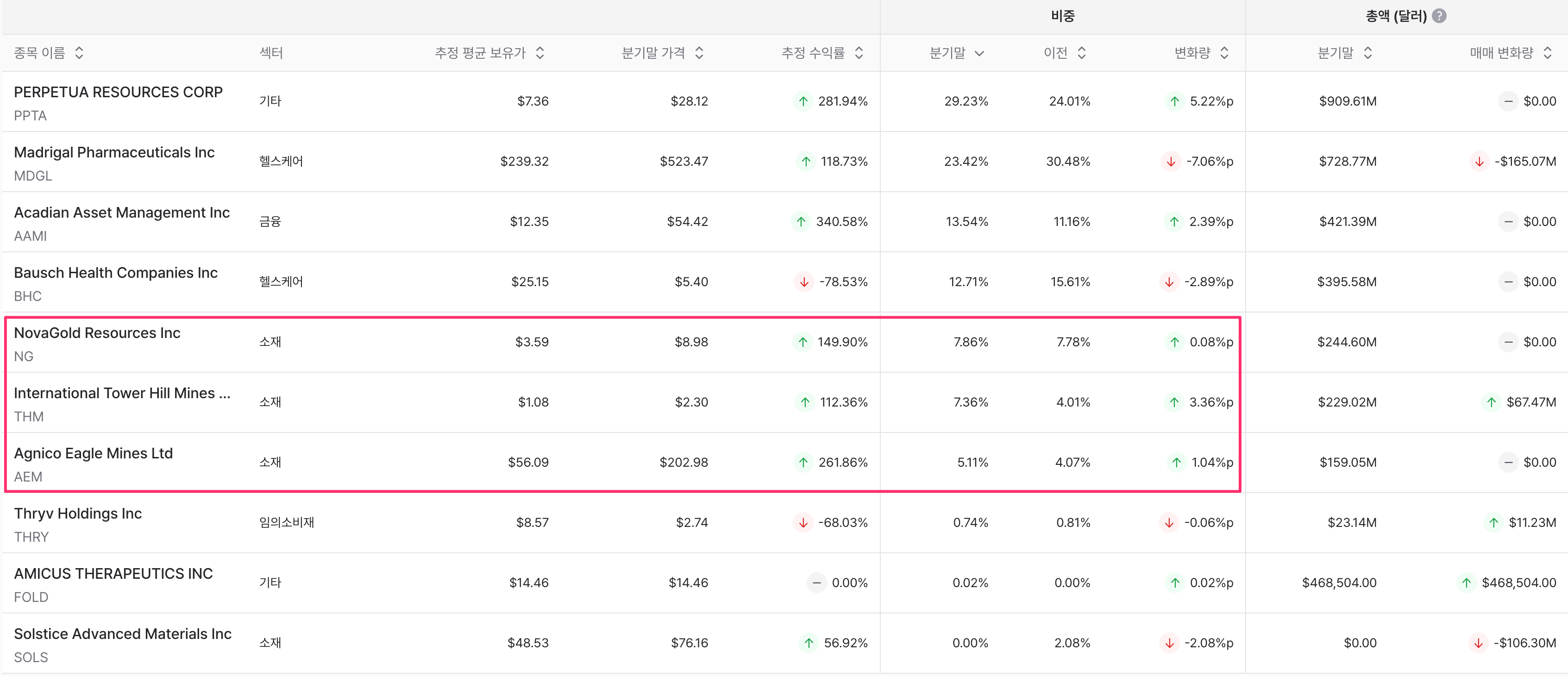

수요가 폭증하면 공급도 따라 늘어나며, 영원한 경쟁우위는 없다. 중국 CXMT·YMTC가 올해 생산능력을 2배 확대하며 미국 메모리 기업을 위협한다. 한때 강해 보이던 기업의 해자(垓字)도 시간이 갈수록 침식된다.

개별 종목의 장기 보유는 생각보다 훨씬 어렵다. 이번 매크로 성장 팩터(HBM 등)를 벗어난 개별 베팅은 손실로 끝나기 쉬웠다. 전 세계 진짜 투자할 만한 기업은 200여 개에 불과하다.

같은 자산도 시간축에 따라 정반대 결론이 나온다. 달러 약세와 페트로 위안 확산은 골드에 중기적 호재지만, 러시아 중앙은행처럼 재정 보전을 위해 금을 파는 주체가 있으면 단기 수급은 악화된다. 호재와 악재를 시간 단위로 분리해 봐야 한다.

'증시 강세=통화 강세' 같은 통념은 깨질 수 있고, 환 분산이 답이 된다. 코스피 급등에도 원화는 4% 약세, REER은 17년 만에 최저다. 외국인이 파는 와중에 무리하게 '영끌'하려면 정말 타당하고 합리적인 근거가 있어야 한다.

저도 궁금해서 AI 에 이 글의 시사점을 물어봤습니다.

[인플레📈] 브렌트유 102.58달러, WTI 96.35달러의 구조적 고유가가 기업 비용을 전방위로 압박하고 있습니다. 미·이란 종전 기대로 유가가 2.3% 하락했으나 여전히 3자릿수 수준이며, 미국 전국 평균 휘발유 4.56달러/갤런(YoY +43%)은 가계 소비 여력을 직접 잠식하고 있습니다. 캘리포니아는 갤런당 6달러를 돌파했습니다.

[금리📈] 연준 이사 월러와 바킨 총재가 금리 인상 가능성을 시사하며 완화 기대를 꺾었습니다. 에너지 제외 PPI 5.25%(6개월 연율 6.6%), ISM 제조업 투입가격 지수 80(2022년 이후 최고) 등 인플레이션 압력이 강하게 지속되고 있습니다. 바킨 총재는 "인플레이션이 목표치를 5년 넘게 웃돌고 있다"며 정책 대응의 긴급성을 부각했습니다.

[수요둔화📉] 고유가가 소비를 직접 잠식하고 있으며, 월마트 실적에서 경고 신호가 나왔습니다. 월마트는 1Q 매출 1,788억 달러(+7.3% YoY)로 호조였으나 영업이익 증가율이 5%에 그쳤고, 유류비를 자체 흡수하면서 주가가 7% 급락했습니다. 미국 에너지 지출이 가처분소득의 약 10%까지 상승하며 과거 5.7%의 거의 2배에 달하고 있습니다.

[금리📈] 다이먼의 "저축 과잉 시대 종료" 경고가 장기 중립금리(r*) 상승 논의를 촉발하고 있습니다. AI 투자 작년 4,500억→올해 ...

감사드립니다.

감사합니다~

감사합니다.

정리 감사합니다