2026-05-31: 시장에 대한 생각 정리

Aurum

2026.05.31조회수 210회

Aurum

구독자 1,868명구독중 28명

투자

웨이트 트레이닝

독서와 여행

사진찍기와 맛집

한줄 요약: 현재 미국·한국 증시는 설비투자(Capex)와 빅테크/반도체 이익 성장이라는 견고한 펀더멘털 위에 서 있지만, 역사적으로 극단적으로 좁아진 시장 폭과 AI 테마에 쏠린 옵션·레버리지가 6월 변동성 이벤트를 만나 고통스러운 '평균 회귀'를 부를 수 있는 위태로운 멜트업 국면이다.

성장 축 이동: 소비 주도형에서 설비투자(Capex) 주도형 사이클로 회귀. 미국은 설비투자 비중이 소비보다 작음에도 GDP 성장 기여도는 더 큼. 한국 기업들이 이 흐름의 수혜자.

이익·마진 확대가 강세장을 뒷받침. 미국은 2021년 4Q 이후 최고의 EPS 성장률, 2000년 이후 상위 99% 수준의 실적 추정치 상향.

랠리 확산 조짐: 그동안 AI Capex에만 쏠리던 자금이 AI 인프라 소프트웨어를 기점으로 순환매 초기 징후. 미국 동일가중 지수 상방 돌파, 한국도 삼성전자·SK하이닉스 제외 코스피200이 뒤늦게 갭 메우기. 단 아직 'AI 인프라' 테마 내부 순환매일 뿐, 진정한 'Non-AI 랠리'는 여름 장세에서 검증 필요.

소비 수요 부진(미국): 정부지출 둔화, 인구 성장 약화, 관세 인상, 고유가로 압박. 근로소득 둔화·저축률 낮음. 한국도 주식·부동산 양극화로 총소비 제동.

원화 유출: 경상수지 흑자 개선에도 국민연금·개인의 구조적 해외주식 투자가 원화 절상 압력 상쇄. 다만 국민연금이 해외주식 목표비중 하향 → 원화 절상 본격화 여부 관전.

채권 일드: 대부분 G10 국가에서 베어 플래트닝. 시장 참여자 전원이 '고금리 장기화'에 베팅. 미국은 '그나마 깨끗한 더러운 셔츠' 논리로 달러 롱 강화, 명목 GDP 약 7.1% 추종.

극단적 시장 집중도: 지난 30거래일간 S&P500을 아웃퍼폼한 종목은 단 28%(30년 역사 하위 1%). 3월 말 이후 지수 상승분의 67%가 단 10개 기업에서 발생.

개인 투기 광풍: 밈 주식 대신 초대형 기술주·반도체로 자금 집중. 시타델 4월 개인 거래대금 2019년 이후 상위 4%, 5월은 2021년 1월보다 12% 높은 페이스. 옵션 일평균 거래량도 역대급.

변동성 쏠림(Spot Up, Vol Up): VIX는 평온해 보여도 모든 변동성이 빅테크·반도체에 집중. S&P 상위 25개 중 20개 종목 스큐 랭크 90 이상(콜옵션이 1년 중 가장 비쌈). 마이크론 옵션 명목가치가 엔비디아·테슬라·애플·SPY·QQQ마저 추월.

6월 촉매제: PDT 규정 변경(6/4), CPI·SpaceX IPO(6/10), FOMC·VIX 옵션만기·대규모 OPEX(6월 중순) → 6/10~18 변동성 정점 가능성.

레버리지 ETF 위험: AUM 약 1,870억 달러로 사상 최고, 87%가 AI 주도주에 집중. 레버리지 ETF 숏 감마가 딜러 롱 감마를 압도해 시장 전체가 지수 1%당 약 -40억 달러 '넷 숏 감마' 상태 → 충격 시 지지선 없이 급락 가능.

반전 시나리오 3가지: ①이란 협상 결렬(공급 쇼크→인플레→매파 피벗), ②이란 협상 타결(역설적으로 AI 바벨 전략이 시클리컬·가치주로의 자금 출처로 전락), ③이벤트 없이 반사성만으로 발생하는 모멘텀 청산.

핵심 인사이트

강세의 본질이 곧 취약점이다: 이번 랠리는 단순 멀티플 거품이 아니라 실제 이익 성장이 주가를 앞지르는(밸류에이션이 오히려 압축되는) 견고한 면이 있다. 그러나 그 견고함이 소수 종목·단일 테마·동일 자금흐름에 대한 '단일 의존성'으로 집약되면서, 역설적으로 가장 큰 시스템 리스크가 되었다.

주목해야 할 신호는 '하락'이 아니라 '둔화'다: 콜옵션 포지션이 너무 비대해, 주가가 떨어지지 않고 단지 상승 속도만 둔화돼도 시간가치 소멸(세타)과 딜러의 헤지 청산으로 매물이 쏟아질 수 있다. AI·반도체 콜옵션 변동성의 '피로감', ATM 변동성 하락, 콜 스큐 평탄화/가팔라짐이 순환매·반전의 전조.

이것은 폭락 예언이 아니다: 저자가 명확히 단서를 단 대로, 시장 붕괴가 아니라 과도하게 쏠린 포지션이 정상화되는 과정의 극심한 '평균 회귀 통증'이다. 구조화 상품(커버드콜 ETF 4년간 5배 급증)과 낮은 여름 거래량이 결합돼 일회성이 아닌 여름 내내 자기강화되는 청산이 될 수 있다

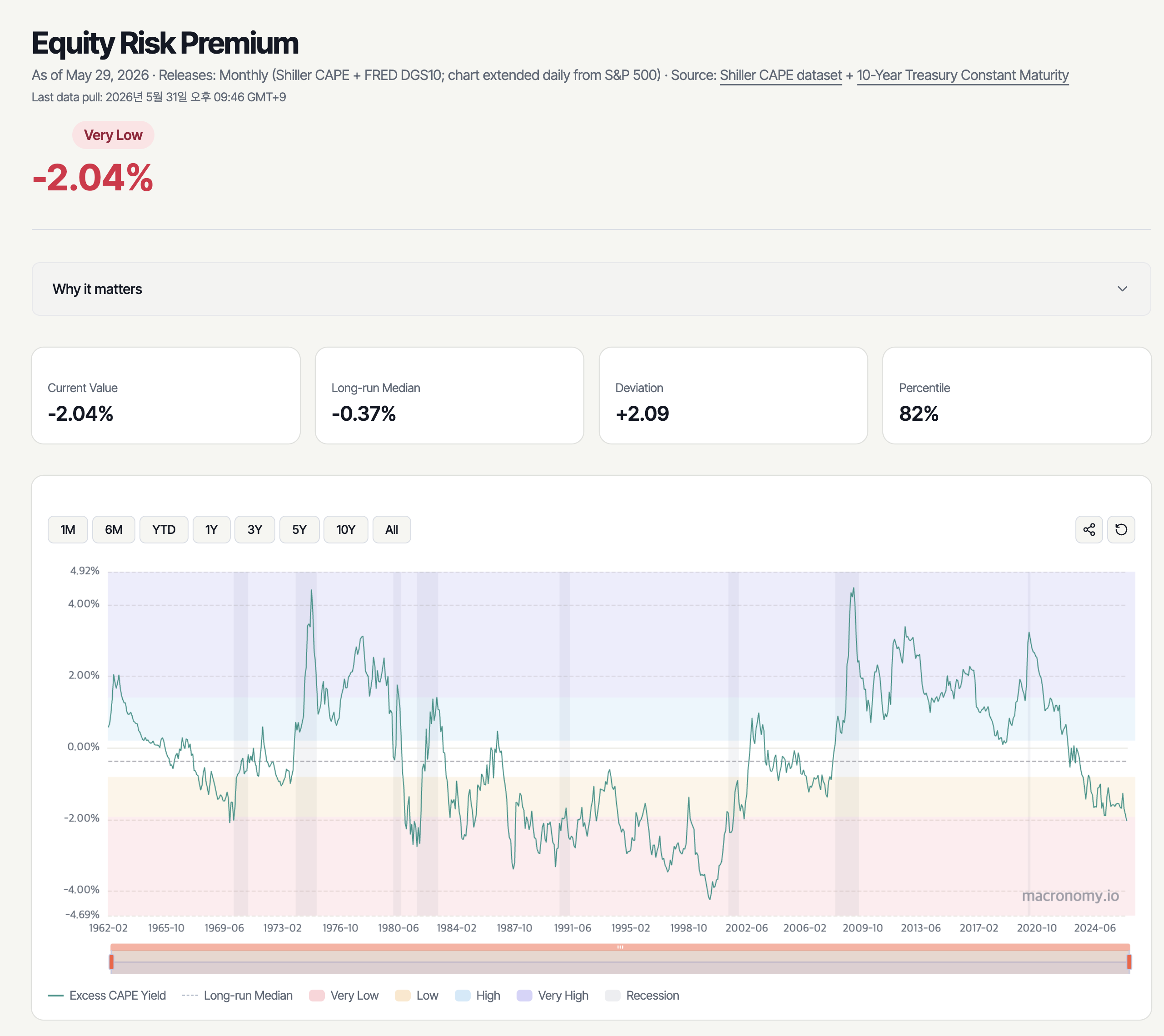

[포지셔닝⚡] 미국 주식위험프리미엄이 사실상 소멸, 2002년 닷컴버블 이후 최저 수준입니다. S&P500 기대이익수익률과 10년 국채 금리 간 차이가 0~1%p로 좁혀지면서 주식이 국채 대비 매력을 거의 상실했습니다. 동시에 미국 매크로 상품 숏 포지션은 10년래 최고 수준에 도달했고, S&P500 중앙값 숏비율은 3.0%로 2012년 이후 최고를 기록해 이란 협상 돌파 시 숏 스퀴즈 리스크가 현실적이라는 골드만 경고가 나왔습니다.

[Risk🔴] S&P 500의 실러 CAPE 비율이 40.8로 145년 역사상 2000년 닷컴 버블 이후 처음 40을 넘었습니다. 미 연방정부 이자비용은 7개월간 6,160억달러로 2021년 대비 3배 이상 증가해 역대 최대를 기록했고, ...

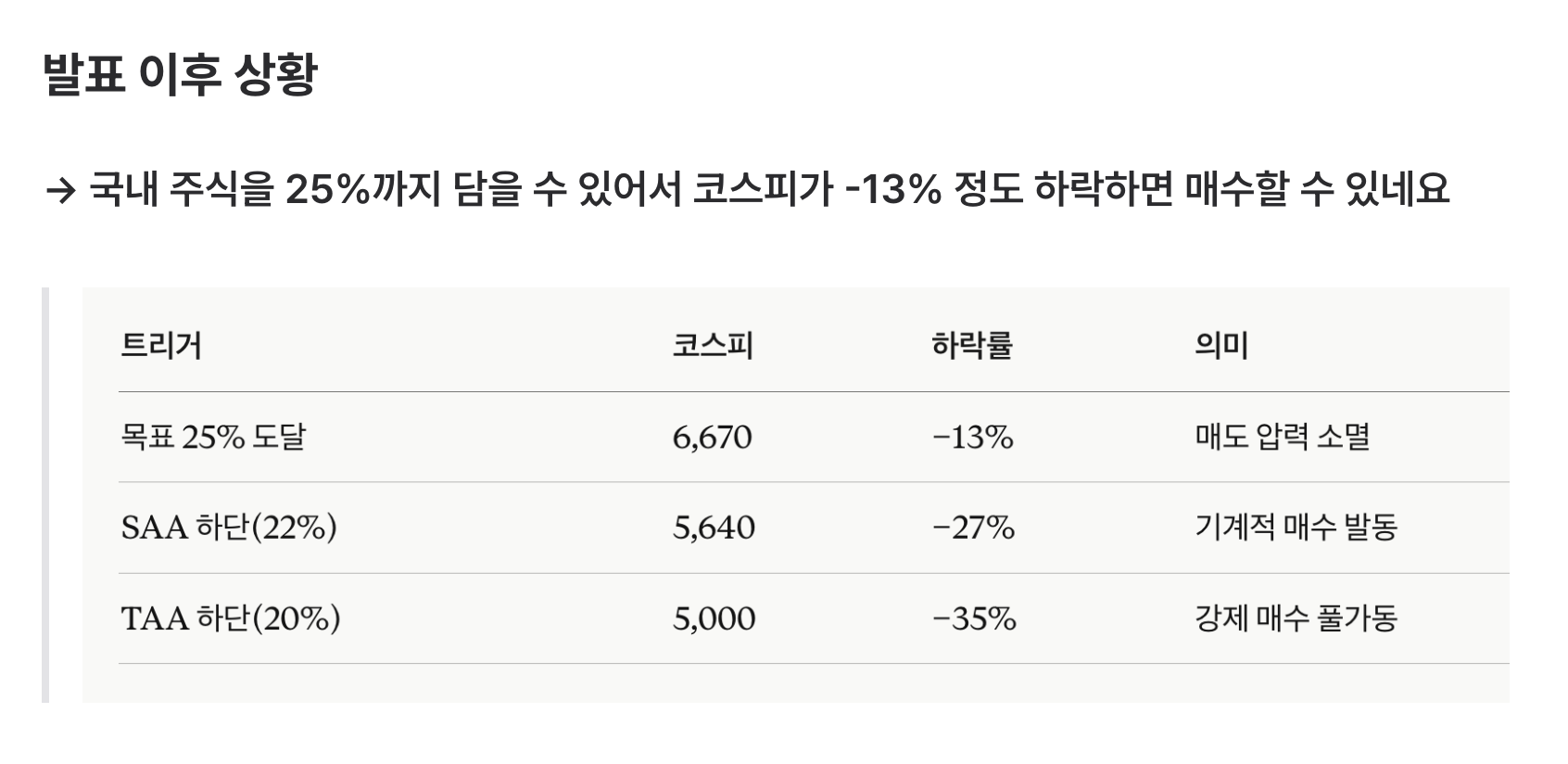

초과이익분배를 이야기하면서 국내증시에 투자하라니....

삭제된 댓글입니다.

매일 텔레그램에서 수많은 정보를 챙겨보고 있는데, 캐나다 경기침체라는 소식은 처음 접하네요! ㅎㅎ 감사합니다~!