AI 버블론에 대한 정면 반박 — 메모리 슈퍼사이클, 정점인가 시작인가

Aurum

2026.06.10조회수 304회

Aurum

구독자 1,916명구독중 29명

투자

웨이트 트레이닝

독서와 여행

사진찍기와 맛집

한줄 요약: 6월 기술주 변동성과 AI 버블론에도 불구하고, 실질적 수요 둔화·공급 병목 해소 조짐이 없는 한 AI 사이클의 종료를 말하기는 아직 성급하다.

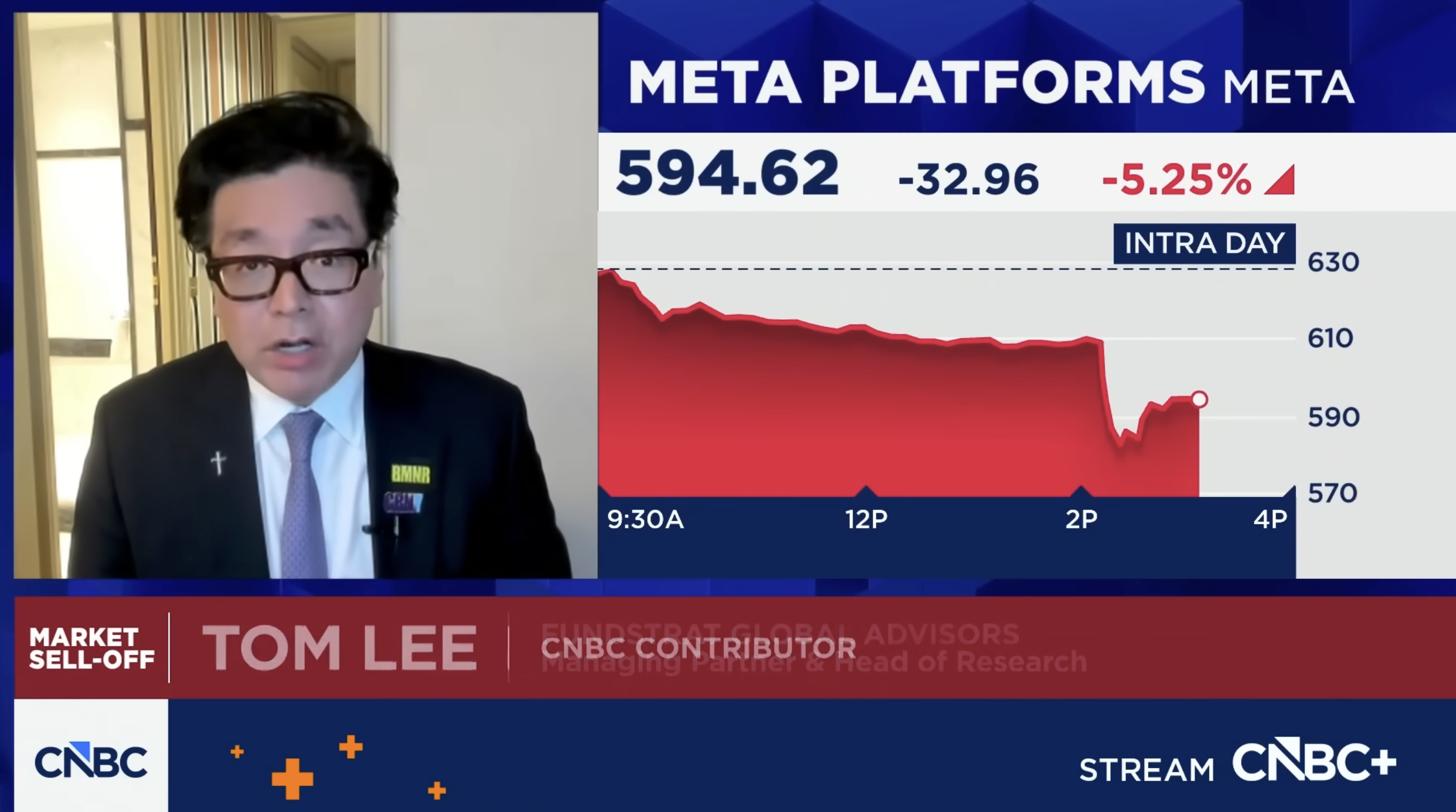

시장 상황: 4~5월 메모리 반도체 중심의 강한 랠리 후 6월 들어 기술주·반도체 변동성 확대. JP모건·골드만삭스·모건스탠리 등은 차익 실현성 조정으로 평가. 핵심 쟁점은 "건전한 숨고르기냐 vs AI 버블의 끝이냐".

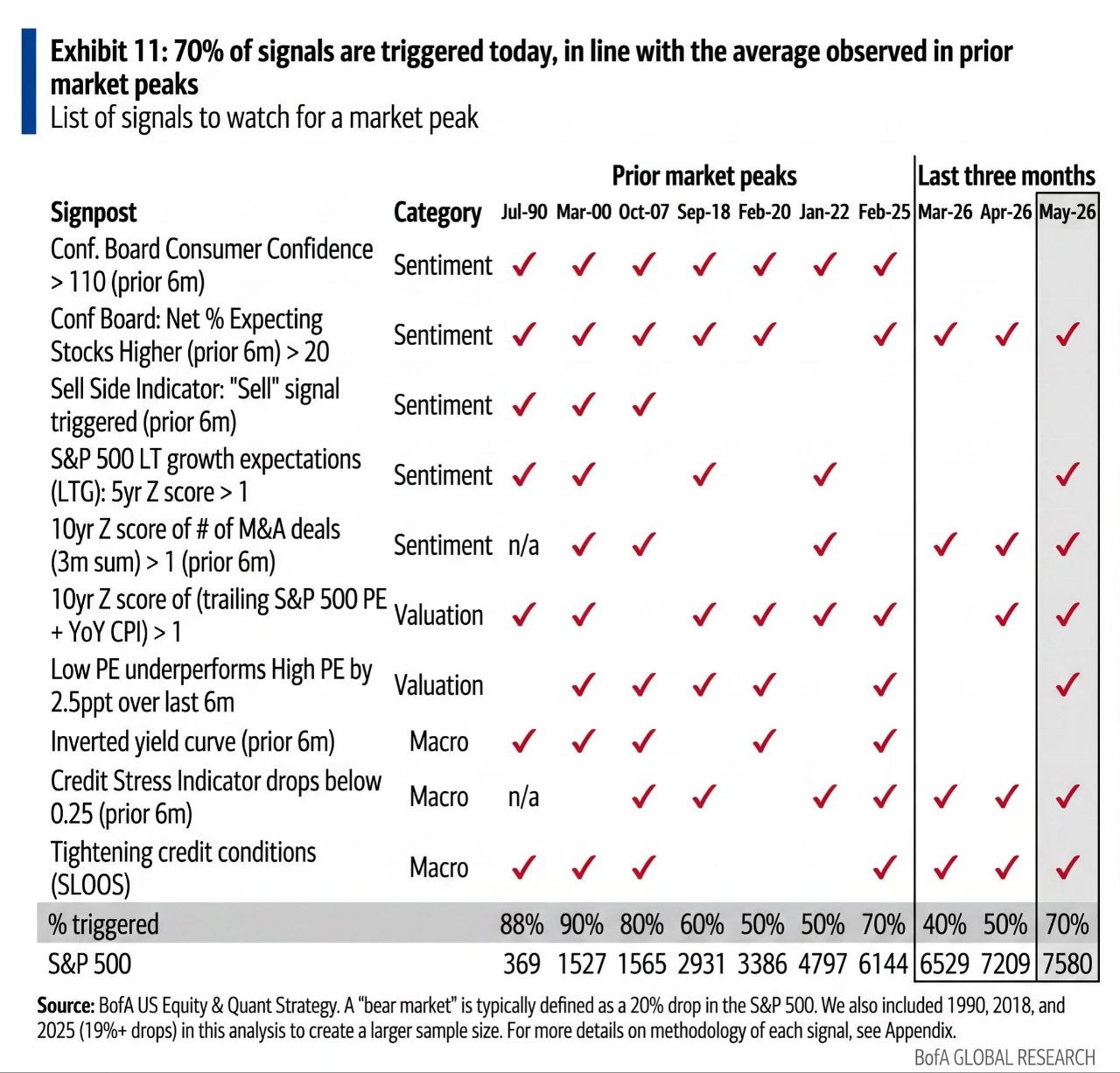

약세론 (뱅크오브아메리카): 연말 S&P 목표치를 월가 최저인 7,100으로 제시. 약세장 전환 신호의 약 70%가 충족됐다고 진단. 특히 테크 섹터 상위 20%와 하위 20% 종목의 3개월 수익률 격차가 약 120%p까지 벌어져 2000년 닷컴버블 직전과 유사한 양극화를 경고.

강세론 (골드만삭스): 9개 지표 점검 결과 과열도 66% 수준으로, 닷컴버블(99%)·2021년 팬데믹(92%) 대비 비이성적 과열 단계는 아님. 무엇보다 "이익 성장이 동반된 랠리"임을 강조. 단, IPO발 주식 발행 증가와 연준 긴축 가능성은 경계 변수로 지목.

거시 변수: 5월 미국 고용 호조로 연내 금리 인상 가능성까지 반영, 호르무즈 해협 이슈로 유가 고공행진 → 인플레이션·금리 상승 압박 → AI 성장주 밸류에이션 부담. 금리 상승기에도 하이퍼스케일러는 CapEx를 더 늘리겠다는 입장이라 자본시장 흡수 가능성에 의문 제기.

쟁점 1 — AI가 돈이 되는가: 코투 매니지먼트는 AI 생태계 매출을 현재 1,400억 달러 → 연말 3,100억 → 2027년 6,100억 달러로 두 배씩 성장 전망. 메타·구글 광고, 클로드 코드·오픈AI 코덱스 등 기업용 매출이 견인. 모건스탠리는 CapEx가 클라우드 용량 증가로 전환되며, 1GW당 구글 110억·아마존 140억 달러 매출 효과를 추정. 구글 클라우드 성장률 38%→86%, AWS 20%→36% 가속 전망.

쟁점 1-2 — 마진(수익성): 곡괭이 기업(메모리)만 돈 벌고 하이퍼스케일러는 마진 희생이라는 우려에 대해, 골드만삭스 벤 스나이더는 3개월~1년 내 마진 변곡점이 온다고 전망. 핵심은 토큰 단위 비용 하락 — 토큰당 컴퓨팅 비용은 연 60~70% 하락. 오픈AI는...