바보사자

구독자 1명구독중 61명

바보사자의 투자블로그

❤ 바보사자의견

🟥 바보사자자료

🟦 확인필요

[2024.06.10] 국채 금리의 향방, 연준이 아닌 재무부를 봐야 하는 이유 - 1편

→ 재무부의 장기채 순발행액* 데이터를 분석하면서, 장기채 공급 증가를 우려하는 시장 참여자들의 심리

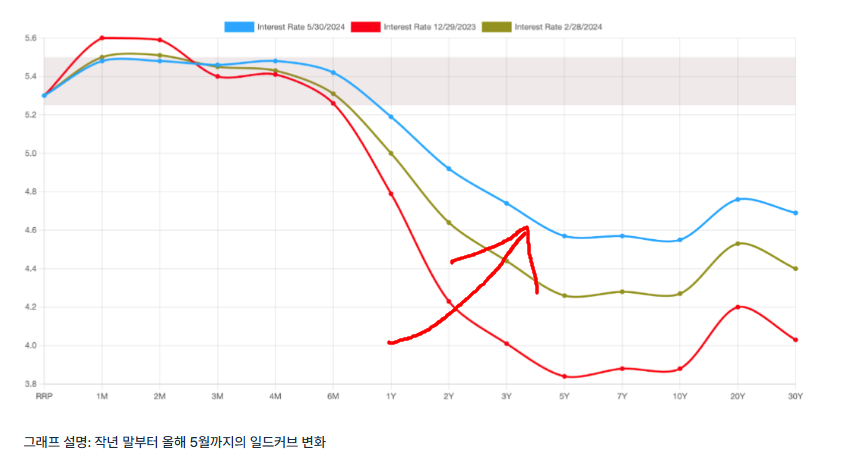

[ 24년 상반기 국채 금리 내러티브 ]

. 23년 말, 디스인플에이션 가시화 (실물경기 ▼)

. 23년 10월 ~ 12월, 금리인하 기대감 → 주식시장 가파른 상승 (10년물 채권금리 하락)

. 실물경기가 예상보다 양호 → 금리인하 기대감 ▼ → 10년물 채권금리 재차 상승

. 일드 커브는 일반적으로 경기가 좋을 때 나타나는 베어 스티프닝

. 즉, 장기채 금리의 상승폭이 단기채 금리의 상승폭을 상회하는 모습

. 23년 12월 말 3.9% 수준까지 하락했던 10년물 국채금리 → 24년 5월 4.7%를 상회하는 수준까지 상승

❤24년 5월 까지는 시장의 경기가 양호하다고 보는 시각으로 10년물 국채금리가 상승하던 시기였구나 + 재무부의 장기채 공급(발행) 증가

. 근데 시장의 장기채 금리를 끌어올린 요인은 양호한 실물경기와 인플레이션뿐만이 아님!!!

. 재무부의 장기채 공급 발행 역시 증가 했음

(국채 공급 증가 → 가격 하락 → 금리 상승)

. 국채 공급 증가 확인 방법 : 재무부 국채 발행 데이터 확인

[ 재무부의 국채 발행 프로세스]

. 국채발행 이유

1) 재정지출

2) 만기도래 상환 (국채로 빌린 돈 돌려주는거)

. “ 총국채 발행액 - 만기도래액(롤오버) = 순발행액 ”

순발행액 ▲ → 시장이 받아내야하는 국채 공급 ▲ → 재무부가 시장에서 흡수하는 유동성 크기가 커짐

(즉 국채 발행으로 시장돈을 쭈우욱 빨아들인다는 얘기 = 시장 유동성 ▼)

. but, 연준 QT 진행하는 동안에는 프레임에 변화 발생

.- QT 진행 중 : "총 국채 발행액 - 만기도래액(롤오버) + QT 집행 규모 = 순발행액* ”

.- QT 미진행 : “ 총 국채 발행액 - 만기도래액(롤오버) = 순발행액 ”

(총 발행액에서 만기도래액을 차감해 구해준 순발행액이 재무부가 시장에서 흡수하는 순유동성과 일치)

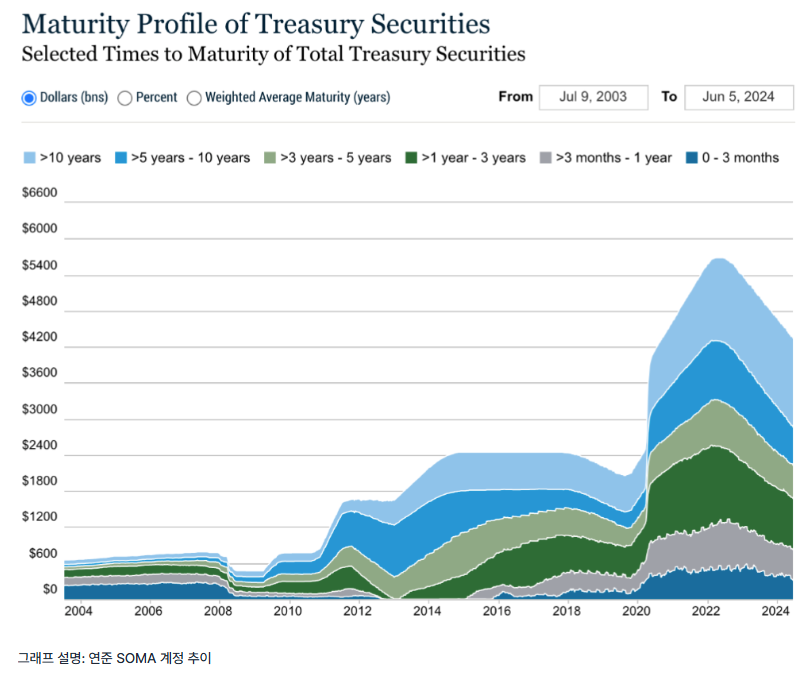

[연준의 양적긴축(QT : Quantitative Tightening) 프로세스]

. 양적완화(QE) : 주요 골자는 국채를 비롯한 각종 자산을 연준이 매수해 시중에다 유동성을 공급 → 실물경제를 지탱 + 자산가격 ▲

. 연준 QE → 연준의 보유 증권을 관리하는 계좌인 SOMA(System Open Market Account) 계정 크게 증가 ▲

( . 펜더믹 이전 QT → 레포시장 발작 → 19년 유동성 위기 촉발)

*'수동적’ QT: 만기가 도래하는 증권(국채와 MBS)에 한해서만 재투자하지 않는 방식(roll-off)

. QT : 연준이 보유한 자산 중 장기 채와 MBS의 규모를 축소한다는 것이 QT의 주요 골자

. 펜더믹 충격 진정 → 연준 QT논의 → 22년 6월부터 ‘수동적’ QT를 통해 SOMA 계정에서 증권 규모를 축소할 것을 발표

→ QT발표시, 매월 집행할 QT 타겟 설정

(24년 6월 이전까지의 월별 타겟은 장기채 600억 달러, MBS 350억 달러

→ 24년 6월 이후 QT 테이퍼링, 장기채 월별 타겟을 250억 달러로 하향 조정)

. 월의 만기도래액이 타겟에 미달하거나 초과할 때는 어떤 프로세스?

장기채 월별 타겟의 경우 (600억 달러)

- 미달 시 → 만기가 도래하는 단기채를 롤오버 하지 않고 만기 정산(redemption) 함으로써 타겟을 맞춤

- 초과 시 → 초과분을 재투자함으로써 타겟을 맞춤

MBS 월별 타겟의 경우 (350억 달러)

- 미달 시 → 조건 없음 (이는 그동안 MBS 축소 규모가 대체로 월별 타겟에 미달했던 주요 이유)

- 초과 시 → 초과분을 재투자함으로써 타겟을 맞춤

재무부의

“ 총 발행액 - 만기도래액 = 순발행액 → 총 발행액 - 만기도래액 + QT 집행 규모 = 순발행액* ”

[월별 순발행액* 계산하기]

원 링크 참고

[2024.06.10] 국채 금리의 향방, 연준이 아닌 재무부를 봐야 하는 이유 - 1편

그뿐만이 아닙니다. 재무부가 각 분기에 실제로 집행한 발행액(②)을 살펴보면, 당분기 QRA에서 제시한 목표치(③)를 계속해서 초과해 왔다는 것을 발견할 수 있습니다. 재무부는 작년 4분기와 올해 1분기 모두 200억 달러를 초과하는 초과 발행을 집행했습니다. 즉 지금까지 기존에 제시한 예상치보다 높은 목표치를 제시하는 것도 모자라 이를 훨씬 상회하는 장기채를 발행해 온 것이죠.

. 23년 4분기 부터 24년 1분기까지 기존에 제시한 예상치보다 높은 목표치를 제시하는 것도 모자라 이를 훨씬 상회하는 장기채를 발행해 온 것

. 5월 말을 기준으로 재무부는 장기채 발행을 통해 이미 시장으로부터 약 3,770억 달러의 유동성을 흡수(①)했으며, 이는 이미 작년 4분기와 올해 1분기 전체 순발행액*을 상회하는 수치입니다.

. 재무부가 제시한 2분기 목표치를 고려했을 때(⑥), 앞으로 1,630억 달러의 유동성이 추가로 재무부에게 흡수되어야 합니다. ...

![코스피 충격의 10% 폭락, 그러나 조정은 거의 끝난 이유 [월가아재 시즌3 - 20편]](https://post-image.valley.town/_4TkkGeT42oH2pEj3Zpjb.png)

![[위클리구루] 불투명한 시장에 대한 켄 피셔의 대답 >> 을 듣고](https://post-image.valley.town/YIy3A5WsgvmKlrf6scXXK.png)