왕초보가 잘 모르는 원유기업에 투자해 본 이유 (feat. 초보자의 빤쓰)

Bewizard

2024.08.27조회수 10회

Bewizard

구독자 991명구독중 75명

"왕초보 무지성 원숭이 Bewizard의 경제적 자유를 위한 투자 여행기"

월가아재_시황일주 : 9월 기본 0.25% 금리인하는 시장 모든 참여자들이 당연하다고 여기고 있고 중요한 것은 여기서 0.5% 빅 컷까지 하며 추후 금리인하를 더욱 빠르게 진행할 수 있다는 FED의 완화적인 태도

근데 지금까지 시장이 고금리 환경에서 주식시장이 꽤나 오랫동안 잘 버틸 수 있었던 이유는 대선을 앞두고 옐런이 풀어놓은 재정지출 때문. 근데 만약 여기서 금리인하라는 굉장히 큰 변수 하나가 약해진다면? 보통 재정지출 이후 6개월 ~ 9개월 후부터 영향이 올라온다는 인플레이션이 연말에 지금보다 낮은 저금리 환경에서 소프트 랜딩으로 갈 수 있을까?

그리고 지식한방 채널에서 두 후보의 공략을 살펴보면 트럼프가 됬든, 해리스가 됬든 임기 첫 해에 엄청난 재정지출할거라고 서로 포퓰리즘 공략으로 밀어붙이고 있는 상황으로 보인다.

9월 금리 인하 이후 올해 초부터 옐런이 푼 재정지출 + 당선 후 임기 첫 해 각 후보 대통령이 풀 돈의 양까지 생각한다면 포트폴리오에서 인플레이션 관련 대비 자산을 마련하는 것은 충분히 합당하다고 생각하는데 난 그 자산이 에너지 기업이면 좋을 것 같다는 생각. (금, 원유 ETF, 원유 기업 -> 원유 ETF는 세금 원천징수가 너무.. 많이 들고 금은 한국 KRX 금 계좌로 이미 투자 중..!!)

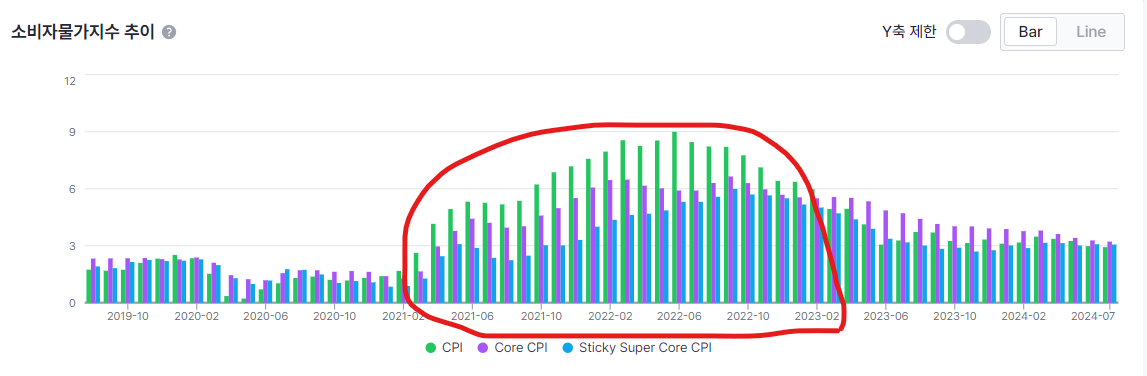

Valley AI를 확인해보면 인플레이션이 가장 날뛰었던 시기는 2021-02 ~ 2023-02로 추정

그래서 해당 기간 값을 적용해서 섹터 로테이션을 돌려봤더니 아니나 다를까 일반적인 통념대로 에너지 기업의 퍼포먼스가 굉장히 훌륭하다는 것을 볼 수 있다.

그리고 원유 ETF 투자는 경기침체의 분위기가 점점 조성되어 시장을 압박할 때 상방보다는 하방으로 떨어질 염려가 더 높다고 생각하지만 원유기업은 앞으로 대선까지의 렐리에서 시장이 오를 때 함께 오르며 그 이익분을 함께 누릴 수 있지 않나?하는 생각.

2024.08.06 우크라이나 - 러시아 수드자 점령 (러시아의 돈줄, 유럽까지 천연가스관 계측소) -> 유럽 천연가스 값 +14%

가즈프롬(러시아 회사)과 우크라이나와의 계약도 연말 만기 -> 이제는 진짜 러시아의 돈줄을 완전히 막아버릴 예정

그럼 천연가스 가격이 올라갈 것이고 유럽 국가들의 컴플레인, 민원 제기가 엄청 폭발할텐데 이를 어떻게 감당하려고 그러냐?

미국의 플랜트, 천연가스 터미널이 2025년부터 가동해서 미국 -> 유럽으로 이송될 예정

이런 에너지 수요 증가를 통해 천연가스 및 다른 에너지에 대한 Q, P 모두 증가할 것이고 에너지 기업들(특히, 천연가스)에게는 큰 매출증가로 ...

얕게라도 발 담그고 수익률이라도 관찰해야 이것저것 둘러보게되니 좋은 결정이신 것 같습니다!

처음으로 해본 Top - Bottom 식 투자여서 결과가 좋지 않아도 경험치로 생각하려고 합니다 ㅎㅎ

저도 비슷한 로직으로 옥시덴탈 들고 있습니다! ㅎㅎㅎ 포트폴리오 내에서 에너지 섹터가 하나도 없어서, 옥시덴탈을 추가하면 시장 포트폴리오와 더욱 유사한 구성을 가져갈 수 있으니 '리스크 대비 수익률' 관점에서 긍정적이지 않을까 생각했습니다

평소 몇 십 년 팔지 않아도 되는 싼 현금 머신 주식을 찾아 장기 보유하는 것이 저의 철학인데.. 이번에는 완전 Top - Bottom에 잘 모르는 산업의 잘 모르는 기업인 것에 완전 외부적인 요소를 근거로 투자하는 것이 마음에 걸리긴 하네요 .. ㅠ. 그래도 나름 다양한 근거로 투자했기에 결과가 좋지 않아도 하나의 연습과정으로 생각하며 안고 가겠습니다!

저와 같은 주주군요! 셰브론 200불 가즈아!

연말 To The Moon ~~!!

금수저 땅 가지고 있는 TPL, LB도 보셔용 TPL은 본선진출작에도 1개 있으니까 그거먼저 읽어보시면 될 것 같습니다!

오 퍼미안 분지 TPL이라는 땅 기업도 있었군요! 감사합니다 지금 바로 보겠습니다!!

와우 제 글이 이렇게 언급되다니 영광입니다. 빤스를 위해 노력하시는 모습이 참 멋있으십니다. 많이 본받고 갑니다ㅎㅎ

저는 거인의 어꺠에 타보려다가 물렸습니다.

무지성 거인의 어깨 타보기는 ... 비추드립니다. https://blog.valley.town/@bhj5674/post/66db1f218be6f29eb142e65e

코로나 터지고 옥시 매수 하였으니 주주 된지 벌써 3년 째네요. 무지성 투자였고 (지금도...) 비중은 많이 줄여놓은 상태지만, 업스트림에서는 유가를 얼마에 헷지 시켰는지도 많이 중요한 듯 하더라고요. 당연 버핏 형님의 검토는 끝났겠지만. 아무튼 참고 부탁 드립니다.^^

제가 알기로는 40달러로 알고 있습니다 ㅎ 좋은 말씀 감사합니다.