배당주 중 옥석을 가려보자.

Bewizard

2025.01.24조회수 57회

Bewizard

구독자 992명구독중 75명

"왕초보 무지성 원숭이 Bewizard의 경제적 자유를 위한 투자 여행기"

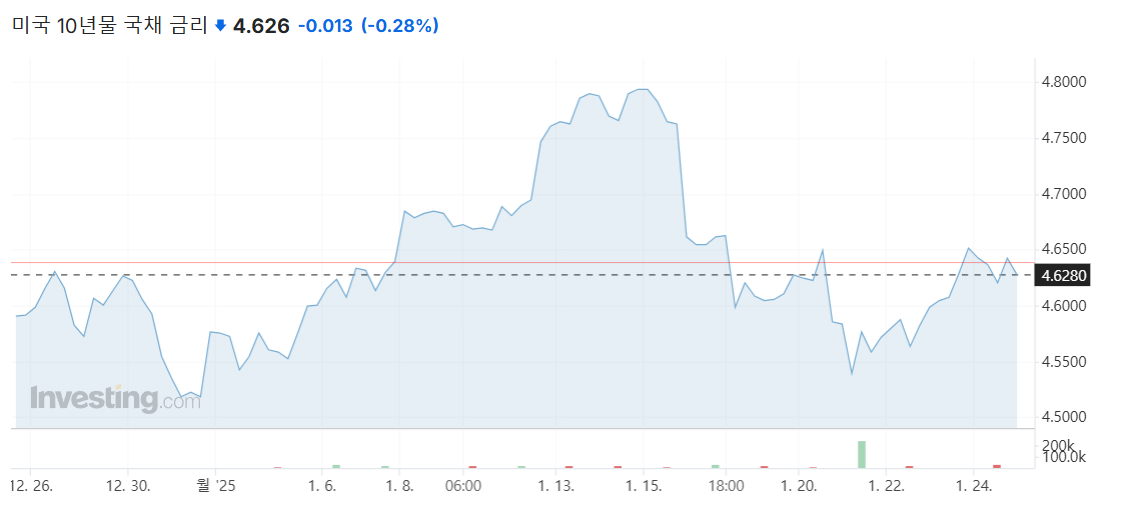

요즘 10년물 금리가 미쳤다.

기본이 4.6%를 깔고 가야 한다.

그럼 이 금리가 '일시적'인 금리일까? 개인적으로는 NEW Normal이라고 생각한다.

트럼프가 무역수지 흑자를 위해 달러를 평가절하하는 행동이 아니라면 전 세계 달러 공급이 미국으로 모이며 트럼프의 여러가지 정책 그리고 이로 인한 '인플레이션'이 앞으로 미국 투자에 있어 지속적으로 화두로 오를 것이라고 생각하기 때문이다.

그리고 이 새로운 고금리로 인해 배당주들이 극심한 하락에 허덕이고 있다.

왜냐하면 dcf 공식 중 무위험 수익률의 급격한 증가로 인해 할인율이 너무 올라가서 배당주의 매력도가 상실됬기 때문이다. (우주안전 미국 국채가 4.6%인데 주가상승 기대 없이 배당을 보고 투자하는 기업들의 매력도가 현저히 떨어졌기 때문)

그러나 장기적으로 보면 이런 트렌드가 배당주에서도 안정적인 확률로 괜찮은 수익률을 얻을 수 있는 투자의 기회일수도 있다.

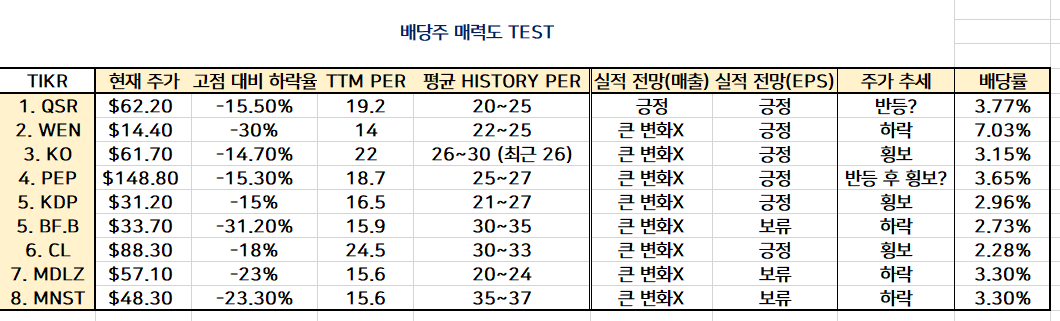

→ 막상 정리를 해봤는데 흠.. 잘 모르겠다. '가격'만 보면 웬디스, 몬스터 베버리지, 브라운 포맨이 괜찮다고 보여지는데 '가격'의 요소를 떠나 '비즈니스'와 '미래 현금흐름(=성장)', '추세 전환'쪽에서 보면 QSR, 펩시, 콜게이트 팜올리브, 닥터페퍼도 좋아보이고 배당주에게 치명적인 할인율 상승에도 낮은 하락, 방어력을 보여주는 코카콜라도 나쁘지 않아보인다....... ;;;;;;

재무제표 + 리스크 해소 가능성 + 가치 평가도 잘 살펴봐야겠다. ;;

좋은 정리 감사합니다. 요즘 시황에서 배당주는 참 애매한 포지션이라고 봅니다. 안전마진을 본다면 적어두신대로 미국채가 훨씬 낫고, 주가수익을 노린다고 하기엔 배당주가 본격적으로 뜨려면 경기침체 내러티브가 시장을 주도해야 하는데, 미국 경기는 여전히 강하죠. 그나마 레오성 님이 "재무부가 의도적으로 경기침체를 만들면서 단기채, 장기채 비중와 금리을 조절할 것"이라는 멘트가 그럴싸하다고 느껴지는데, 그렇다고 재무부의 타이밍을 맞출 바에야 VIX로 헷지하는 게 큰 수익률을 노릴 수 있으니까요. 더군다나 상기된 배당주 중 얼마나 되는 기업이 인플레에 발맞추어 제품 가격을 올릴 수 있는지도 의문표가 찍힙니다. 요즘 코카콜라나 몬스터도 점점 비싸져서 저도 모르게 대체할 만한 카페인이나 탄산음료를 찾고 있더라고요.

좋은 댓글 감사합니다! 말씀해주신대로, 글에 쓴 것처럼 무위험 수익률이 너무 좋아서 배당주 매력이 참 없는 것이 사실입니다. 그리고 아마 앞으로 트럼프 시기 계속 인플레이션이 화두가 되면 반등을 기대하기 어려울수도 있습니다. 다만, 모종의 이유로 장기금리 추세에 영향이 간다면 현재 높은 배당+저가 매수의 손익비가 괜찮은 기회일수도 있습니다. 또한, 저런 배당주들의 특징이 브랜드 파워, 경제적 해자, 규모의 경제, 비즈니스 우위, 퀄리티, 회복 탄력성을 갖춘 안정적 기업이라고 생각해서 눈길이 가는 부분이 있습니다. 다만, 본문에 써둔것처럼 단순 하락률, 배당률은 정말 최소한의 필터링 요소일 뿐이고 재무제표 부분(특히 부채쪽)이나 이후 턴 어라운드 요소 관련 리서치와 적정 가격 산정을 잘 해서 매수하는 것이 훨씬 중요하겠죠! 그리고 마지막으로 저는 보통 베타 부분을 저는 다른 포트폴리오 섹터에서 얻어가기 때문에 개별종목 포트폴리오에서는 안정적인 손익비로 15%정도 기대가능한 주식에 투자하는 편이라 차이점도 있다고 생각합니다!