브라운 포맨 실적

Bewizard

2025.03.05조회수 12회

Bewizard

구독자 991명구독중 75명

"왕초보 무지성 원숭이 Bewizard의 경제적 자유를 위한 투자 여행기"

(본 계좌말고, 작게 하는 매크로 계좌에 꽤 많이 사놨는데 실적 발표 이후 주가 퍼포먼스가 훌륭하네요.)

→ 비인기 기업이라, 세부실적 알기가 어렵네..

대충 오늘 많이 오르는 이유는 그동안 가격 측면으로 너무 떨어졌기 때문에, 실적 부합 측면에서도 트리거로 작용했다고 생각.

가격 밸류에이션 → 가격 하방은 상당히 막혀 있을 거라고 생각해서 다른 맥주, 술 기업처럼 실적 발표 때 꽤 괜찮은 퍼포먼스 보여줄거라고 예상

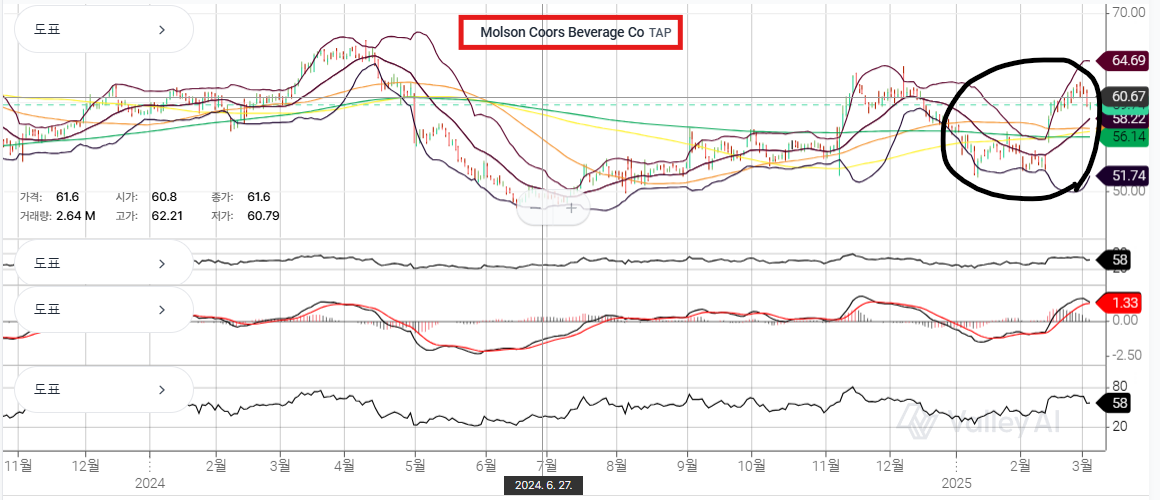

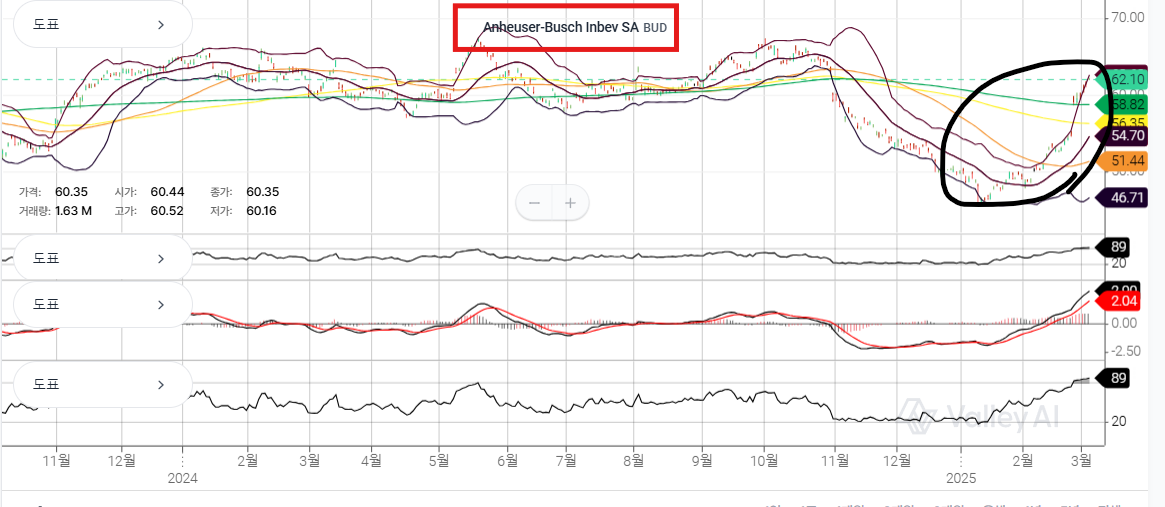

몰슨 쿠어스, AB 인베브 실적 발표 → 참고한 ValC 기업 분석 글과는 다르게 미국 주류 기업들의 실적이 꽤 예상치와 부합해서 나오는 편.

경기 방어주 소비재 들의 모멘텀

음료 기업들의 실적이 상당하고 모두 주가가 굉장히 조정받은 상태라서 어지간한 실적에도 올라주긴 했던 트렌드

코카콜라, 닥터페퍼, 몬스터 모두 괜찮았음.

현금보다는 우수한 손익비

PER 15 아래, 배당률 약 2.8%

나스닥과 정반대로 움직이던 경기방어주, 제약주, 통신주 등의 고전적 섹터

현금, 숏을 투자 선택에 있어 최후방으로 생각하는 편이기에 낮은 하방과 상승 손익비, 현금보다 나은 현금흐름, 피어 그룹의 좋은 실적발표를 보여주는 브라운 포맨이 더 나은 선택이라고 판단.

브라운-포먼 $BF.B FY25 3분기 3분기 매출 +6% 유기적, -3% 보고(폐기 -4%) 연간 매출 +2% 유기적, -4% 보고 (유기적 +2% 위스키, +6% RTD, -13% 데킬라;미국 -1%, 유럽 -1%, 신흥시장 +8%) 25 회계연도 전망 재확인 매출 +2-4% 유기적 EBIT +2-4% 유기적 (세율 20-22%, 기존 21-23%) (폐기 -4%) "유통업체 재고의 순증가가 순매출에 긍정적인 영향을 미친 것으로 추정" 매출에 약 3퍼센트(미국 및 DM에서 4퍼센트 포함), EBIT에 약 7퍼센트 이익이 발생한 것으로 추정됩니다. 지정학적 불확실성과 글로벌 거시 경제 상황으로 인해 운영 환경의 변동성이 계속 커지고 있다. 현재 알려진 요인들을 고려할 때, 2025 회계연도에는 유기적 순매출과 유기적 영업이익 성장세로 돌아설 것으로 예상합니다. https://x.com/LibrarianCap

오우야! 감사합니다 ㅋㅋ 어디서 정보 얻으시는지 가르쳐주실 수 있으실까요? X인 것 같은데 누굴 팔로우해야하는지 잘 모르겠네요..!

X 계정 수정했습니다 ㅋㅋ

바로 팔로우 박았는데 승인 대기해야하네요 ㅋㅋ 감사합니다!! ㅎㅎ

브라운-포먼 주가 오르자마자 여기로 달려왔습니다 ㅋㅋㅋㅋ 왜 달려왔는지는 비밀이지만 축하드립니다!!

ㅋㅋㅋㅋㅋㅋ 이유는 전혀 모르겠지만, 감사합니다. 요즘 QSR + NVO도 상당하네요

이거 valc에 분석한 자료가있더군요. 오라클 썼던 기억이 납니다.

경기가 둔화되면 술을 줄일 것 같은데... 경기 방어주 성격을 띄고 있다니... 신기하네요!