나이키 실적발표 (25.06.26)

Bewizard

2025.06.27조회수 187회

Bewizard

구독자 991명구독중 75명

"왕초보 무지성 원숭이 Bewizard의 경제적 자유를 위한 투자 여행기"

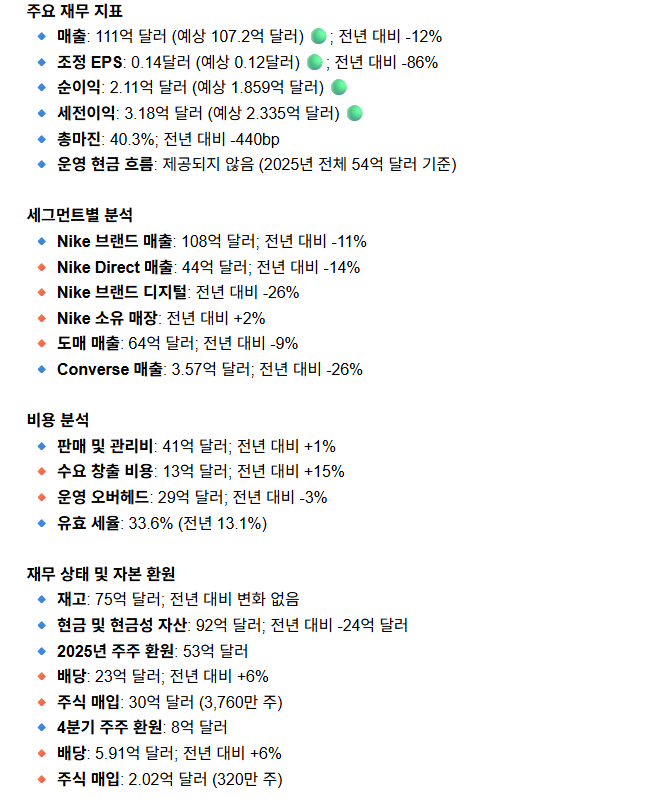

실적은 가이던스 대비 확실한 서프라이즈 but 성장, 수익 악화는 지속 중

컨버스 매출 악화, 유효세율 상당한 증가

나이키 소유매장에서만 +2% 성장 외 나머지 모든 부문에서 역성장

→ 결과 : +15% 주가 상승

러닝 + 여성 농구 사업 성장성 very good

Asia 윌슨 컬렉션 good

재고 관리 & 디지털 모델 전환

비슷한 대형 패션기업 덱커, 룰루레몬의 부진한 실적에서부터 나이키 또한 좋지 않을 것이라 이미 예상했고 중요한 것은 가이던스에 부합할 수는 있는지?였다.

그리고 주가는 덱커, 룰루레몬과 다르게 이미 바닥의 바닥 가격에 머물러있기 때문에 실적 부합 정도에도 큰 주가 상승이 있었다고 생각.

패션도 해운, 반도체 산업과 비슷한 사이클 특성이 있다고 생각. 특정 브랜드 & 제품이 유행을 하면 생산을 늘리고, 재고를 증가시키고 브랜드 & 제품의 인기가 시들해져가면 수익, 이익률이 악화되고 남은 재고를 떨이해야하고.. 등

관세, 인플레이션, vs 중국 등 패션기업들에게 치명적인 매크로 환경 속 나이키 포함 거의 대다수 패션 기업들이 어려움을 겪고 있고 핵심은 다음 유행까지 버틸 수 있는지? 유행 흐름을 이끌 수 있는지? 라고 생각. 그리고 나이키만큼 확실한 기업이 없다는 생각.

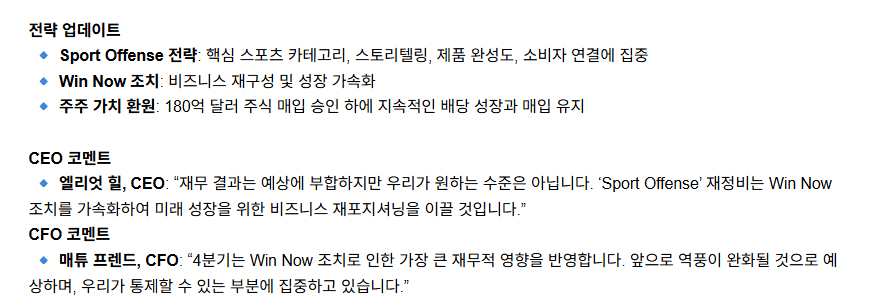

나이키의 턴 어라운드 전략

스포츠 시장 공략 : 불만족

여성 중심 나이키 사업 개편 : 불만족

기존 조던 & 에어포스 같은 인기 제품 대량 생산 재고 감소 : 긍정적

신제품 : 긍정적

컨버스(전체 매출 4% ~ 5%) : 매각 원트 (Crocs - Heydude 같다.)

→ 불만족의 이유는 특정 비즈니스 전략 출시가 계속 늦어지고 있기 때문이고 앞으로 기대 요인이기도 하다.

요즘 생각은 룰루레몬, DECK 같은 기업은 이미 기업 주기가 끝났고, ON은 정말 나이키로 올라가는 과정이 아닐까? 생각 중.

아울렛 가보니 역시 나이키 아디다스 매장에 사람이 젤 많더라구요. 오랜 기간 지켜온 최고라는 이미지는 아직 죽지 않은것 같고, 대중의 나이키 브랜드에 대한 이미지 훼손이 일어난 상황까지는 아닌것 같습니다. 지극히 주관적인 생각으로 아슬아슬한 레벨에 와있다는 생각입니다. 바로 지금 이 순간을 놓치면 안되는 너무나도 중요한 타이밍인듯 합니다. 올려주시는 글들 늘 감사한 마음으로 잘 보고 있습니다. 좋은 하루 보내십시요!

패션에서 가장 중요한 것이 그래서 업력이라고 느끼는 편입니다. 미국 아저씨 신발 뉴발란스, 일본 아저씨 신발 아식스 또한 자기들의 순간이 온 것처럼 나이키 + 아디다스는 결국 나이키 + 아디다스이고 부진(나이키 DTC, 칸예)은 있더라도 몰락은 없는 것 같아요! ㅎㅎ

주신 의견에 매우 동의합니다. 저도 나이키가 몰락할 일은 없을것 같습니다. 또한 현재의 트렌드상 이렇게 되고 있지만, 좋은 신제품을 내고 그것이 시장에 탁 먹히는 순간이 온다면 반응이 굉장히 크게 올것이다 이렇게 생각하고 있습니다. ㅎㅎ 늘 감사드립니다. 좋은 주말 보내십시요.

저도 나이키 바닥이라고 생각하고 매수 중이었는데 글 보면서 도움 많이 받고 있습니다 감사합니다!

이제 $70부터는 저평가 기간은 싹 끝났고, 진짜 실적과 긍정적 내러티브가 반영되야한다고 생각합니다 @..@

저평가 구간을 벗어났다는 의견과 근거로 제시한 내용들 감사히 읽었습니다. ^^

축하드립니다. :) 6월24일에 올리신글을 너무 뒤늦게 봤네요 "나이키는 목요일 장 끝나고 실적 나오는 날 + 나이키는 결국 턴 어라운드 할거라는 확신은 있다. (시기를 모름)"