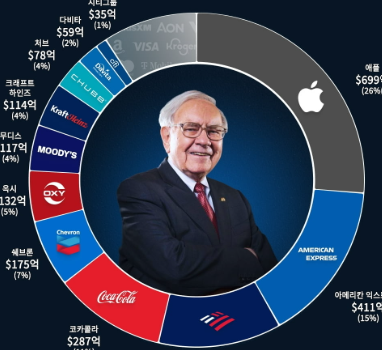

8월 포트폴리오 확정!! (긴 글 주의)

(원래 포트폴리오 정리 & 공개는 부담스러워서 7월까지만 하고 그만둔다고 언급했는데, 요즘 날이 더워서 그런지 공부 & 투자에 저~~~~ㄴ 혀 집중을 못하고 있어서 다시 회복기까지는 억지로라도 계속 글 작성하며 지속할 예정;; ㅠ) → 집중난이도 ㄹㅇ 극악이다.

8월 생각거리

트럼프가 너무 조용하다. 미친 짓을 하지 않고 가만히 있는 편이고 채권 금리빼고 모든 것이 그가 원하는 방향으로 나아가고 있으며 자신감과 독주머니가 충분히 차있을 상태일 것 → 그래서 불안하다.

8월 관세협상 (EU, 한국, 중국 등)

경기침체는 이제 솔직히 잘 모르겠고, 인플레이션만 올 해 내내 주의할 필요성 有 → 관세로 인한 인플레이션보다는 관세에도 지나치게 강력한 미국 경제 + 소비로 인한 경기과열_인플레이션이 올 수도 있다는 아이러니함

금리 인하 시기는 언제?

한국 & 미국 주식 시장이 최고점인 지금 더 오를 수 있다는 근거가 무엇?

자산에 대한 View?

미국 주식

아재 View : 1) 8~9월 TGA 계좌 채울 시기, 2) 펀더멘탈 리스크 없는 조정의 경우 상단이 6700 하단이 6350 정도, 3) 내 년 중간선거 딱 1년 주기 이전인 9~10월에 건강한? 조정을 거치고 거침없이 쭉 오르는 시나리오 생각 가능 + 이 때는 환영받지 못하는 지금 급등과 다르게 기관 매수세가 겹쳐 더 크게 상승할 가능성

전반적으로 8월까지 좋다고 생각하는 의견과 8월 말 ~ 9월 초부터 조심해야 한다는 의견이 주류를 이룬다고 느낀다. (그럼 8월 중순부터는 대비가 필요)

기관 투자자들의 포지션은 여전히 가벼운 축이지만, 헤지펀드 & 기관들의 매수세도 긍정적인 편

많은 기관들의 S&P 500 연말 목표치 줄상향 (금리 하락·견조한 고용 시장·완만한 인플레이션, 높은 ROE와 성장)

모건스탠리 : 조정이 오더라도 5% 수준으로 크지 않을것 + 스캇 럽너 : CTA 펀드가 '매도로 전환'할 수 있는 수준에도 여유가 있다고 합니다. 시타델은 그 전환점을 S&P 500 지수 기준으로 6,106으로 추정 (-4.5%)

기업들의 자사주 매입 창구 Reopen

(부정) 기업이 부담하던 관세를 앞으로는 누가 부담하느냐? + 관세 이전 초과 매수했던 재고들 떨어지는 시점

(부정) 가구·레저용품·의류·자동차 부품 등 일부 품목의 가격이 상승하며 "관세 영향이 서서히 나타나기 시작했다"는 분석

(부정) 관세 충격 : 8월은 글로벌 국가들과의 최종적? 관세 협상일 (유예 종료)

(부정) 철강, 자동차, 구리 등 관세 피해 기업들의 실적 악화 중

(부정) 관세로 인한 인플레이션 & 경기 둔화 본격화 + 노동 시장 냉각

(부정) 높은 벨류에이션, 부채한도 관련 채권 금리, 연준의 금리인하 시점

(부정) 2025년 6월 미국 정부는 약 270억 달러의 재정 흑자 기록 → 트럼프가 8월 관세협상에서 더욱 강경하게 행동할 근거 마련

→ 결론 : 한 차례 조정이 8~9월 or 10월 사이에 지나갈 예정이지만 4월 해방의 날처럼 엄청 크지는 않을 듯. 그리고 이는 아마도 기회로 작용할 것이고 내 년 11월 중간선거까지는 기관 매수세까지 합쳐지면서 쭉 올라갈 시나리오가 확률적으로 ↑(나 : 8월 18일부터 조심모드 포트폴리오로 변경 예정)

스캇 럽너 : "현재 주식 시장은 야구경기로 표현하자면 7회말쯤"이라며, 7~8월은 상승이 이어지고, 9월부터는 헷지 및 포지션 정리에 집중하는 흐름이 나타날 것으로 보고 있습니다.

원유

OPEC 증산 기조 유지 → 연말까지 공급 과잉이 지속될 전망

기본 전망: 2025년 남은 기간 60달러 초중반대 유지

RBC : 현재 원유 정제 설비가 최대 가동 시기에 들어섰으며, 3분기에는 상당량의 원유가 공급될 것으로 예상

Bloomberg 보도에 따르면 “9월에도 약 54.8만 b/d 추가 증산을 검토할 것”이라는 소식

현재 : WTI $65 / 브렌트유 $68

→ 결론 : 투자하기 별로.. 방향은 숏이지만, 먹을 거 많이 없는 계륵 같은 느낌

채권

7월 : 미국 금리는 결국 하향 조정될 것이 맞지만, 시점은 관세 충격과 노동시장 동향에 달려 있음 (=예측 무의미, 예측 불가)

고용 & 인플레이션? 아직 둘 다 악화된 지표 없음

TS 롬바드 : 4%가 일단 10년물 금리 하단일 것 (연준의 금리 인하 기대가 이미 반영, 텀 프리미엄의 '구조적' 상승)

TS 롬바드 : 경기 둔화, 감세안 통과, 부채 한도 이슈, 그리고 관세까지 여러 요인이 ...