엔터관련한 추가적인 리서치 중에

엔터쪽 리포트들은 큰 플로우를 담기 부족해보여서,

(아무래도, 4분기 실적 중심으로 이야기가 많이 있더라구요.)

연간전망 자료들을 쭉 봤습니다.

보면서 느낀점들

25년 빅네임이 부족해서, 엔터사들은 전반적으로 주가흐름이 좋지 못했습니다.

지수가 70%가 오르는 걸 감안하면.. 확실한 언더퍼폼. 특별한, 촉매도 부족했습니다.

아, 물론 yg는 제외. 블랙핑크 빅네임이 월드투어를 돌며 신고가를 한번 빡! 뚫어줬지요.

2~3년 전부터, 확실히 앨범판매보다 공연수익+굿즈판매 쪽으로 축이 기울어 지고 있습니다.

이건 확실히 좋은 시그널이죠. 우선 앨범 사재기같은 기형적인 행태가 줄어든다는 점이구요.

공연수익은 횟수, atp(평균티켓가격) 등으로 어느정도 매출도 예측가능해지는 것도 투자자입장에선 장점입니다.

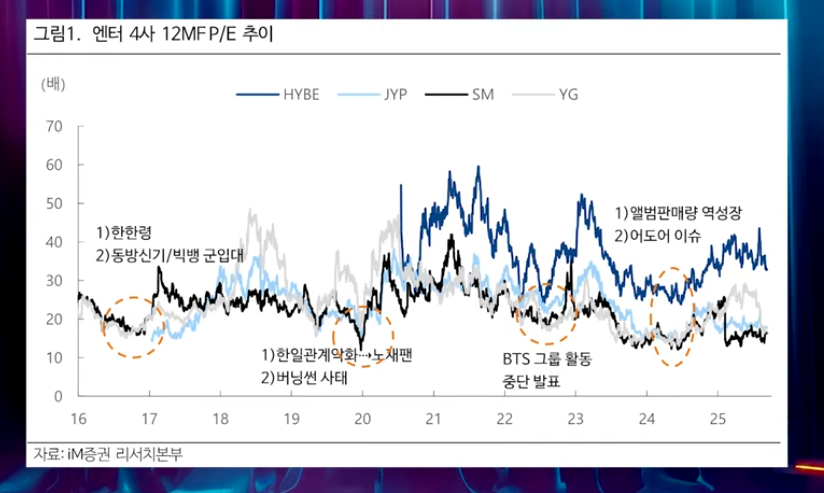

현재 대략적인 엔터사들 밸류지표입니다 (p/e 기준)

p/e 기준으로만 보면 확실히 싸네요.

기존엔터 3사는 20배를 못넘기고 있고, 하이브만 30배 조금 넘는 수준입니다.

(BTS를 가지고 있는 하이브이다보니, 아무래도 그렇겠지요.)

26년도 는 어떻게 될까요?

전체적으로 26년은 BTS를 필두로, 엑소, 빅뱅 등의 네임드들의 복귀가 예정되어 있습니다.

하이브

특히, 몇년만에 완전체로 복귀하는 BTS에 대한 기대감이 너무 큰 상태죠.

대부분의 증권사 애널들도 Top pick 로 하이브를 꼽는데 주저함이 없습니다.

근데, 매출 예상치를 위한 peer 비교를 테일러스위프트랑 하더라구요? 이게 맞나... 싶다가도, 또 한편으론 BTS는 그런 체급이지.. 싶기도 하고 그런 생각이 듭니다.

캣츠아이? 들어보셨나요. 하이브 ...