파란이월

구독자 3명구독중 27명

행복하고 좋은 하루 되세요.

1편: 연준이 장기채를 우려하는 이유는? | 초심자를 위한 해설 39

2편: 연준의 단기채 보유는 몇%가 적정할까? | 초심자를 위한 해설 40

3편: 단기국채 비중을 늘리는 5가지 방법과 결론 | 초심자를 위한 해설 41

양적완화 이후의 연준

0. 양적완화로 자산 규모의 상승, 특히 장기국채 비중이 너무 크다.

1. 보유자산을 줄여야 하는데 자산의 매각은 금리 상승과 경기침체를 불러 일으킬 수 있어서 수동적으로 진행 중.

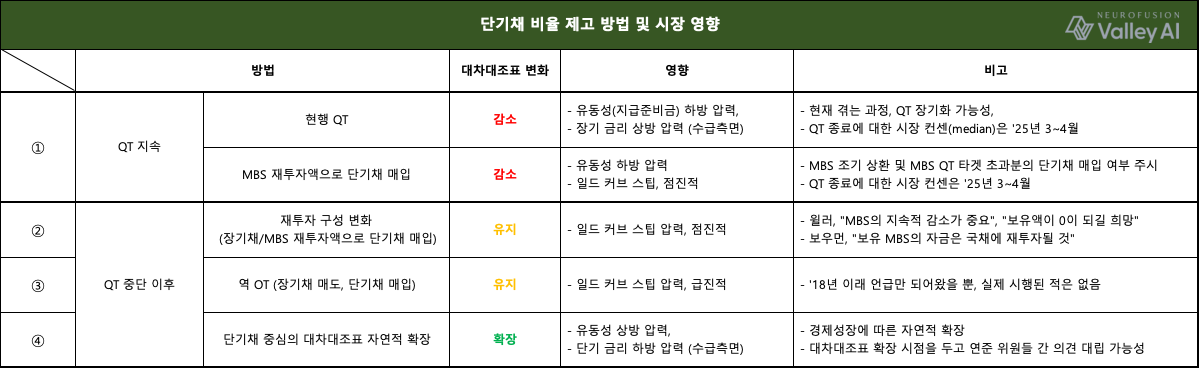

2. 대안으로 자산 규모는 유지하며 단기채 비중을 증가시키고 장기채를 줄이는 방법을 고려할 수 있음.

2-1. 만기 도래 채권 금액만큼 단기채 재 매수

2-2. rOT (단기채 매수, 장기채 매도)

현 시점에서는 부작용을 최소화하는 온건한 방안을 선호하는 것으로 보입니다.

3. 자산규모 유지하며 단기채를 늘리면 이득은?

3-1. 추후 오퍼레이션 트위스트가 가능해지는 정책적 여력이 생김.

3-2. 장기채의 이자율 리스크가 감소함. (민간으로 이전)

3-3. 시장의 왜곡이 줄어듦.

4. 단점은 없나?

4-1. 연준/재무부 이자 규모가 폭증할 수 있다.

4-2. 민간 경제 전반의 리스크가 증가할 수 있다.

Note.

- 양적완화 종료 이후 연준의 단기채 수요 증대로 단기채 금리 하락 가능성 증가.

- 장기채 금리는 상황에 따라 다를 것 (rOT 시행시에는 장기채 금리 상승 가능성 증가하지만 시행 확률 낮음).

- 하지만 연준과 재무부의 이자 부담이 커지는 방향은 현재 이자/적자 부담이 큰 미정부 상황에서 고민이 될 것 같음.

과연 연준은 예측대로 4~6월 이내에 양적 긴축을 종료할 것인가?

채권 금리 안정화, 특히 장기채 금리의 4% 초반대로의 안정화는 이뤄질 수 있을 것인가?