침투

구독자 3명구독중 6명

안정적이고 꾸준함을 바탕으로 점진적으로 성장한다

그 전에 오늘 커뮤니티에서 읽은 재미있는 글!

'서운'님이 진행하신 구글 DCF 인데,

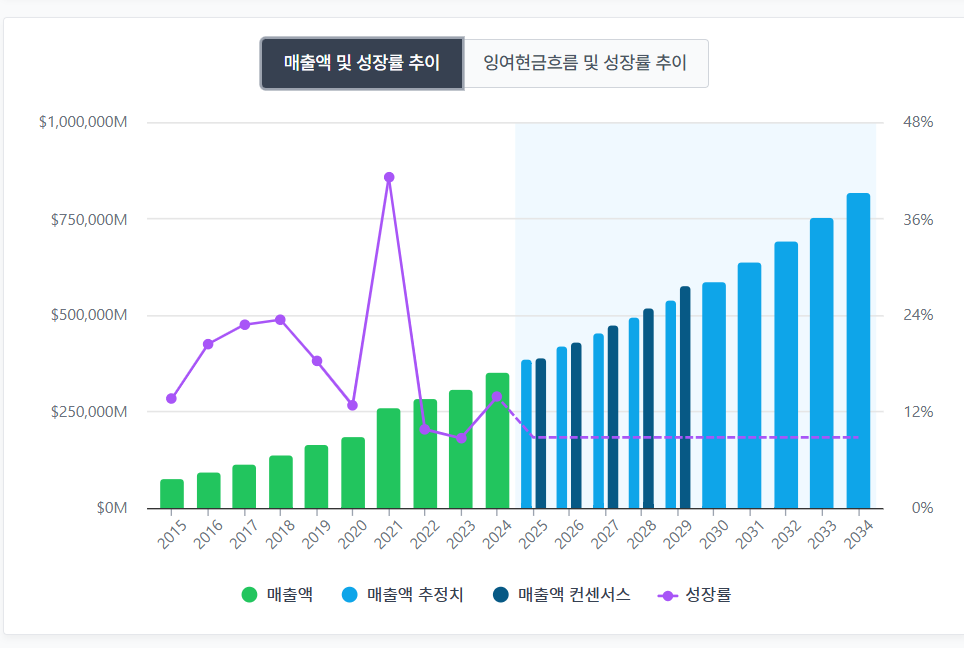

10년간의 FCF에 대해 1~6년은 모닝스타 책에서 말하는 9~11% 사이의 성장률

7~10년까지는 성장폭 감소하여 약 7% 매출 성장 시나리오 반영

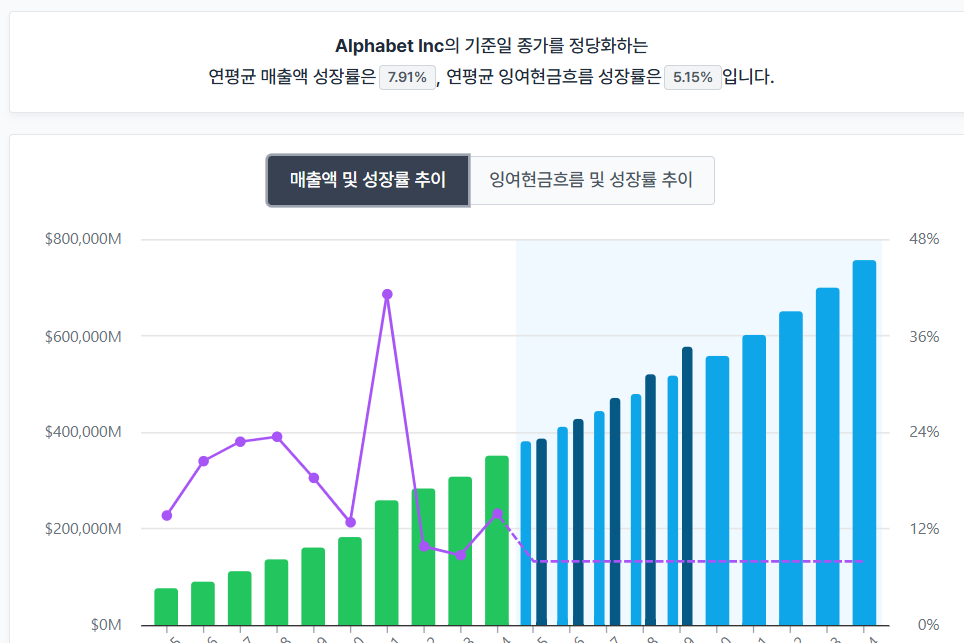

해당 가정들을 고려해 Reverse DCF 수행

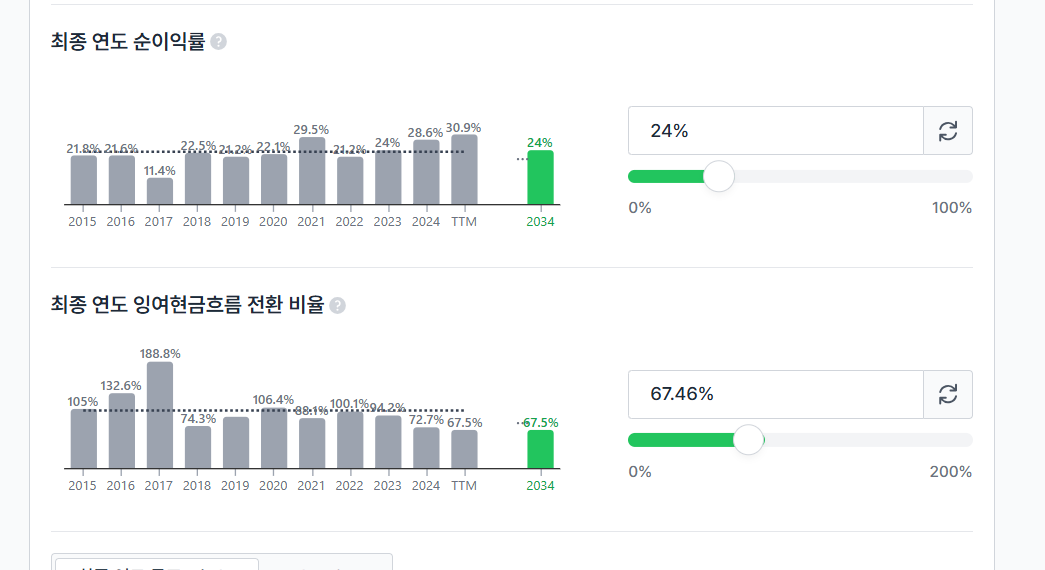

순이익률은 기존 평균치 23~24%대 사용

최종 연도 잉여현금흐름 전환 비율도 가정에서 크게 벗어나지 않고, 역사적 평균보다는 보수적인 TTM 값 사용

P/FCF랑 할인율 계산에서는 서운님이 진행하신 값으로 작성하였는데

P 는 152으로 잡고

FCF sum 값인 779,398의 10년치 평균값 77,940/주식수로 나누면, 23.67이 나온다

이렇게 하는게 맞겠지..?

안전마진까지 고려해서인가 일단 매출액 추정치는 모든 연도에서 컨센서스를 넘지 못함

이정도의 성장률이 나와야 한다고 함

이는 모닝스타의 BASE 시나리오를 살짝 아래로 도는 정도의 가치로, 반대로 말하면 현재 주가는 BASE 시나리오 기준으로 보면 성장률의 반영이 아직 덜됐다는 것으로 보아도 되지 않을까....? (어렵다)

리버스 DCF는 처음 해봤는데, 가정이 많이 들어가다보니 좀 더 근거 기반의 생각을 많이 해보아야곘다는 결심이 들었음

아래는 게시물 제일 하단에 있는 Bullish 시나리오 기반으로 다시 뽑아본 것

왜..더 낮아지는거즤..? 공부를 좀 더 해봐야겠다..

아마 여기서 쓰는 P/FCF의 추정을 분모는 10년치 평균에 분자가 목표주가로 나와서 그런가...?

다른 valc 유저분들 하신 거 좀더 참고해봐야겠다....

![[위클리 퀘스트] 산업이 알고싶다: 'AI, 에너지'편 - 1,2편](https://post-image.valley.town/mss5l9cQPwqpG5USW3sbL.png)