250412

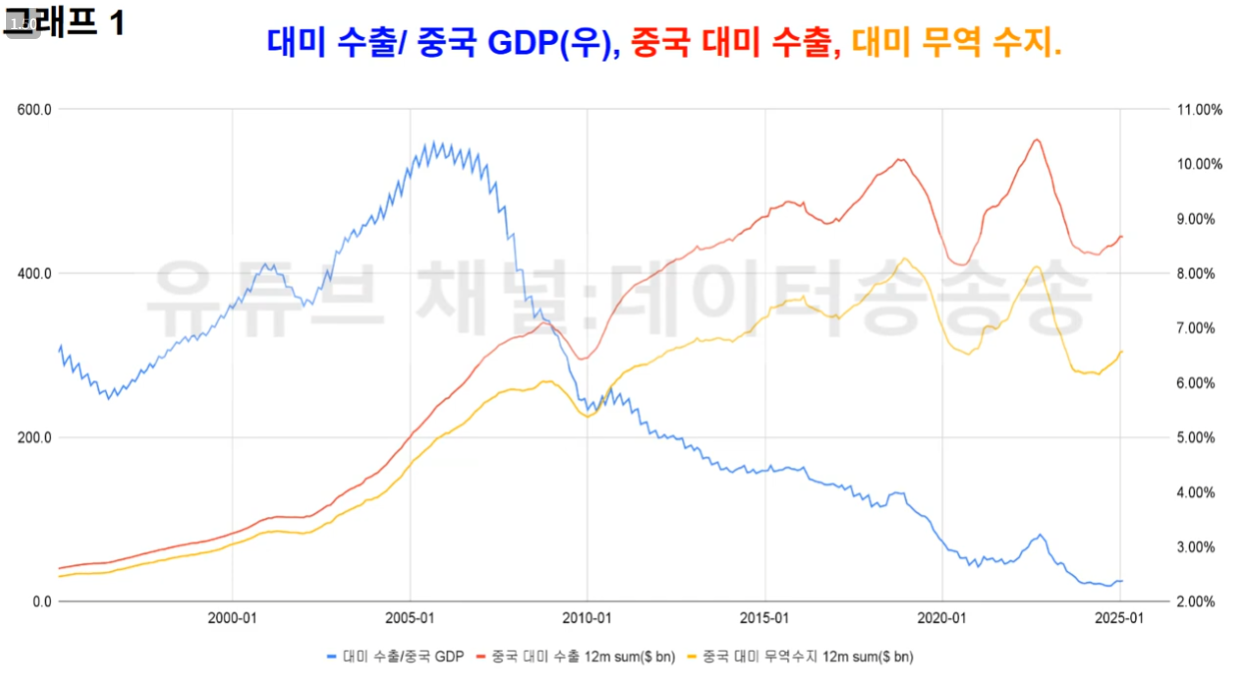

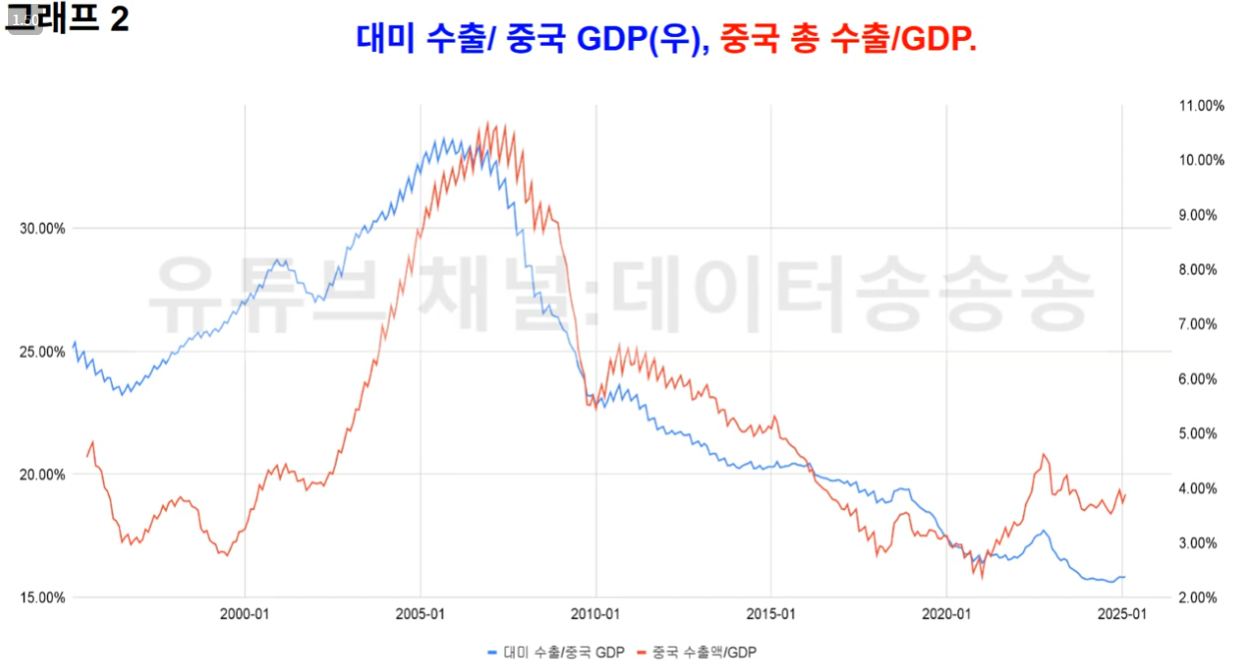

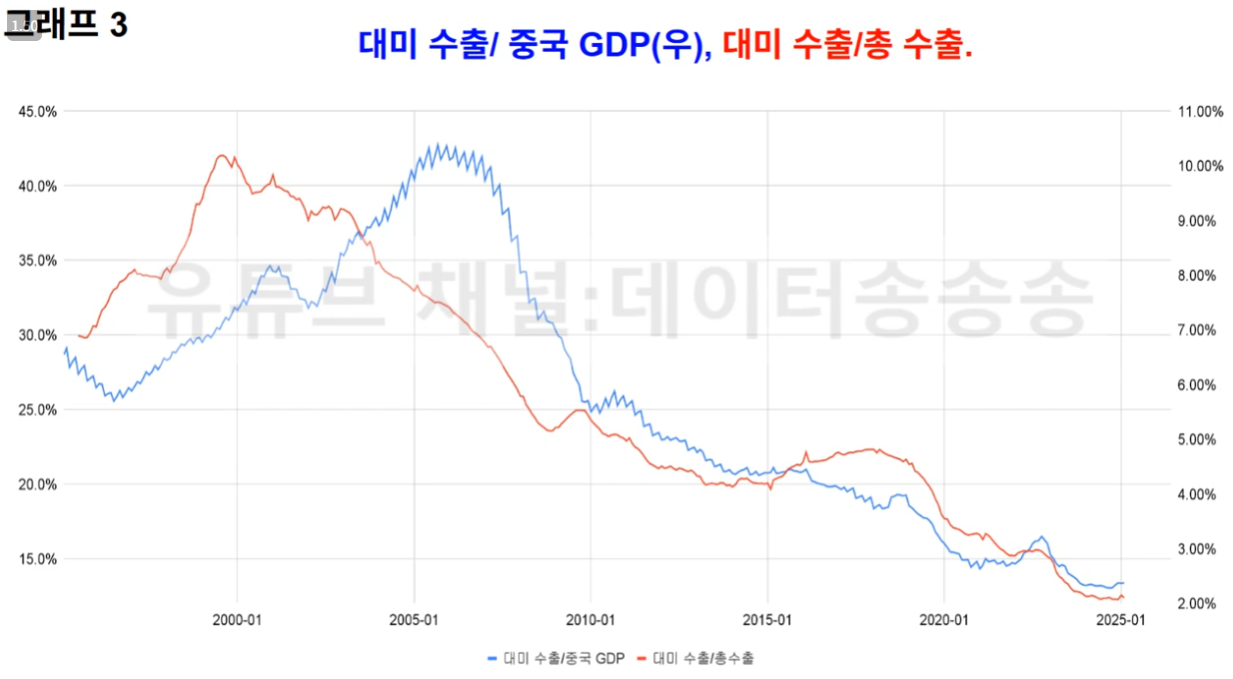

중국입장에서는 GDP 대비 총수출의 비중이 낮아지고 있고, 동시에 총수출 중에 대미수출 또한 같이 낮아지고 있음.

물론 관세의 영향으로 무역흑자는 줄어들 것으로 보이며, 이를 타개하기 위해 내수 소비를 늘려야하는 상황에 다다름.

어떻게 보면 강제적으로 미국과 중국이 원하는 바가 같은 방향일 확률이 생긴 것임. 중국/미국은 수출/무역적자에 대해 한계를 느끼고 있는 상황이므로, 내수소비증진/무역적자 감소를 위해 같은 방향으로 움직이게 될 수 있음.

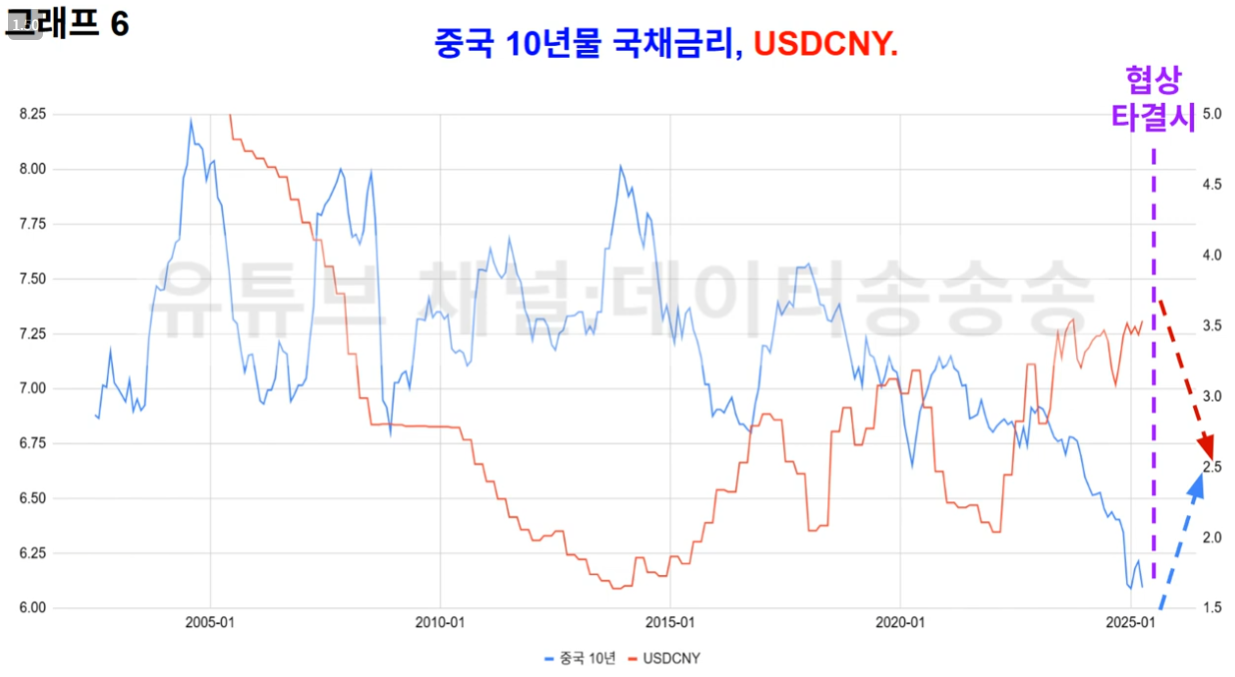

협상 타결시 중국 GDP는 상승하며 위안화는 절상 & 중국 10년물 국채금리가 상승하게 될 것임.

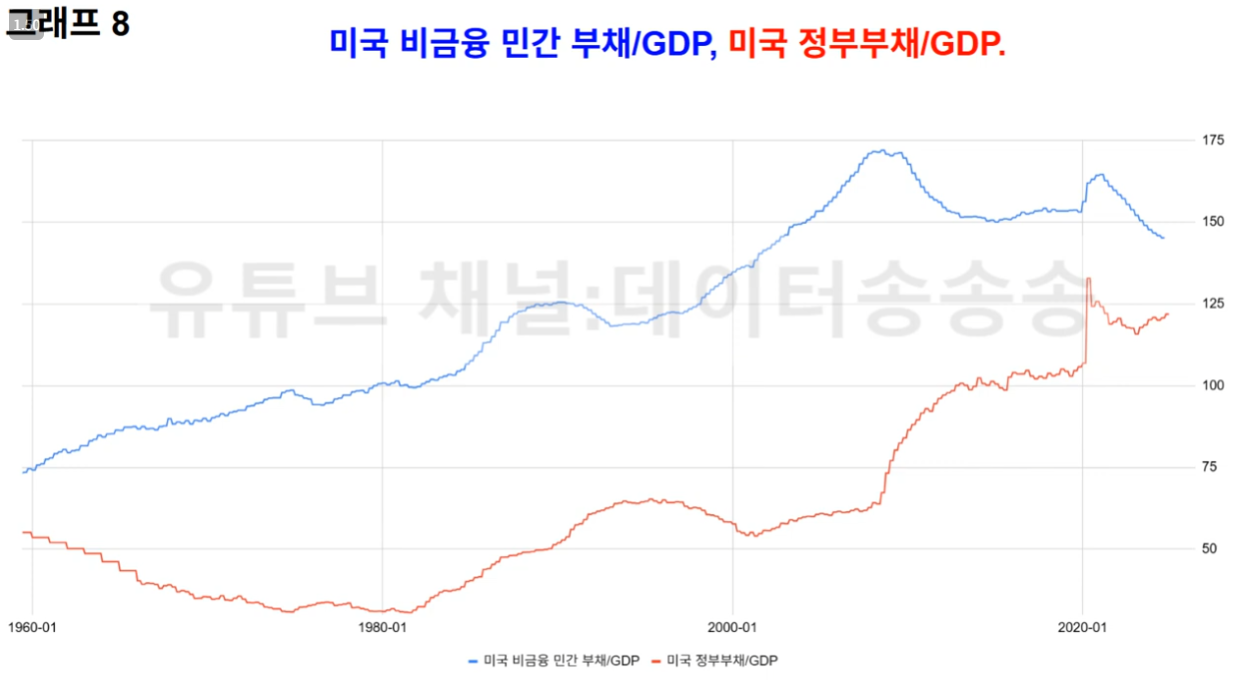

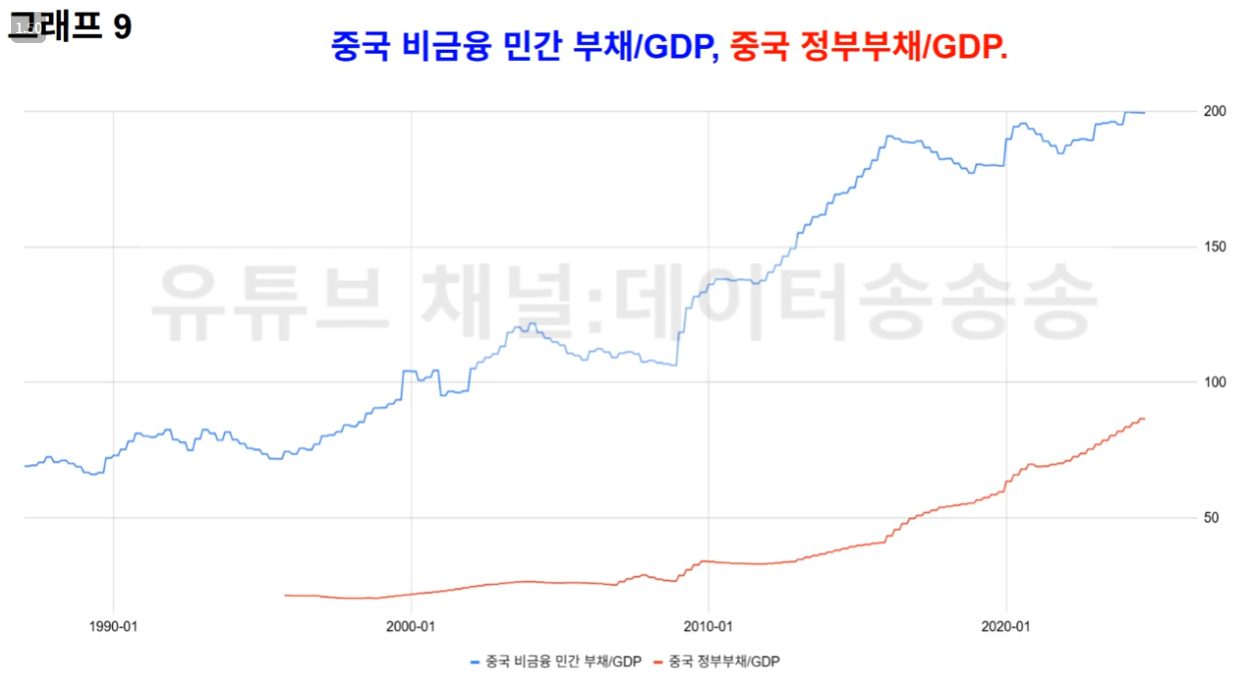

미국은 정부부채 비율이 GDP대비 125% / 중국은 민간부채 비율이 200%

25년 6월 현재 협상은 진행 중 / 유예중

중국 투자시 고려할 점은, 결국 중국은 내수 소비 확장을 위해 완화책을 써야한다는 것이고, USDCNY와 중국 10년물 국채 금리의 향방을 주시해야할것

회원가입만 해도

이 글을 무료로 읽을 수 있어요.

이미 계정이 있으신가요?로그인하기