250717 TS Lombard : Bull vs Bear

<요약>

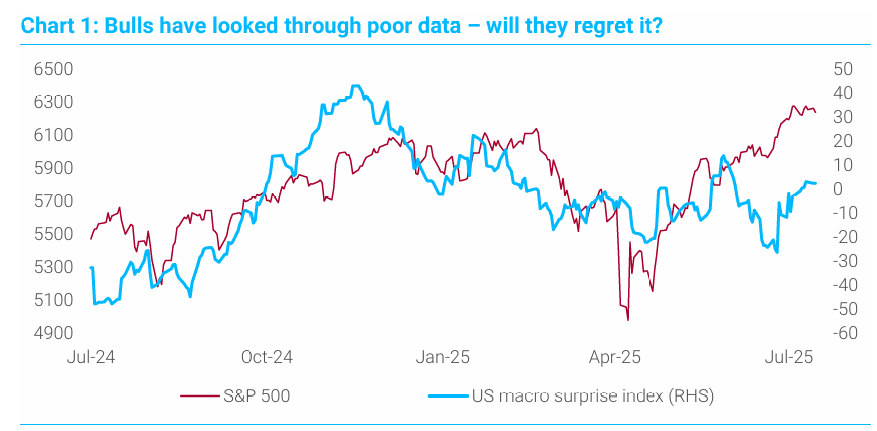

황소들에게는 poor data가 나오고 있는 중

Bull case : 트럼프는 항상 TACO 트레이드를 하고 시장과 경제에 더 우호적인 행정부 정책을 내놓으며, 세금 감면과 규제 완화가 나오면서 억눌렸던 수요와 적절한 AI가 더해지면 오래된 거시경제 데이터가 어떻게 되든간에 2026년에는 더 강력한 경제 기반을 갖추게 될 것

Bear case : 트럼프는 완전히 물러서지는 않음. 관세와 이민정책은 대부분의 투자자들이 연초에 예상했던 것보다 더 심각하며 시장의 안정세는 더욱 공격적인 정책을 펼칠 수 있도록 용기를 북돋아 줄 것임. 이러한 정책 효과는 아직 가시화 되지 않았고 경제는 침체 직전이며 연준은 뒤쳐져 있음

그 중간 어디쯤 : 강세론자들은 "나쁜것은 무시하고 좋은것에만 집중"하며 왜곡된 견해를 가지고 있음. 반면에 약세론자들은 경제 활동에 대한 위험을 과장되게 해석하고 있음.

우리는 미국 경제가 약한 성장 경로를 따라 계속해서 어려움을 겪을 것이라 생각하며, 주식은 괜찮지만 미국의 예외주의는 재림하지 않을 것이라 생각함. (AI에도 불구하고 )

[서론]

BULL vs BEAR - 누가 옳은가?

미국 행정부는 특히 외국 정부와 협상할 때 무모한 행동과 위험한 정책을 선호하는 경향이 있지만, 위험한 시장 상황에 직면하면 언제나 굴복할 것. 결국 이 정부는 경제적 고통을 진정으로 용납하지 않는 정부이며, 이는 투자자들이 최악의 시나리오를 항상 염두에 두어야 한다는 것을 의미함.

관세 인하 협상이 진행될 것이며, 이는 감세, 규제 완화, 그리고 "스텔스 양적완화(stealth QE)"와 같이 금융 시장에 훨씬 우호적인 정책들에 연준의 금리 인하, 그리고 미국의 확고한 AI 기술력이 더해지면, 미국 주식 시장의 여름 "급등"을 초래할 요소들이 갖춰짐. 그리고 이것은 단기적으로 경제가 악화되더라도 아무런 의미가 없다는 것을 의미함. 이러한 데이터는 TACO 이전의 상황을 반영하는 "오래된" 것임. 그러니 연초 이후 일어난 모든 일은 잊어버려함. 미국의 예외주의가 재림할 것임!

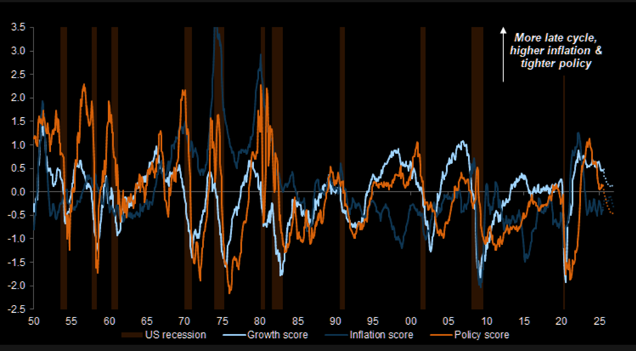

약세론자들은 경제의 근본적인 건전성을 우려하는 중. 미국은 지난 몇 달간의 혼란 이전에도 경기 침체로 향하고 있었으며, 강세론자들의 주장처럼 위험 자산이 단기적인 경기 침체를 "견뎌낼" 수 있다고 하더라도, 진정한 경기 침체 역학을 무시할 수는 없을 것. 가장 큰 우려는 미국 노동 시장과 그 여건이 다소 불안정해 보이기 시작했다는 사실과 관련이 있음. 고용률이 낮기 때 문에 해고가 크게 늘어나지 않더라도 이 취약한 균형이 깨질 수 있음.

고용이 전면적으로 위축되고 있음. 기업 이익은 압박을 받고 있으며, 트럼프의관세는 상황을 더욱 악화시킬 가능성이 높음. 특정 부문의 연방 준비 제도가 조만간 금리를 인하하지 않으면 미국 부동산과 같은 분야의 취약성이 드러날 수 있음

TSL의 입장

강세론자와 약세론자 모두 주장이 과하다고 생각함. TACO 가 미국 주식이 계속 상승할 만한 이유가 아닌 것처럼, 약세론자들도 미국 경제의 회복력을 과소평가 하고 있다고 생각함. 결론적으로 "혼란스러운 상황"이 유지될 것이 가장 높은 확률로 점쳐지고 있음. 마치 해방의날 직후처럼.

관세와 이민자 추방의 부정적 영향은 감세와 규제 완화의 긍정적 효과를 압도할 확률이 있음. 그러나 이러한 약화는 시간이 지남에 따라 점진적으로 나타날 것이며 미국은 경기 침체에 직면해 있지도, "재정 위기"나 금융 위기는 더더욱 아닌 상황임.

또한 미국 예외주의 부활에 대해서도 회의적임. 미국이 다른 선진국들에 비해 절대적인 우위를 유지한다고 해도 이전보다 덜 예외적일 것임. (AI의 이점 또한 미국에만 국한되지는 않을 것임)

결론적으로 미국이 투자하기 나쁜 자산은 아니겠지만, 다른 곳에도 분명히 기회가 있다는 것임.

[본문]

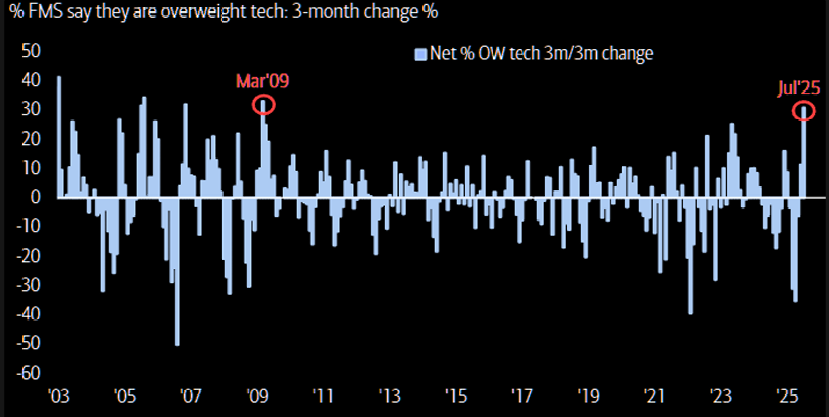

Bull case - 미국 주식시장이 최고치를 경신한 이유는 무엇인가

TACO가 큰 몫을 차지함. 4월에는 관세와 DOGE를 내세워 실물 경제에 미치는 영향과 무관하게 정책을 추진할 것이라는 여론이 형성되었음. 재정 악화를 디톡스 하려는, 그리고 월가보다 메인스트리트의 이익을 우선시하려는 의도를 시장에 관철시켰음.

하지만 시장참여자들은 현재 그러한 의도가 과장되게 해석되었다는 것을 알고 있음. 시장의 고통을 초래할 일들은 투자자들의 우려만큼 일어나지 않을 것이었고, 해방의 날 이후 즉각적인 터닝을 보여주었음. 또한 DOGE는 단순한 사기극에 불과했음. 재정 긴축에 대한 의지도 전혀 없음. 예산 적자는 점점 커지고 있음. 행정부는 경기 침체를 피하고 싶어할 뿐임.

정책 불확실성은 줄어들었고, 그에 따라 SPX의 목표가를 상향할 때가 되었다!

TACO 거래는 "트럼프 풋"이라는 개념을 다시 확립했음. 자산 가격이 하락하면 행정부는 방침을 변경하여 투자자들을 안심시킬 것임.

트럼프가 당선될 당시 투자자들은 금융시장에 긍정적인 정책만 나올 것으로 예상했음. 트럼프가 주식시장을 '성공척도'로 활용할 것이란 예상이 있었기 때문임. 해방의 날 전후의 혼란이 완전히 잊혀진 것은 S&P 500 뿐만이 아니라 투자자들의 심리 또한 완전히 회복되었음. 이것은 미국 예외주의의 재림을 의미함. 미국이 돌아왔다!

DOGE는 사기극이었고, 재정은 (관세를 포함하여) 중립적

트럼프 2기의 좋은점들

(1) BBB : 이 예산안은 향후 10년간 정부 부채 수주늘 3조 달러 이상 증가시킬 것. 기존 감세 조치 연장 + GDP 1%에 해당하는 새로운 재정 부양책이 포함되어있음. 재정 부양책은 GDP를 상승시킬것이며, 법인세 감세가 지출과 고용을 증가시킬 것이라 낙관하고 있음

(2) 은행과 에너지 규제 완화 : 베센트 재무장관은 금융 규제 완화를 강력히 주장하고 있음. 금융위기 이후 은행 규제는 지나쳤으며, 이것이 이후 10년동안 민간 신용이 침체되었던 이유라고 주장하고 있음.

또한 미국 treasury market에서도 규제 완화가 도움이 될 수 있음. 금융위기 이후 은행의 대차대조표 규모에 따라 불이익일 주는 보완 레버리지 비율(SLR)은 은행들이 미국 국채를 보유하기 어렵게 만들어 시장 유동성 부족을 심화시켰음. 베센트는 이러한 규제 완화가 시장 유동성을 높이고 장기 금리를 낮춰줄 것으로 기대하는 중임. 모든 것이 잘 진행된다면 1990년대 루비노믹스와 비슷한 상황으로 흘러갈 것임

** ...