콜드브루

구독자 381명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

8월초, 나스닥 지수는 4월 이후 처음으로 20일 이동평균성 아래로 마감했음.

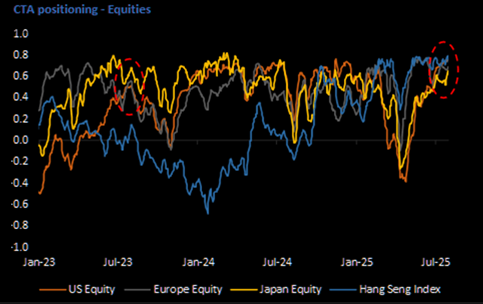

그러나 CTA 포지션은 에쿼티에 높은 비중.

위험요소가 나타나는 중. 주식 가격의 되돌림이 나타날 룸이 있음

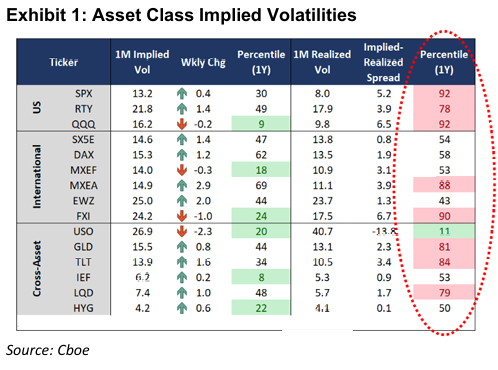

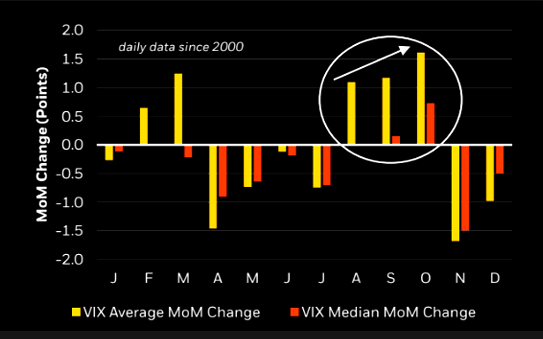

VIX의 평균 & 중간값 변동 : 대부분의 경우 주식, 금리, 외환 시장의 변동성은 지금부터 증가하는 경향이 있음.

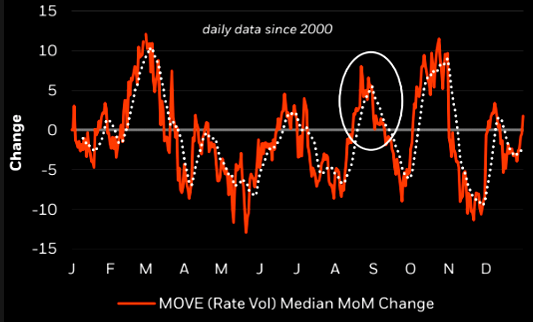

채권 변동지수가 8월에 변동하는 경향이 있음.

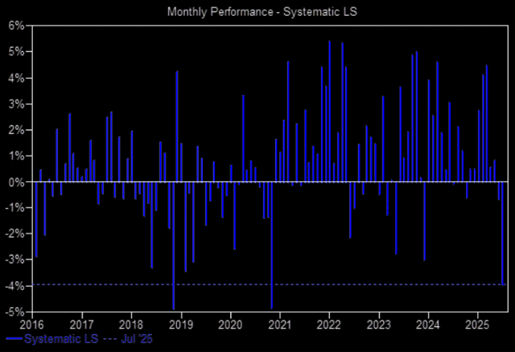

헤지펀드들은 위험 감소 모드로 전환.

L + S total 레버리지 = Gross leverage 다소 감소

L - S Net 롱 레버리지 = net leverage 그대로 유지

즉 롱 숏 비율은 유지한채 포지션 사이즈를 줄임. 변동성에 대비하는 모습

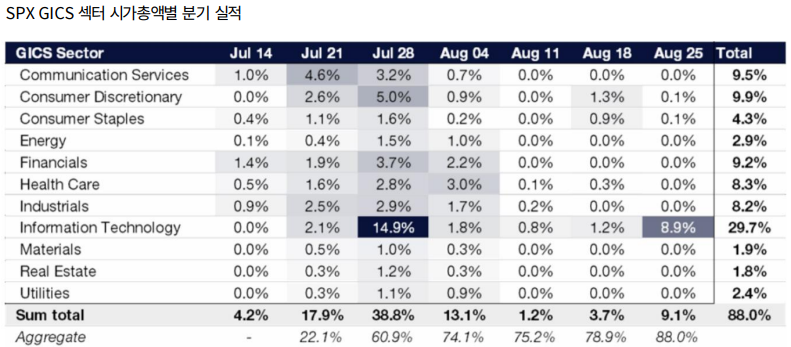

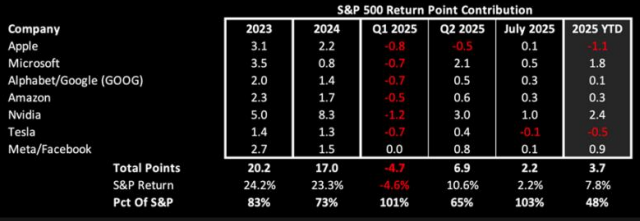

미국 빅테크 기업이 S&P 500 상승을 견인했으며...