250828 GS - China : Why the liquidity-driven rally has further to go

콜드브루

2025.08.30조회수 32회

콜드브루

구독자 368명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

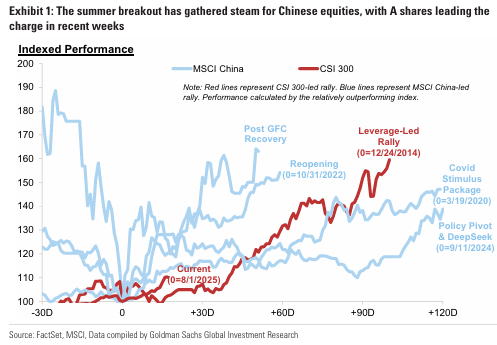

지난 2주동안 중국 주식의 여름철 급등세가 지속되었음.

A주 대형주와 소형주는 8월 이후 각각 8%와 10% 급등하며 기록적인 거래량을 기록했고, H주는 지난 5거래일 중 2거래일 동안 연초 대비/4년 만에 최고치를 경신함. 이러한 상승세는 거시경제 지표가 경기 순환적 약세를 보이고 컨센서스 이익 전망치가 낮은 상황에서 나타났기 때문에, 투자자들은 유동성 주도 상승세의 지속 가능성에 대한 의문을 제기하고 있음.

"유동성"이 전 세계적으로 주식 수익률을 끌어올렸다는 점에 주목하면,

(i) 중국 주식의 배수가 중간 수준

(ii) 추세 이익 성장률이 한 자릿수 후반을 기록하고 있으며

(iii) A주 리테일 투자자의 위험 감수 성향이 당사 기준 중립 수준을 약간 상회하고 있으며

(iv) 투자자 유형 전반에 걸쳐 펀드 포지셔닝이 장기화되지 않았으며,

(v) 주식으로의 자산 재분배 흐름이 강력하다는 점을 고려할 때,

단기적인 이익 실현 압력에도 불구하고 상승 추세는 지속될 것으로 예상. 주요 위험 요인으로는 급격한 시장 유동성 감소, 규제 충격, 그리고 거시경제 정책의 실망감 주식 붐이 꺼지게 될 수 있음.

우리는 지역적 맥락에서 중국 해외주와 A주에 대한 overweight를 유지하고, MSCI 중국의 경우 1년 10%수익률을, CSI300의 경우 개선된 지수 목표치(4,900)에 따라 12% 수익률을 예상함.

차트1 : 현재의 회복세는 이전의 회복과 비교해봐도 강력한 편.

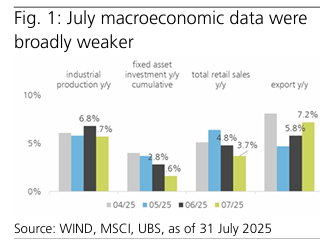

경기 둔화에도 불구하고 주식 시장은 상승하고 있음.

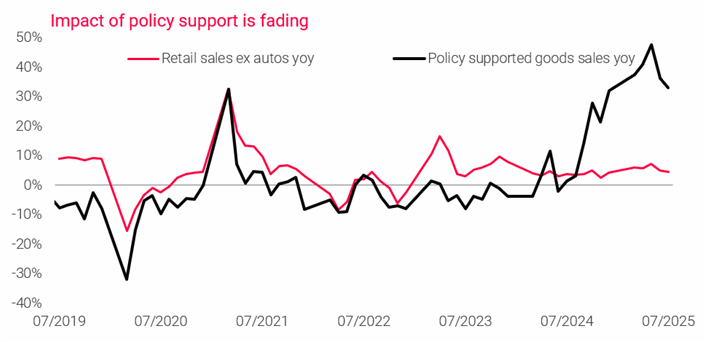

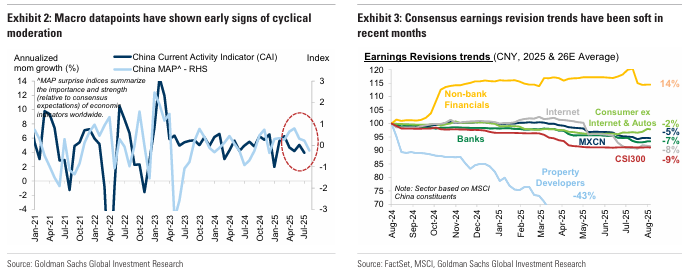

거시경제 지표는 7월부터 성장 피로 징후를 보였음. 2025년 남은 기간 동안 선제적 수출의 회수 가능성과 공격적이고 대규모 정책 부양책의 부재(그리고 시급성 부족)를 고려할 때, 2025년 남은 기간 동안 연속적인 성장 둔화가 예상됨. 2025년 EPS 성장률을 8~9%로 유지함.

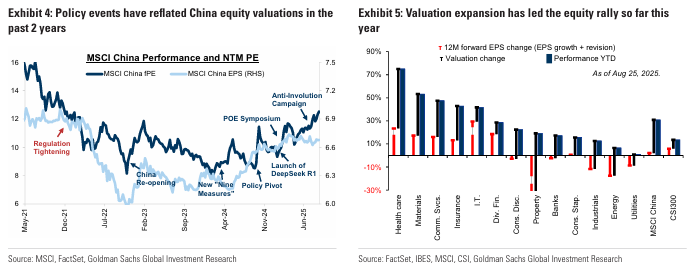

3. 정책은 낙관론을 불러일으키고 밸류에이션을 상승시킴.

MSCI China와 CSI300은 주로 배수 확대에 힘입어 연초 대비 각각 27%와 11% 상승했는데, 작년 9월 중국 주식의 left tail 리스크를 해소한 정책 전환, 1월 말 "딥시크 모먼트", 2월 POE 심포지엄(민간 경제에 대한 규제 강화가 아마도 끝났음을 시사), 4월 말 이후 완화된 미중 무역 갈등, 7월 초 시진핑 주석이 합리적 경쟁 강화를 촉구한 중국 금융경제협회(CCFEA) 회의, 그리고 Anti-involution 레토릭 등이 그 예임. 이러한 사건들의 공통적인 특징이 주식/정책 위험 프리미엄을 압축하고 향후 수익 기대치를 높일 것이라 여기고 있음.

4. 중국만 그런 것이 아님. - ...