250911 JPM - AI bubble - but is it 1996 or 2000?

콜드브루

2025.09.15조회수 38회

콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

개요

현재 미국 기술주의 상황을 1990년대 후반의 닷컴 버블과 비교하며, 이것이 버블의 시작인지(1995/96년), 아니면 정점인지(1999/2000년)에 대한 분석을 진행함.

미국 기술주가 거품처럼 보이지만, 거품이 더 커질 수 있는 잠재력과 함께 낙관론과 회의론이 모두 존재하며, 특히 트럼프 행정부 하에서의 정책 환경이 중요한 변수가 될 수 있음.

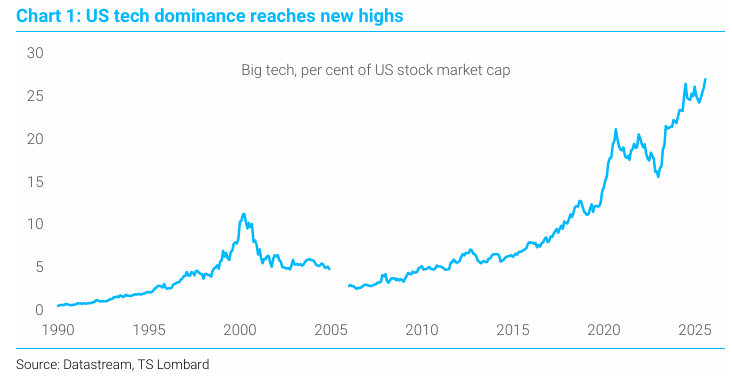

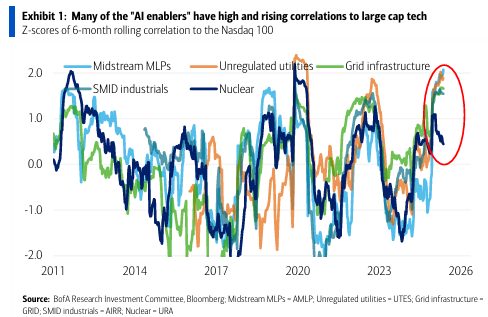

빅테크 기업들이 차지하는 시총 비중이 2000년 닷컴 버블보다 높은 새로운 최고치에 도달함

미국 증시가 반등하여 사상 최고치를 경신했고, 인공지능(AI)에 대한 낙관론이 투자 심리 회복에 결정적인 역할을 했음. 이러한 강세론을 뒷받침하는 주요 논점은 다음과 같음.

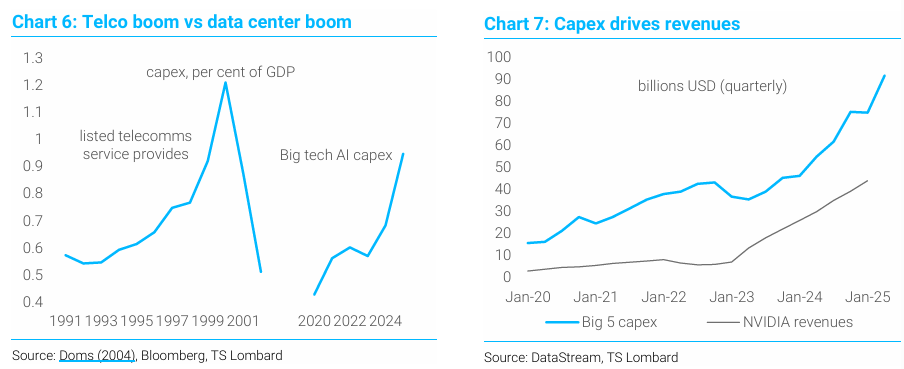

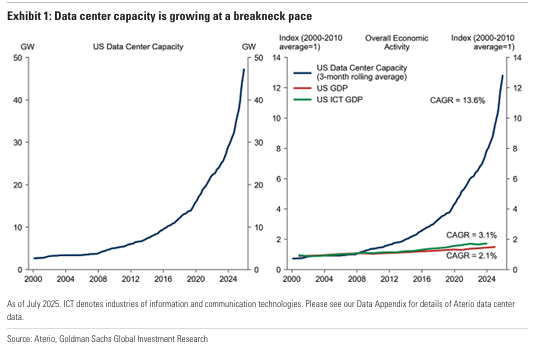

수익 및 투자 급증: 미국 기술 부문은 계속해서 수익이 급증하고 있으며, 데이터 센터와 IT 인프라 구축을 위한 대규모 자본 지출(Capex) 투자가 경제 전반에 가시적인 영향을 미치기 시작했음. 2025년 한 해 동안 주요 빅테크 기업들이 AI 관련 활동에만 400B달러 이상(미국 전체 GDP의 1% 이상)을 지출할 것으로 예상됨.

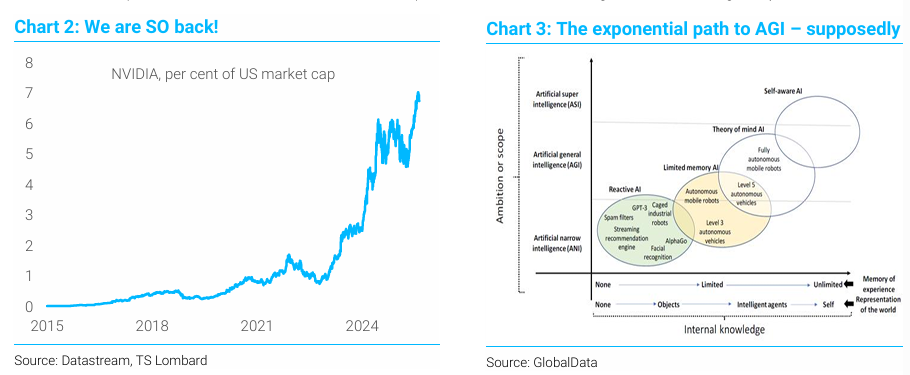

NVDA 시총이 미국 전체 시총의 7%에 육박하고 있음

인공 협소 지능 -> 인공 범용 지능으로 진행중. LLM은 '협소 지능'에 해당함.

AGI로의 지수적 경로: 강세론자들은 AI 혁명이 이제 막 시작되었으며, 빅테크 기업들이 AI에 막대한 자금을 계속 투자하여 기술 발전을 가속화하고 궁극적으로는 인간과 같은 인지 능력을 가진 '범용 인공지능(AGI)'을 개발할 것이라고 믿고 있음.

빅테크 capex는 GDP 대비 급증하고 있음. / 실질 기술 자본지출의 YOY 변화율 : 닷컴 버블만큼의 광적이고 급한 자본지출은 아님

생산성 향상: 대규모 투자가 AI 능력 향상과 투자 수익률 증가의 선순환을 만들어낼 것이라는 믿음이 있음.

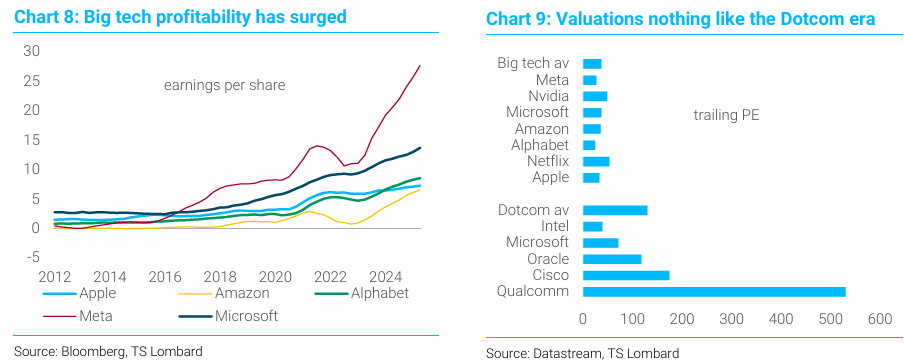

닷컴 시대와는 다른 수익성: 현재의 기술주 리더들은 닷컴 시대의 기업들과 달리 이미 높은 수익성을 입증했으며, "밸류에이션이 닷컴 시대와는 전혀 다르다(valuations nothing like the Dotcom era)"고 강조했음. 보고서의 차트 9에 따르면, 현재 기술주들의 주가수익률(trailing PE)은 25-50 범위이지만, 1990년대 후반에는 40-530 범위였음

현재 빅테크 기업들의 주가수익률(PE)이 닷컴 시대의 기업들에 비해 훨씬 낮음을 보여줌. 닷컴 시대 기업들의 PE가 40-530이었던 반면, 현재는 25-50 범위

AI LLM은 두 가지 심각한 문제가 있음. 첫째, 신뢰성이 낮습니다(자신의 능력을 잊어버리거나 같은 문제를 여러 가지, 때로는 해결하기 어려운 방식으로 해결하는 경향이 있습니다). 둘째, 신뢰할 수 없습니다(사실을 꾸며내거나 "환각"하는 경향이 있습니다).

GenAI는 빠르고 열정적인 인턴이라고 생각하면 됨. (너무 열정적이어서 종종 거짓말을 하고 사실을 꾸며내며, 분석 결과를 철저히 검증하지 않고 결과를 공개함)

인간과는 달리 세상을 이해할 인지적 프레임워크나 정신적 지도가 없기 때문에 자신이 무엇을 하고 있는지, 무엇을 말하는지 진정으로 이해하지 못함. GenAI는 인간이 인터넷에 이미 작성한 내용을 그대로 복사/붙여넣기하고 특정 스타일을 모방하는 미화된 복사/붙여넣기 기계일 뿐임.

더 안좋은 것은, 이러한 사고방식이 "확장"을 통해 변화할 것이라는 생각, 즉 점점 더 많은 하드웨어(즉, 새로운 데이터 센터)를 사용하여 점점 더 많은 데이터로 학습시킬 것이라는 생각은 항상 절망적으로 결함이 있는 것처럼 보였습니다. AGI로 가는 기하급수적인 경로는커녕, 우리는 수확 체감 지점에 도달한 것으로 보임. AI 역량은 여전히 향상되고 있지만, 기술 애호가들이 약속했던 속도에는 미치지 못합니다. GPT-5는 기대에 미치지 못했고, LLM은 한계에 부딪힌 것으로 보임.

LLM이 막다른 길이라면, 기술 기업들이 매년 300B~400B 달러를 투자하여 교육 인프라를 구축하는 것이 과연 바람직한 생각인지 의문이 들고 있음. 적절한 수익원을 제공할 수 있는 설득력 있는 "활용 사례"가 있는가.

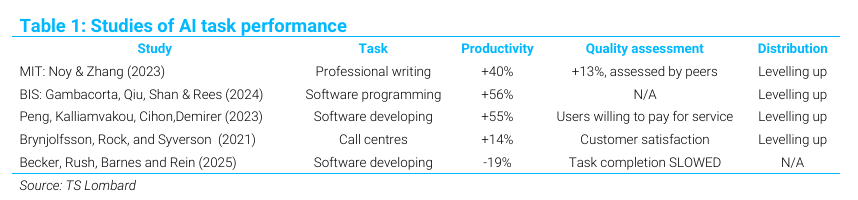

다행인 것은 LLM이 비록 결함이 있지만, "미시적" 수준에서는 특정 작업에서 상당한 효율성 향상을 가져올 수 있다는 것임. 표 1은 생산성 향상에 대한 최근 학술 연구와 그 결과를 요약한 것으로, 일반적으로 40~60% 범위임.

(결과물 디버깅에 시간을 너무 많이 소비하여 마지막 퍼포먼스는 -20%가 나옴)

누가 이러한 서비스에 비용을 지불할 의향이 있는지에 대한 큰 의문이 남게됨(특히 LLM이 점점 더 상품화되는 세상에서). AI 사용자를 대상으로 한 기업 설문 조사 결과는 고무적이지 않음. MIT의 충격적인 보고서에 따르면, 광범위한 실험에도 불구하고 GenAI가 수익성이 있다고 판단한 기업은 5%에 불과했으며, 더 심각한 것은, 리더격인 대기업들의 도입률이 최근 감소했다는 것임.

경제 전체적으로는 표 1에 기록된 것과 같은 효율성 향상을 달성하지 못할 것이라는 점은 명백함. 전체 고용 중에서 지식 집약적 활동(여전히 물리적 요소가 강한 건설, 제조, 전문 서비스업을 생각해 볼 것)에 기반을 둔 직업의 비중은 작음. 그리고 이것이 지식 집약적 활동이 주된 업무인 기술(또는 금융) 분야에 종사하는 사람들이 AI의 중요성을 과장하게 되는 이유일 것임.

우리는 "일반균형 효과"라고 부르는, 효율성의 총 증가량이 각 부분의 합과 같지 않은 현상을 충분히 고려하지 못하고 있을 가능성이 있음. 예를 들어 AI가 과학적 발견의 급속한 진전을 가져오더라도 자원의 잘못된 배분( 경제가 AI를 완전히 흡수하지 못하기 때문)을 초래한다면? 이러한 결과는 예측하기가 어려움. 이것이 AI가 전반적인 생산성과 산출량을 얼마나 증가시킬지에 대한 의견 불일치가 나타나는 주요 이유 중 하나임.

AI 생산성에 대한 극단적인 낙관론은 이 기술이 로봇 공학과 같은 다른 분야의 발전과 상호 작용하여 자동화될 수 있는 작업의 전체 비중을 크게 증가시킬 것이라는 것임. 미용업 등은 오늘날의 AI(챗봇 등)에는 취약하지 않지만, AI 기반 로봇에는 훨씬 더 취약할 수 있습니다. 한편, 이코노미스트는 기계가 인간을 대체하는 데 매우 능숙해져 자본 축적을 제한하는 유일한 요소가 자본 자체인 세상을 상상합니다. 이는 진정으로 폭발적인 성장으로 이어질 것.

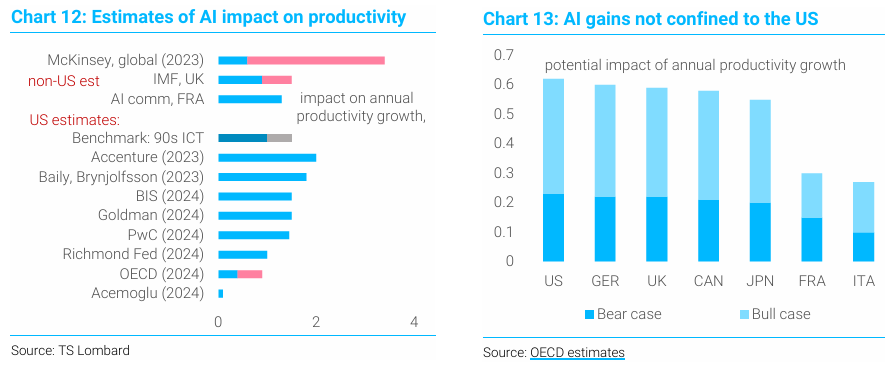

AI가 생산성에 미칠 것으로 예상되는 영향에 대한 추정치는 차트 12에 있음. 대부분의 추정치는 AI가 생산성을 연간 약 1~2% 향상시킬 것으로 예상.

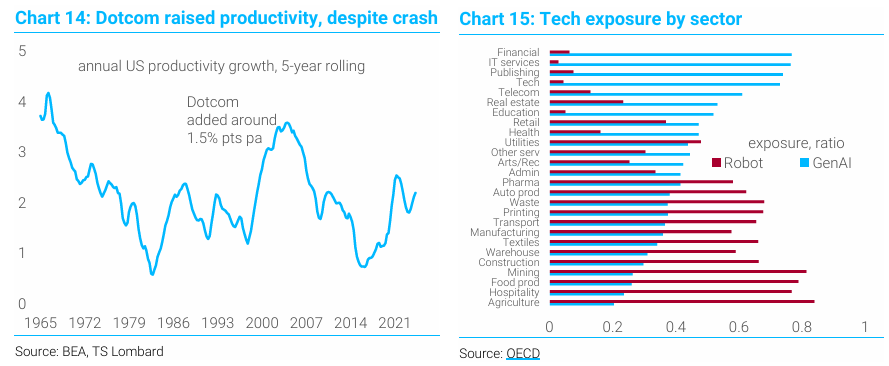

대체로 90년대 후반의 성과(차트 14)에는 미치지 못하며, 현재 이 기술을 둘러싼 과대광고를 잘 걸러내야함.

흥미롭게도, AI의 잠재적 이점을 국가별로 비교한 연구는 거의 없음. 유일하게 찾을 수 있었던 ...

Agi가 나올거같기는 한데, 지금단계에서 한번 더 혁신이 일어나야할 것 같네요. 지금의 gen ai의 창조는 아이들이 부모의 행동을 따라하는 수준이라면, 다음 단계의 ai가 나아갈 수 있는 경로는 스스로 논리적 옳고 그름/좋고 나쁨에 대한 독립적 판단을 내릴 수 있게 되면서 이루어질 것 같습니다. 현존하는 ai들에게 물어보거나 작업을 부탁하면, 가장 일반적이고 잘 알려진 방식으로 접근하는 경향성이 있는데, 이걸 넘어서 스스로의 가치관, 신념, 가치판단기준을 정립해 자신이 가지고 있는 방대한 정보를 선별하고 자기가 원하는 방향으로(원하는 방향이라고 하지만, 목적이 주어졌을 때 논리적 옳고 그름은 도덕적 옳고 그름과는 달리 결국 정답이 정해져 있기 마련이죠) 쌓아 올리며 원하는 것을 얻기 위해 어떤 노력들이 추가로 필요할지 스스로 판단하고 실행하게 되는... 즉 ai에게도 사춘기가 와야 한다...