콜드브루

구독자 382명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

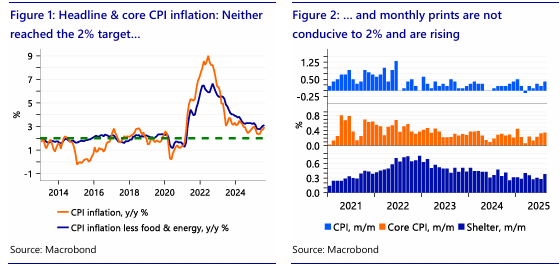

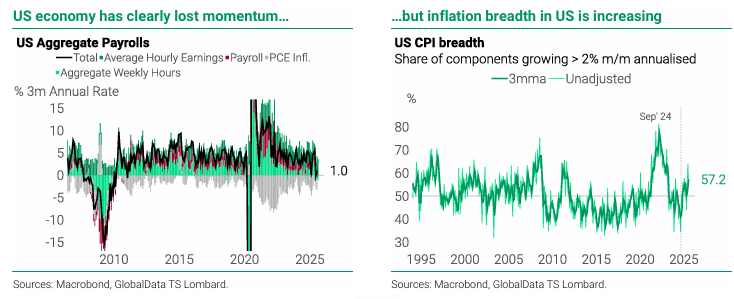

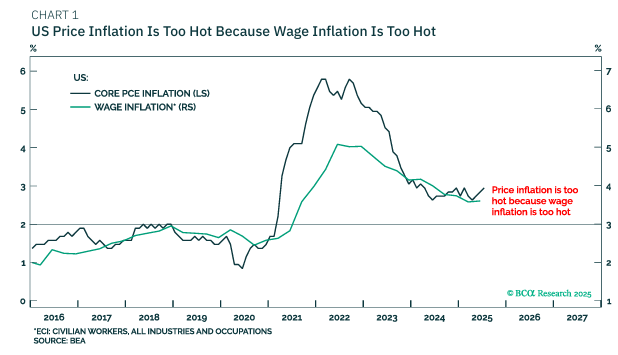

미국의 끈적한 인플레이션을 두고 관세탓을 하지만, 실제로는 2024년 초기이후로 미국의 인플레는 3%를 넘나들고 있었음. 미국의 고집스러운 인플레는 관세탓만이 아니며, 이것은 임금 상승이 너무 높기 때문임.

서비스업이 주된 산업인 미국에서 가격에 있어 가장 큰 input값은 바로 임금임. 서비스업이 주된 산업이므로 '임금 인플레 - 생산 인플레' 가 곧 가격 인플레로 나타나게됨. 실제로, 임금 인플레는 1%대로 과열되어있고, 동시에 물가 인플레도 1%대로 과열되어 있음.

[core PCE는 임금 인플레 때문]

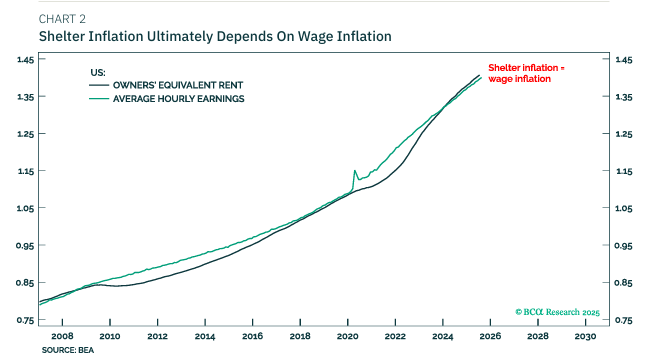

[거주비 인플레는 임금 인플레와 같은 궤적을 따라감]

코어 PCE의 20%를 차지하는 주거비(렌트와 OER(Owner equivalent rent)가 인플레이션의 주범이 라는 의견도 있으나, 이것은 기술적인 면만을 보고 큰 그림을 놓치는 것임.

주거비는 궁극적으로 임금 인플레와 연결됨. OER은 렌트비를 따라가며, 렌트비는 임금으로부터 나옴. (chart2)

결국, 서비스가 주된 산업인 미국 경제에서 물가 상승은 임금 인플레에서 비롯되는 것임.

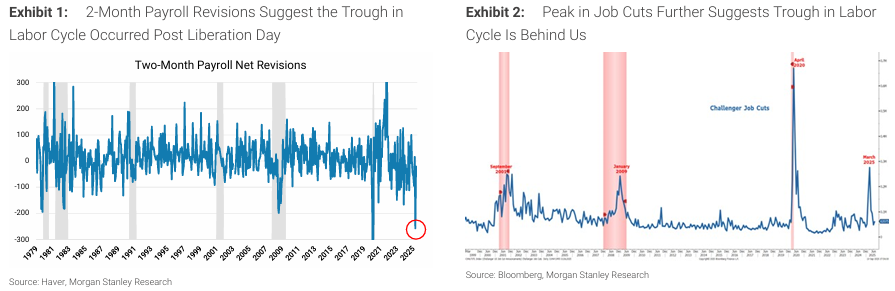

그렇다면 근본적으로 임금 인플레이션은 어디에서 유래할까? 그것은 노동 시장의 수요/공급 밸런스에서 유래함. (job openings vs unemployed) 정확하게, 구직 의지가 있음에도 실직한 실업자와 구직의지가 없는 단기 퇴사자와 구별을 해야함.

'job openings(공석률) - unemployed(구직의지가 있는 실직자)'는 팬데믹...

깔끔하게 정리된 글이네요! 감사히 잘 읽었습니다 ㅎㅎ