콜드브루

구독자 382명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

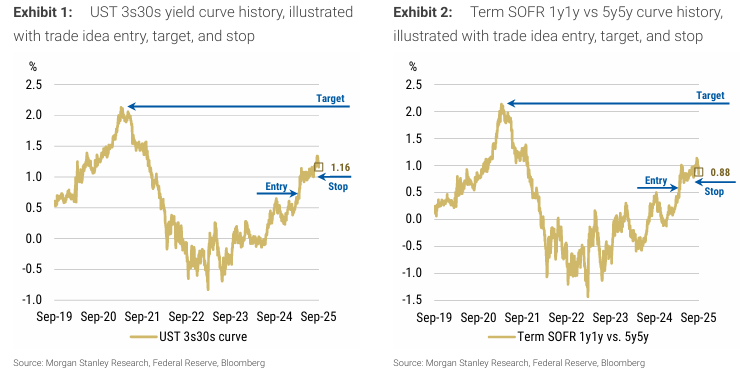

곡선 전반의 스티프닝이 진행되고 있으며, 앞으로 6-12개월동안 2s30s 곡선이 100bp 가량 더 가팔라질 것이라 확신함.

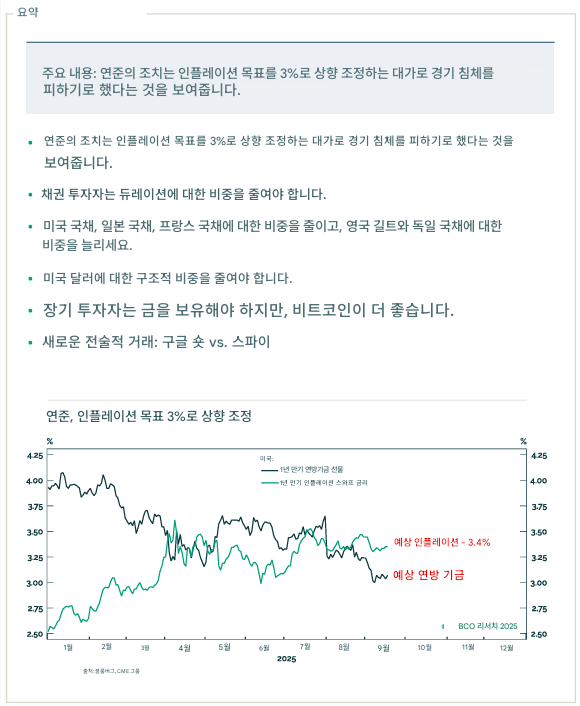

Negative carry와 롤 비용은 시장이 내재하고 있는 향후 Fed funds rate 대비 저렴해 보임.

향후 6개월동안 3s30s 미국채 커브 스티프너 보유 비용은 13bp 일 것이며, 기준금리가 3.0%아래로 떨어질거라는 시장 가격을 감안하면 싼편

시장은 연준이 더 완화적 정책을 쓸 가능성을 10%만 반영, 반대로 더 매파적 정책일 가능성은 20% 반영하고 있음

노동시장 부진이 이어지면 향후 수개월 내 경미한 경기침체 가능성을 투자자들이 더 높게 볼 수 있음.

Bessent 재무장관이 원하는 건 커브 플래튼(flatten)이 아님. 전체 금리를 낮추고 싶어함. 특히 2~10년 금리 구간.

제안 포지션:

UST5년 및 FVZ5 매수

3s30s UST 및 SOFR 1y1y vs 5y 스티프너 매수

2026년 1월 Fed funds futures.

당사는 일드커브가 훨씬더 가팔라질 것이라 기대하고 있음.

일부 대형 투자자들이 9월초 3s30s 곡선이 20bp 플래트닝 될때 수익을 실현하였으나, 장기적으로 스티프닝 뷰는 강화되었다고 보임. 2s30s 기준으로 100bp 6-12개월 내 100bp 스티프닝을 목표로함. (단기 플래트닝은 매수의 기회가됨)

3s30s : 3년물과 30년물 금리 차이가 더 가팔라질 것을 예상하여, 1이하에서 진입, stop은 1.16, 타겟가는 2정도를 봄

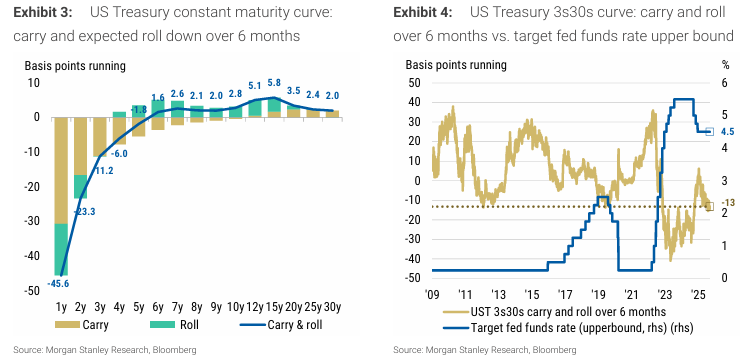

SOFR 1y1y vs 5y5y 도 상승할 것에 베팅하는 것이 타당하다고 보임.

Exhibit 2 설명

1y1y = 1년 후 기대되는 1년물 금리

5y5y = 5년 후 기대되는 5년물 금리

-> SOFR 1y1y vs 5y5y 금리차가 커질 것에 베팅하는 뜻은, 연준의 금리 인하로 1년후 1년물 금리는 하락하고, 동시에 장기 인플레와 재정우려로 인해 5년뒤 5년물 금리는 덜 하락 or 상승할 것으로 예측한다는 뜻.

3s30s steepening을 바라보는 매매를 고려할 경우, 포지션 유지비용은 매우 쌈. 향후 6개월동안 3s30s steepening에 베팅하는 비용은 13bp 임

표3 : 30s = 2.0 // 3s = -11.2 --> 3s30s 의 캐리비용 = 2.0 - (-11.2) = 13.2

롤 = 롤다운

만기구조 때문에 생기는 가격변화 효과

채권은 시간이 흐르면서 만기가 짧아지므로, (커브가 정상화 되어있다는 가정하에) 만기가 줄어들수록 단기금리인 낮은 금리에 해당하는 지점으로 이동 -> 채권 가격 상승효과

만약 곡선이 역전되어 있으면, 시간이 흘러 만기가 짧아질수록 금리가 높은쪽으로 이동 = 채권 가격 하락 = negative roll

carry

채권이나 파생상품 포지션을 들고 있을때 생기는 보유비용을 의미함.

positiv...

꼭 알면 좋은 것 같은데 완전 암호같습니다. 어서 연마되어 술 술 읽게 되는 날이 오기를 바랍니다. 감사합니다.

일드 커브에 대한 내용도 사실 어려운 편인데요, 거기에다가 매매전략에 대한 내용이면 쉽게 와닿기가 힘든게 당연한 것 같습니다..ㅠㅠ 저도 읽으면서 이것저것 찾아보고 공부하면서 필요한 내용들 삽입하는 형태로 정리하고 있습니다. 도움이 되셨으면 좋겠습니다 ^^