DB는 최근 FX Blueprint 노트에서 금은 매수, 원유는 숏 포지션으로 유지한다고 밝힘.

지난주 2026년 금 가격 전망을 상향 조정.

ETF 포지션은 여전히 2020년 10월 피크(17M 트로이oz) 대비 15M 트로이oz로 낮음 → 즉, 상승 여력(headroom) 여전히 큼.

2025년 ETF 수요는 창설 이후 상위 3위 안에 드는 강한 해 → AUM은 2020년 대비 달러 기준 70% 높음.

단순히 자산규모(AUM) 때문에 ETF 수요가 제한받는 건 아님.

회귀분석에 따르면, ETF 수요는 2021~24년 매도할 때보다 지금은 50% 강한 가격 영향력 행사 중.

따라서 중앙은행 + ETF 투자자 → 두 개의 공격적 수요원이 금 가격을 지지하고 있음.

DB의 견해: 연준(Fed)의 완화적 기조 → 2026년에도 ETF 보유량이 늘어날 가능성이 큼.

또한 Granger 인과관계 검정을 적용:

결과: 금 가격 변화가 ETF 흐름을 유발 → 반대 아님.

금 가격 변화를 유발하는 건 달러가 아니라 금리 변화.

즉, 금의 주요 강세 요인은 연준의 완화 기조와 인플레이션 기대치 상승 위험.

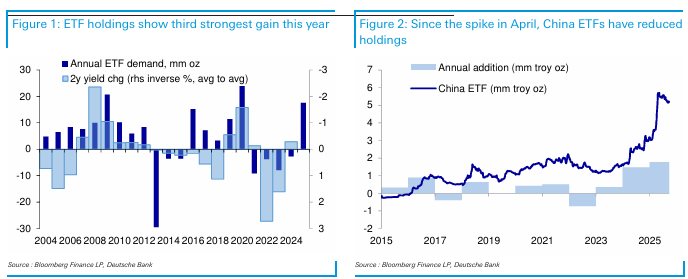

ETF 수요의 부활 (ETF’s renaissance)

2월부터 전년 대비 성장률 회복.

2004~20년 수준의 ETF 수요 위상 되찾음.

연간 누적 ETF 수요 기준으로 강세기 중 상위권에 들어감 (그림 1).

여기서 말하는 ETF: 선진국 ETF (USD, GBP, EUR, CHF, AUD, JPY).

중국 ETF는 4월에 선진국 ETF와 비슷한 수준까지 올라왔으나, 이후 활발하지 못하고 보유량 줄임 (그림 2).

수요는 모두 동일한가? (Is all demand created equal?)

모든 수요가 같은 영향력 갖는 건 아님.

일부 수요는 가격에 비탄력적(가격과 상관없이 매수), 일부는 탄력적.

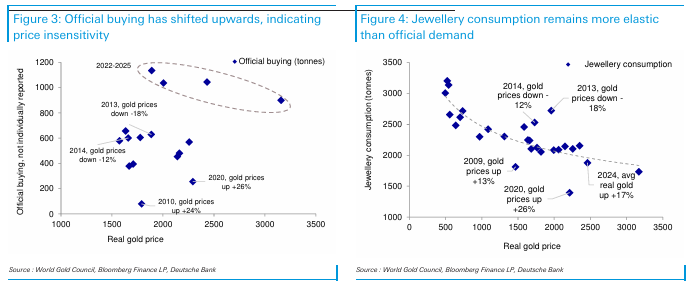

① 공식(Official) 수요 – 중앙은행

2022~24년 이후, 연간 400~500톤 늘어난 공식 수요는 가격에 무관심.

과거(2020년 이전)에는 가격 변화에 반응했음 (그림 3).

결론: 최근 공식 수요는 공격적이고 가격비민감.

② 주얼리 수요 (Jewellery demand)

여전히 가격 탄력적.

금 가격 상승 시 수요 줄고, 하락 시 늘어남.

따라서 주얼리 수요가 늘어나는 건 오히려 금 가격 하락 요인일 수 있음 (그림 4).

③ 브로커-마켓메이커의 비유

공격적 수요(시장 유동성 흡수) → 가격에 양(+)의 상관관계.

수동적 수요(멀리서 대기) → 가격에 중립 또는 음(-)의 영향.

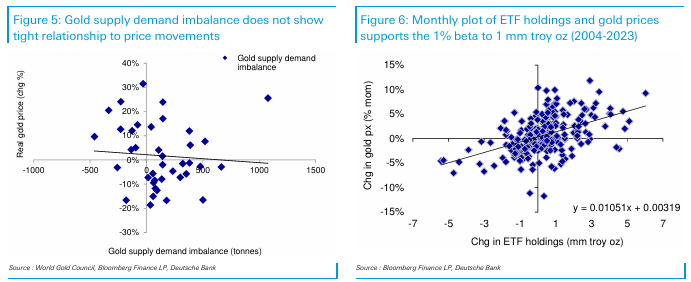

④ 공급·수요 잔차(residual)

만약 수요 구성이 중요치 않다면, 금 가격은 총 수급 불균형과 밀접해야 함.

그러나 실제로는 상관관계 약함 (그림 5).

즉, 구성 요소(ETF·중앙은행 vs 주얼리 등)가 중요.

⑤ ETF 수요

월간 데이터: ETF 보유량과 금 가격은 1mm oz 당 1% 가격 변동의 관계 (그림 6).

따라서 ETF 수요는 비탄력적으로 행동.

→ 중앙은행 + ETF, 두 공격적 수요가 결합 → 금 강세 설명 가능.

⑥ 바·코인(bar & coin) 수요

일반적으로 가격 비탄력적.

다만 일부 연도에는 가격 민감 반응...