★251013 GS - Global Datacenter Supply/Demand update★

콜드브루

2025.10.16조회수 29회

콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

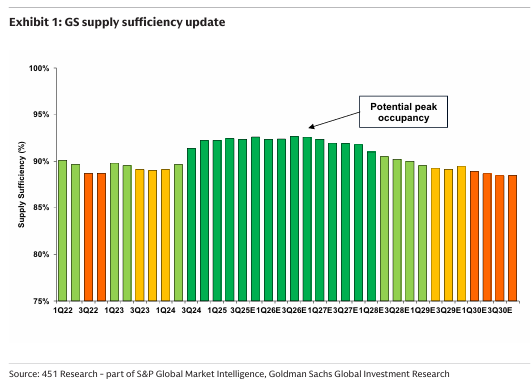

글로벌 데이터센터 수급 모델 업데이트 결과, 타이트한 시장 상황이 2026년까지 지속될 것으로 전망됨. 이는 이전 예측치(2025년 말) 대비 데이터센터 점유율 정점 시점이 2026년까지 연장된 것을 의미함.

2027년부터는 수급 균형이 완만하게 풀릴 것으로 예측되나, 전력 공급 증가 속도 대비 현재의 수요 증가 수준을 고려할 때 장기적으로 점유율이 상향될 잠재력이 존재함.

중요한 불확실성 요소로는 하이퍼스케일러의 AI 추론 수익화 지속 여부, Open AI의 Stargate와 같은 대규모 AI 인프라 프로젝트로 인한 공급 차질 가능성, 엔터프라이즈 애플리케이션을 목표로 하는 소규모 LLM 배포의 수요 최적화 잠재력 등이 있음.

업데이트된 모델에는 지난 분기 동안의 수요 및 공급 추정치 변화가 반영됨.

수요 측면에서는 Nvidia 및 Broadcom의 데이터센터 매출, 하이퍼스케일러의 클라우드 매출 증가에 기반하여 수요 성장 예측치가 상향 조정됨.

공급 측면에서는 451 Research의 업데이트와 소규모 데이터센터 운영자 추가 추적을 반영하였음.

장기적으로 2030년까지의 공급 추정치는 9% 증가했으며, 이는 Homer City 2 GW, Oracle 500 MW, 하이퍼스케일러 5.6 GW 등 증분 계획된 용량 프로젝트 추가에 주로 기인함.

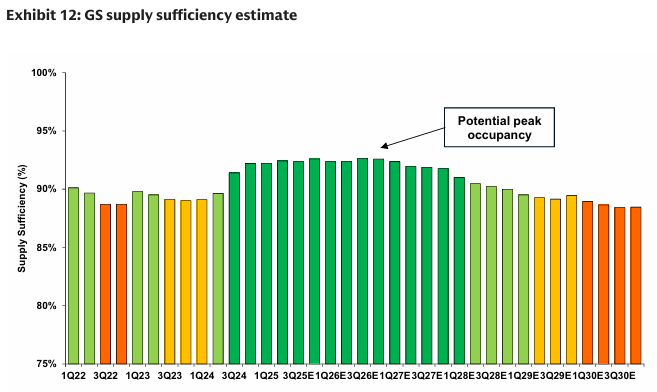

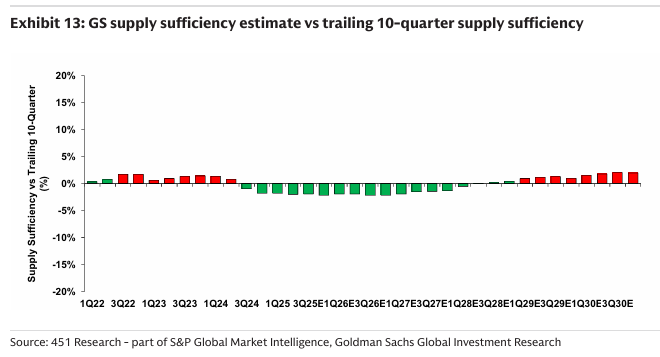

수정된 수급 업데이트를 반영한 기본 전망에서, 2025년 공급 충분도는 92%로 이전과 동일함.

2026년과 2027년의 공급 충분도는 각각 92%로 이전 예측치 대비 평균 2% 증가함.

장기적으로 2030년의 공급 충분도는 89%로, 이전 모델 대비 1% 증가함.

이로 인해 데이터센터 공급 충분도의 정점 시기가 기존 2025년 말에서 2026년으로 연장된 것으로 판단됨.

시장 점유율은 지난 18개월간 관찰된 평균 수준에서 안정화될 것으로 예측됨.

주요 시나리오별 점유율 변화 전망은 다음과 같음:

AI 상승 시나리오: 2030년까지 점유율이 17%p 상승하여 활용률이 100%를 초과할 가능성이 있음.

클라우드 하락 시나리오: 점유율이 4%p 하락함.

초과 공급 시나리오: 데이터센터 운영자가 예상보다 더 많은 용량을 확보할 경우 점유율이 8%p 하락함.

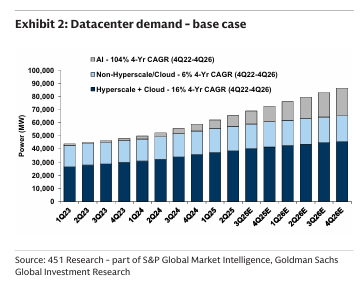

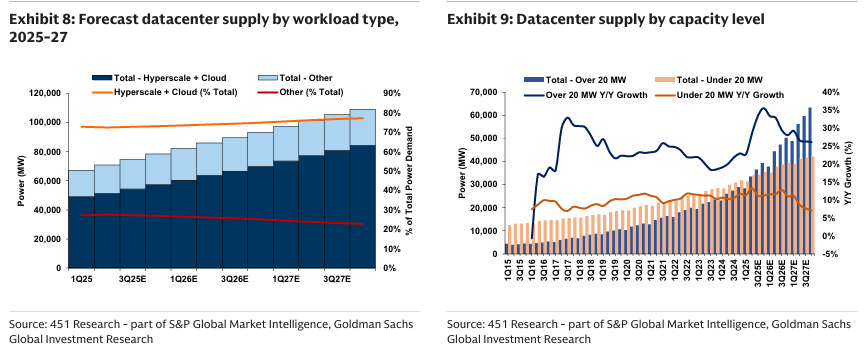

향후 5~6년간 글로벌 데이터센터 시장 수요는 크게 증가하며, 생성형 AI의 급속한 확장으로 인해 워크로드 구성에 극적인 변화가 발생함.

현재(2025년 3분기 기준) 글로벌 시장 수요는 약 69 GW로 추정됨.

현재 워크로드 구성은 클라우드 58%, 전통 워크로드 27%, AI 워크로드 14% (훈련 및 추론 포함)로 구성됨.

2027년까지 전체 데이터센터 시장 수요는 45% 증가하여 100 GW에 이를 것으로 예측됨.

이때 워크로드 구성은 AI 30%, 클라우드 50%, 전통 워크로드 20%로 변화될 전망임.

향후 5~6년간 AI 및 클라우드 워크로드가 데이터센터 수요를 가장 크게 견인할 것으로 예상됨 (4Q25-4Q30 5년 CAGR: AI 32%, 클라우드 9%, 전통 워크로드 2%).

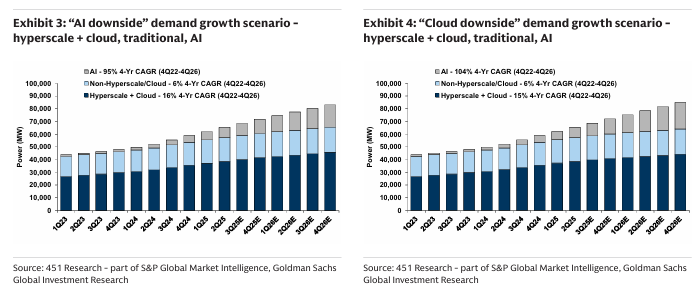

AI 워크로드 수요 성장의 지속 가능성이 주요 논쟁 요소임.

AI 하락 시나리오에서는 AI 워크로드 성장이 기본 사례보다 저평가될 경우, 2027년에 약 7 GW의 수요 차이가 발생할 것으로 추정됨.

클라우드 하락 시나리오에서는 하이퍼스케일러의 클라우드 데이터센터 워크로드 성장이 둔화될 경우, FY27년까지 기본 사례 대비 2 GW의 수요 차이가 발생함.

Exhibit 3: "AI 하락" 수요 성장 시나리오 & Exhibit 4: "클라우드 하락" 수요 성장 시나리오

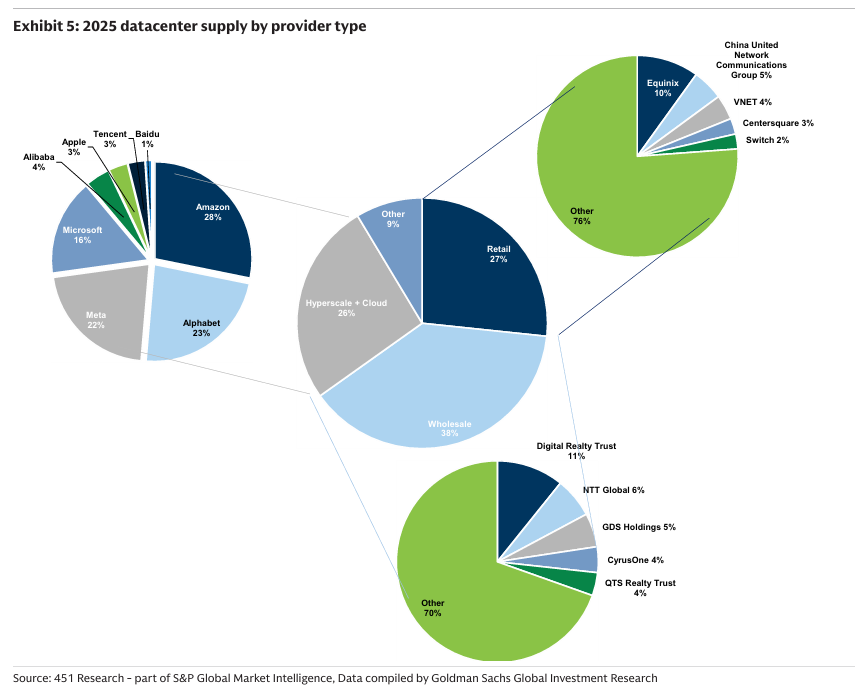

현재 글로벌 데이터센터 시장 용량은 약 75 GW로 추정됨.

용량 구성은 하이퍼스케일러 + 클라우드 및 제3자 도매 데이터센터 운영자 73%, "전통적인" 기업 및 통신사 운영 워크로드 27%로 이루어짐.

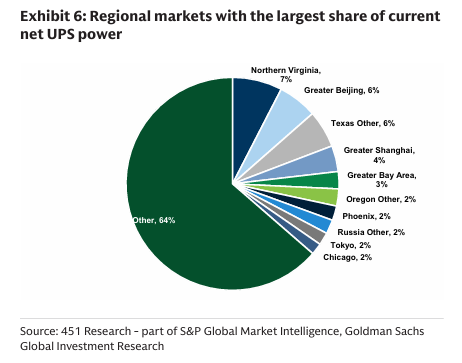

아시아 태평양 및 북미 지역이 현재 가장 많은 데이터센터 전력 및 면적을 보유하고 있음 (버지니아 북부, 베이징, 텍사스, 상하이 등).

Exhibit 5: 2025년 공급자 유형별 데이터센터 공급

Exhibit 6: 순수 UPS 전력 점유율이 가장 큰 지역 시장

향후 5~6년간 AI 워크로드를 지원하는 고밀도 데이터센터 수요에 따라 대규모 공급 성장과 평방피트당 전력 증가가 예측됨.

2030년 말까지 약 150 GW의 데이터센터 용량 (8억 3,900만 평방피트)이 온라인 상태가 될 것으로 추정되며, 이는 ~15%의 6년 CAGR에 해당됨.

이러한 공급 내에서 데이터센터 구성은 클라우드 워크로드 쪽으로 더욱 편중될 것으로 예상됨 (현재 ~73%에서 2030년 ~79%로 하이퍼스케일 + 도매 데이터센터 비중 증가).

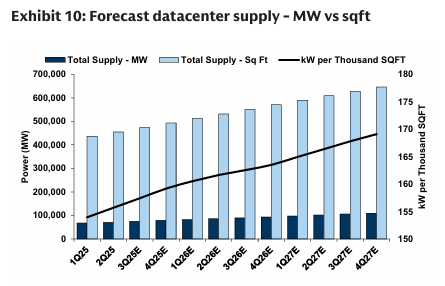

전력 밀도는 2027년에 평방피트당 157와트에서 169와트로 증가할 것으로 추정됨.

제시된 용량 수치는 "임대 가능 용량"을 의미하며, 냉각 및 인프라 기능을 위해 필요한 추가적인 전력 오버헤드 20%~40%는 제외됨.

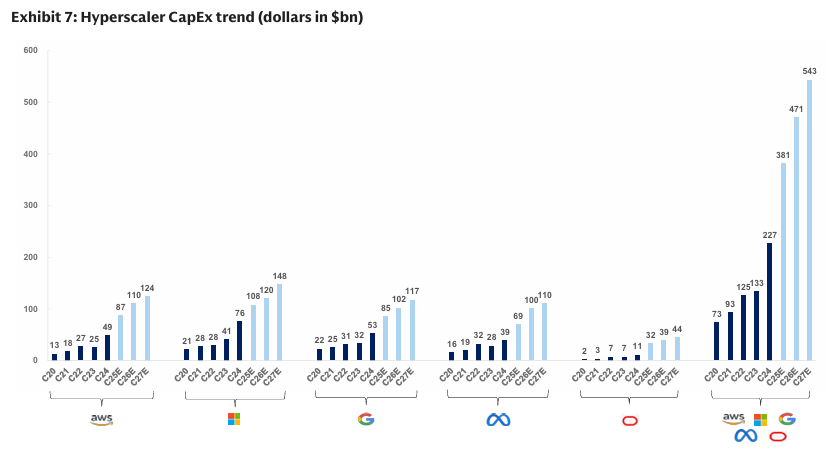

Exhibit 7: 하이퍼스케일러 자본 지출 추세

Exhibit 8: 워크로드 유형별 데이터센터 공급 전망, 2025-27 & Exhibit 9: 용량 수준별 데이터센터 공급

기본 사례 외에, 데이터센터 수급 균형에 영향을 미치는 주요 시나리오별 전망은 다음과 같음.

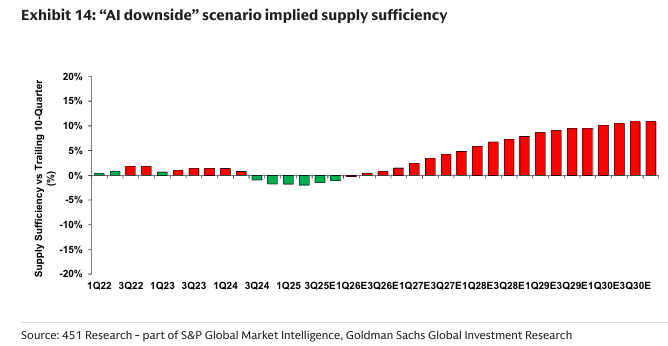

AI 하락 시나리오 ("AI downside" demand scenario)

AI 워크로드 수요 증가율이 기본 사례 대비 저평가되는 상황을 모델링함.

2025년부터 2030년까지 AI 워크로드 수요 증가율을 20% 하향 조정함. 이로 인해 전체 수요의 3년 CAGR(2025년 1분기~2028년 1분기)은 기본 사례의 17% 대비 15%로 낮아짐.

2030년에는 기본 사례 대비 약 9%p의 공급 충분도 차이가 발생함.

이는 전력 수요 측면에서 13 GW의 차이를 의미함.

Exhibit 14: "AI downside" 시나리오 예상 공급 충분도

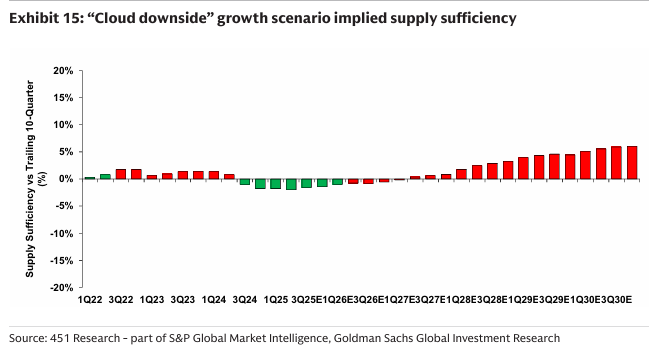

클라우드 하락 시나리오 ("Cloud downside" demand scenario)

클라우드 데이터센터 워크로드 성장률이 기본 사례보다 둔화되는 상황을 모델링함.

2025년부터 2030년까지 클라우드 워크로드 수요 성장을 20% 하향 조정함.

2030년에는 기본 사례 대비 4%p 이상의 공급 충분도 하락이 예상됨.

이 시나리오가 "AI 하락" 시나리오 대비 수급에 미치는 영향은 덜 극심함.

Exhibit 15: "Cloud downside" 성장 시나리오 예상 공급 충분도

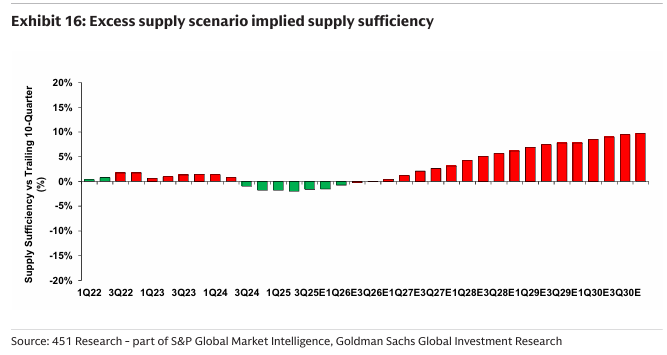

초과 공급 시나리오 ("Excess supply" scenario)

데이터센터 운영자가 기본 사례 예상치보다 더 많은 용량을 확보할 수 있는 상황을 모델링함.

수요 변화는 없다고 가정하고, 2030년까지 기본 사례 대비 14 GW의 추가 용량이 공급될 것으로 가정함.

2030년에는 기본 사례 대비 약 8%p의 공급 충분도 하락이 예상됨.

Exhibit 16: "초과 공급" 시나리오 예상 공급 충분도

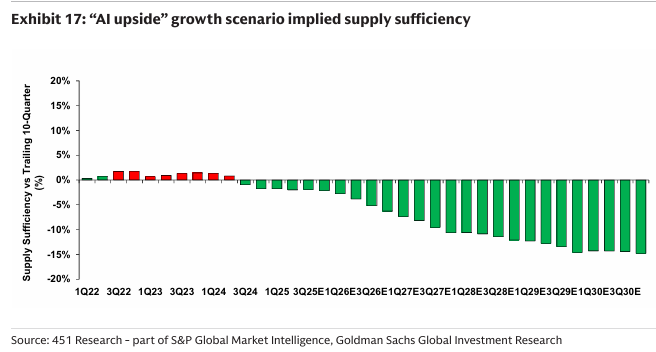

AI 상승 시나리오 ("AI upside" demand scenario)

차세대 GPU가 현재 예상보다 더 많은 전력을 요구하거나, AI 워크로드 수요가 더 빠르게 가속화되는 상황을 가정함.

2028년까지 AI 수요 모델의 AI 워크로드 비중을 30%~35% 증가시킴.

보고서에서 도출된 글로벌 데이터센터 수급 모델 업데이트가 특정 데이터센터 운영자에게 미치는 영향은 다음과 같음.

IRM은 전 세계적으로 데이터센터 입지를 확장하고 있음.

IRM의 데이터센터 사업은 전통적인 기록 정보 관리 사업을 보완하며 빠르게 성장 중임.

현재 약 1.3 GW의 운영 가능 용량을 보유하고 있으며, 이 중 운영 용량 약 450 MW는 98%가 임대 완료된 상태임.

건설 중인 용량 약 200 MW의 60% 이상이 선임대되었고, 개발 예정 용량은 약 630 MW임.

회사는 데이터센터 입지 확장을 위해 연간 약 20억 달러를 투자하고 있으며, 이는 클라우드 및 AI 배포에 의해 주도됨.

I...