콜드브루

구독자 381명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

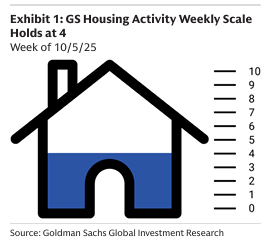

GS 주택 활동 주간 지표(GS Housing Activity Weekly Scale)

10월 5일 주간 지표는 4를 기록하며 유지됨.

전주 대비 4% 상승, 전년 동기 대비 1% 상승을 기록함.

장기 평균(Long-term average) 대비 19% 낮은 수준임.

주택 활동 지표의 5는 역사적 정상 수준이며, 0은 금융 위기 외 가장 약했던 1982년 3월 시장과 동일한 수준을 나타냄. 2000년대 중반 주택 호황기에는 10을 초과했고, 금융 위기 심화 시에는 0 미만을 기록했음.

순차적 증가 요인 (Sequential Increase Led by Home Sales)

주택 판매(Home sales)가 전주 대비 11% 증가함.

30년 고정 모기지 금리가 4bp 하락하여 6.30%를 기록함.

매물 건수(Active listings)가 9주 연속 감소함.

상승세를 일부 상쇄한 요인

주택 구입 신청(Purchase applications)이 전주 대비 1% 감소함.

시장 전망

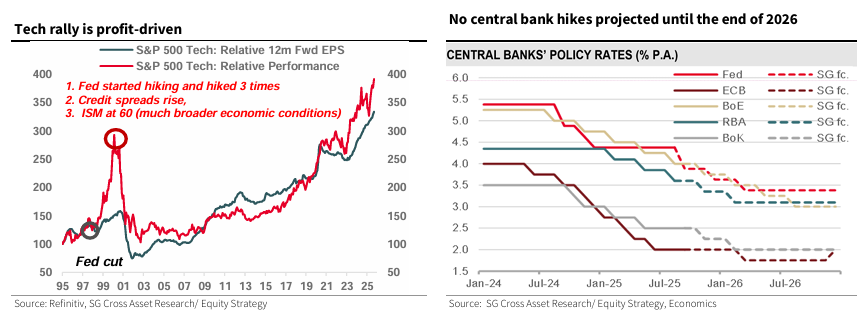

거시경제 팀은 올해 연방준비제도(Fed)의 추가적인 25bp 금리 인하를 두 차례 더 예상하나, 광범위한 경제 환경을 고려하여 구매자들이 관망세를 취함에 따라 주택 활동은 억제되고 있음.

이러한 시장 상황에서 자본 배분 전망을 포함하여 실행력이 좋은 종목들(Buy 등급인 IBP, BLD, MTH, DHI)에 주목됨.

Exhibit 2: 10월 5일 주간 지표 4 유지 (Scale Holds at 4 for Week of October 5)

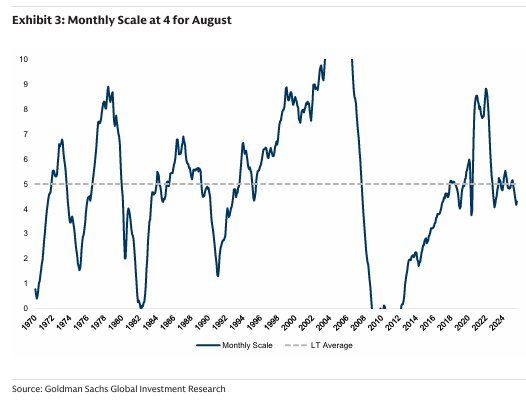

Exhibit 3: 8월 월간 지표 4 기록 (Monthly Scale at 4 for August)

장기 평균 회귀: 2010년대 중반 이후 꾸준히 상승하여 2018년경 장기 평균인 5에 도달한 후, 2020년~2022년 초에 8~9로 급등했다가 다시 4~5 수준으로 하락하여 최근에 4를 기록하고 있음.

10월 5일 주간에 주택 시장의 지속적인 강세를 나타내는 몇 가지 고빈도 데이터가 확인됨.

중간 판매 가격 (Median sale price): 전년 동기 대비 2% 상승함 (Redfin 기준).

신속 판매 비율 (Off market within 2 weeks): 주택의 32%가 2주 이내에 시장에서 사라졌으며, 이는 2019년 동일 주간의 26% 대비 높은 수치임.

주택 구입 모기지 신청 (Mortgage purchase applications): 전년 동기 대비 14% 증가했지만, 전주 대비 1% 감소했으며 9월 평균 대비 1% 낮은 수준임.

평균 판매 대 목록 가격 비율 (Average sale to list price ratio): 98.4%를 기록하며, 2019년 동일 주간 대비 26bp 높은 수준임.

재고 주택 시장에 머무는 기간 (Time on market): Realtor.com에 따르면 2019년 동일 주간 대비 1일 짧음.

주택 판매량 (Home sales)