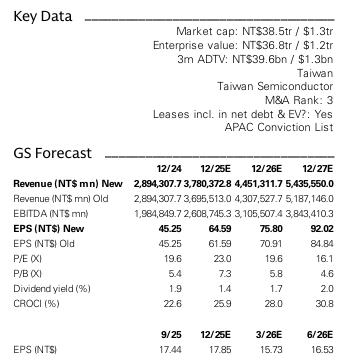

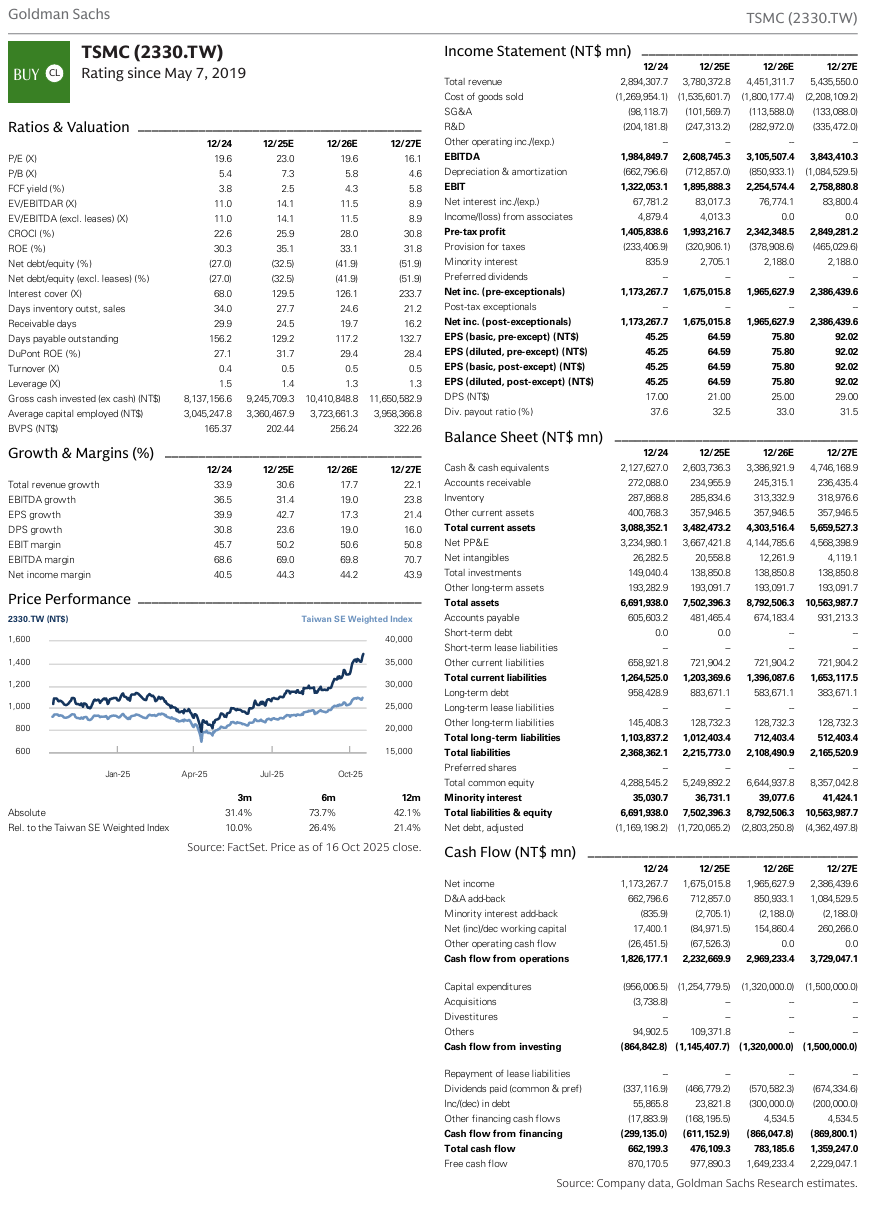

3분기 실적 검토 결과 매출총이익률(GM)이 예상치를 크게 상회함. 지속적인 AI 수요 증가가 향후 다년간의 성장 궤도를 뒷받침할 것으로 전망됨. 12개월 목표주가는 NT$1,720.00(기존 NT$1,600.00)으로 상향 조정되었으며, '매수(BUY CL)' 투자 의견이 유지됨.

10월 16일에 개최된 3분기 애널리스트 미팅에서 3분기 GM이 예상보다 강하게 나타났으며, 4분기 GM 가이던스 역시 전 분기 대비 50bps의 추가적인 개선을 시사함. 회의의 주요 내용은 AI에 대한 전망이 3개월 전보다 더욱 강력하고 긍정적인 방향으로 강화되었다는 점임.

경영진은 AI 토큰이 3개월마다 기하급수적으로 성장하는 것을 확인하였으며, 이는 최첨단(leading edge) 수요가 실제로 존재함을 시사함. 지속적인 AI 강세에도 불구하고 장기적인 AI 매출 연평균 성장률(CAGR) 가이던스(Mid-40%대)는 유지되었으나, 향후 추가적인 상향 조정 가능성은 배제되지 않음.

첨단 패키징이 여전히 주목받는 분야이며, CoWoS가 투자자들의 주요 관심사로 남아있음. 2026년 생산 능력 증대를 위해 노력 중이며, 공급-수요 격차를 좁히고자 함. AI 외 비(非)AI 부문으로 CoWoS 채택이 확산됨에 따라, CoWoS 수요의 보다 지속적이고 다각화된 증가가 예상됨. 2025년~2027년 CoWoS 캐파/출하량은 각각 61%/54% CAGR로 성장할 것으로 전망됨.

연간 가이던스가 상향 조정됨. 2026년 전망에 대한 구체적인 내용은 부족하나, 2025년 전체에 대해 USD 기준 매출 가이던스가 Mid-30%대 성장(기존 30%)으로 상향 조정됨. 자본 지출(Capex) 가이던스는 US$40-42bn(기존 US$38-42bn)으로 소폭 상향되었으며, 해외 팹 확장으로 인한 GM 희석 가이던스는 1-2ppts(기존 2-3ppts)로 하향 조정됨.

2025년~2027년 주당순이익(EPS)이 5~9% 상향 조정되고, 12개월 목표주가는 NT$1,600에서 NT$1,720으로 상향되며, '매수(Buy on CL)' 의견이 유지됨.

컨퍼런스 콜 주요 하이라이트

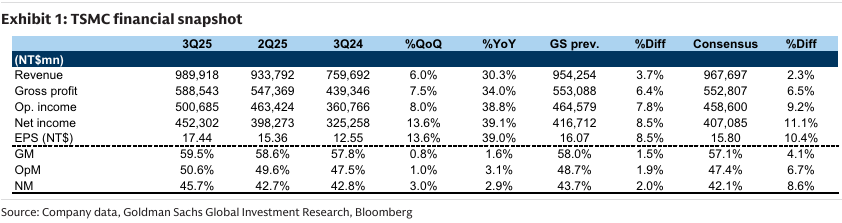

Exhibit 1: TSMC financial snapshot

1. AI 수요 강세에 따른 2025년 매출 가이던스 상향

지속적이고 견고한 AI 수요를 이유로 2025년 연간 가이던스가 USD 기준으로 전년 대비 Mid-30%대 성장(기존 30%)으로 상향 조정됨.

AI 관련 수요가 3개월 전보다 더 높은 수준을 유지한다고 강조됨.

비(非)AI 애플리케이션의 경우, 비(非)AI 시장 부문이 바닥을 찍고 완만한 회복세를 보이는 중임.

강력한 AI 수요에 힘입어 2025년/2026년 USD 기준 매출은 각각 35.4%/21.7% 성장(기존 전망 34.1%/18.9%)할 것으로 전망됨.

2. 스마트폰 및 AI/HPC에 힘입은 견고한 N2 수요

N2 공정은 2025년 4분기 양산 일정에 차질 없이 진행 중이며, 스마트폰과 ...