☆251023 MS - Future of Energy : Capitalizing on Market Weakness☆

콜드브루

2025.11.05조회수 22회

콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

최근 '전력 공급 시간(time to power)' 솔루션 제공업체들의 시장 약세는, 주요 AI 기업들의 전력 및 컴퓨팅 확보 시급성이 높아지는 현 상황과 일치하지 않음.

비트코인-데이터센터(DC) 전환에 대한 추가 분석 결과, 관련 거래의 경제성이 상승하고 있음이 나타남.

핵심 요약

'전력 공급 시간' 관련 주식의 최근 시장 약세는 펀더멘털 이슈를 반영한 것이 아님. 오히려 전력 확보의 시급성은 더 높아졌음.

많은 비트코인 채굴 기업 주식이 여전히 낮은 EV/watt 수준에서 거래되고 있으며, APLD 거래에서 나타난 가치 창출 사례를 확인함.

APLD 거래 분석 결과, 순자산 가치 창출액은 $9/watt 이상으로, 최근 CIFR 거래의 ~$8.40/watt 수치를 상회함.

컴퓨팅 및 전력 접근성 부족으로 인해, 연료 전지/터빈, 비트코인 전환, 원자력 등 전력 확보를 위한 상당한 활동이 예상됨.

가장 매력적인 기회를 강조하는 최신 AI 인프라 가치 사슬 "히트 맵"을 제공함.

Future of Energy (에너지의 미래) 2024년 1월, AI 역량의 급격한 성장에 필요한 전력에 대한 첫 번째 포괄적인 분석을 발표했음.

지난 몇 달간 데이터센터 성장을 위한 전력 확보 시급성이 가속화되는 징후가 나타났으며, AI의 비선형적 개선을 고려할 때 2026년은 더욱 활발할 것으로 보임.

주요 전력 "병목 현상 해소(de-bottlenecking)" 주식들이 2025년에 좋은 성과를 보였으나, AI 기업들에게 혁신적이고 시의적절하며 신뢰할 수 있는 전력 공급 접근 방식을 제공하는 기업들에게 지속적인 알파(alpha) 잠재력이 있다고 봄.

업데이트된 'Powering AI' 모델에 따르면, 최신 글로벌 반도체 판매량을 기준으로 2028년까지 미국의 총 전력 부족분은 45 기가와트(GW)에 달할 것으로 예상됨.

최신 'Powering Gen AI' 모델은 2025-28년 동안 총 45 GW의 전력 병목 현상을 시사함 (이는 일반적인 그리드 상호연결 프로세스에 의존하지 않는 혁신적인 '전력 공급 시간' 솔루션을 고려하기 전 수치임).

천연가스 터빈 거래가 추가로 15-20 GW의 전력을 공급할 수 있음.

블룸 에너지(BE)는 5-8 GW의 전력을 제공할 수 있음 (BE가 연간 생산 능력을 3 GW로 늘리는 강세 시나리오에서는 더 많을 수 있으며, 이는 과소평가된 가능성임).

운영 중인 원자력 발전소를 활용한 원자력 DC 거래는 5-15 GW를 제공할 수 있음.

미국 비트코인 기업들은 확고한 그리드 상호연결 계약을 맺은 100 MW 이상의 대규모 사이트를 거의 20 GW 보유하고 있음.

비트코인 사이트는 AI 기업들에게 가장 빠른 전력 공급 시간과 가장 낮은 실행 위험을 제공하며, 이 가치는 점점 더 인정받을 것으로 보임.

블룸 에너지(BE) 역시 매력적이고 신뢰성 높은 '전력 공급 시간' 솔루션으로, 빠른 물량 성장을 견인할 것임.

이 두 가지 솔루션(연료 전지, 비트코인 전환) 외에도, 상업용 전력 회사, 터빈 제조업체, 에너지 회사 등을 포함한 "모든 가능한(all of the above)" '전력 공급 시간' 거래가 나타날 것으로 예상됨.

비트코인 채굴 사이트를 HPC(고성능 컴퓨팅) 데이터센터로 전환하는 것과 관련된 가치 창출 수학은 시장에서 잘 이해되지 않고 있음.

프로젝트 자금 조달부터 궁극적인 "REIT 엔드 게임"까지의 가치 창출 사례를 제시함. 장기 임대 계약을 맺은 HPC 데이터센터는 REIT 구조 내에서 보유될 가능성이 높으며, 이는 구조적 이점과 함께 인프라 투자자들에게 적합한 (더 낮은) 자본 비용을 유치할 수 있음.

이 사례에서는 네오클라우드(neocloud) 대상 장기 임대와 하이퍼스케일러(hyperscaler) 대상 장기 임대의 두 가지 시나리오를 개발함.

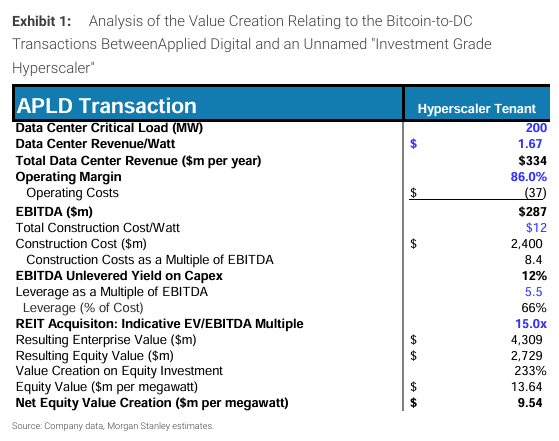

2025년 10월 22일에 발표된 Applied Digital(APLD)과 익명의 "투자 등급 하이퍼스케일러" 간의 거래 조건을 삽입하여, 최신 거래 경제성에 기반한 잠정적인 지분 가치를 제시함.

(표) Exhibit 1: Analysis of the Value Creation Relating to the Bitcoin-to-DC Transactions Between Applied Digital and an Unnamed "Investment Grade Hyperscaler"

이 분석에 대한 몇 가지 의견: 첫째, 네오클라우드와 하이퍼스케일러 간의 거래는 프로젝트 미상환 현금 흐름 수익률 및 레버리지 용량에서 상당한 차이가 있다고 봄.

가정한 레버리지 수준(비용의 66%)은 보수적일 가능성이 높음. 전문가들에 따르면 투자 등급 임차인과의 거래 레버리지는 80%를 초과할 수 있음.

이러한 프로젝트를 데이터센터 REIT에 매각할 때의 EV/EBITDA 밸류에이션에도 불확실성이 존재함.

하이퍼스케일러가 보증하는 프로젝트는 더 높게 평가될 것이며, 이를 네오클라우드 프로젝트 대비 2.5턴의 프리미엄으로 반영함.

상장된 데이터센터 REIT는 20배 이상의 EV/EBITDA에서 거래됨.

결과적으로 암시된 ~$8.50/watt의 가치 창출은 많은 비트코인 채굴 주식의 거래 수준을 훨씬 상회함.

(모건 스탠리는 Cipher Mining Inc("Cipher")가 Fluidstack과의 코로케이션 계약(9월 25일 발표) 관련 재정 자문을 맡고 있음. 이 계약으로 Cipher는 168 MW의 IT 부하를 제공하며, Alphabet, Inc.가 Fluidstack의 임대 의무 중 14억 달러를 보증하고 Cipher 보통주 약 2,400만 주를 인수할 수 있는 워런트를 받게 됨. 이 거래는 관례적인 종결 조건의 적용을 받음.)

여러 비트코인 경영진과 미팅 결과, 전반적인 논지에 대해 긍정적인 견해를 갖게 됨.

AI 커뮤니티가 전력 접근성 및 신속한 '파워드 셸(powered shell)' 건설을 확보하려는 시급성이 증가한 것으로 보임.

과거에는 장기화되고 탐색적 논의가 포함되었을 고객과의 많은 논의가 이제는 더 강도 높게, 그리고 성공적으로 합의에 이를 것이라는 일반적인 견해 하에 진행되고 있음.

하이퍼스케일러, 네오클라우드 및 기타 고객들을 위한 파워드 셸 건설 자금 조달 접근 방식을 개발함에 있어, 신용도 높은 당사자의 최소한의 부분적 신용 보증/보증의 중요성이 커지고 있음.

마지막으로, ...