251028 ING - Why the US needs every energy source to stay dominant

콜드브루

2025.10.30조회수 26회

콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

미국이 급증하는 전력 수요를 충족시키고 AI 경쟁에서 우위를 점하기 위해서는 효율성, 신뢰성, 경제성에 중점을 두고 모든 에너지원을 활용해야 함.

트럼프 행정부는 취임 후 9개월 동안 미국의 에너지 생산, 사용, 수출 방식을 신속하게 재편하고 있음.

트럼프 대통령은 취임 첫날 에너지 지배력을 증진하기 위한 일련의 행정명령에 서명함.

크리스 라이트 에너지부 장관은 저렴하고 신뢰할 수 있으며 안전한 에너지 공급을 목표로 발표함.

이 목표 달성을 위해 화석 연료가 우선시되고 있음. 여기에는 더 많은 연방 토지를 시추에 개방하고, 액화천연가스(LNG) 프로젝트를 신속히 처리하며, 30개 이상의 환경 규제를 철회하는 조치가 포함됨.

원자력 및 지열과 같은 일부 청정 에너지 기술 또한 행정부의 핵심 에너지 전략에 포함되어 인센티브와 규제 간소화를 받고 있음.

그러나 다른 청정 에너지원들은 더 큰 어려움에 직면함. 지난 7월 의회는 OBBBA(One Big Beautiful Bill Act)를 통과시켜 풍력, 태양광, 전기차(EV), 수소 등 기술에 대한 세액 공제 혜택을 대폭 축소함.

트럼프 행정부의 미국 에너지 지배력 비전이 모든 형태의 에너지를 포함하지 않을 수 있으나, AI 경쟁에서 승리하려는 목표는 분명히 모든 에너지원을 요구함.

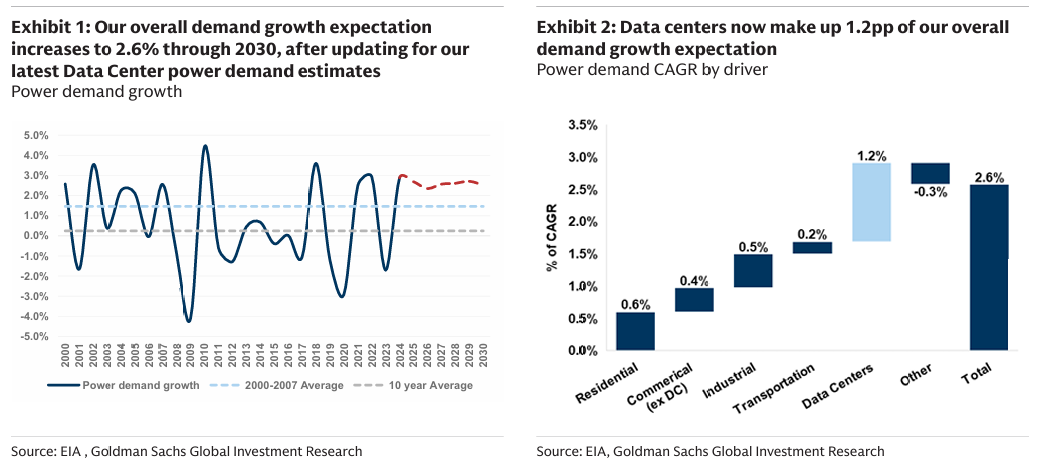

AI 기반 데이터 센터의 전력 수요는 이번 10년 동안 급증하여 2030년까지 국가 전력 수요의 10%를 초과할 것으로 예상되며, 이는 현재 4%에서 증가한 수치임.

이러한 수요를 충족시키기 위해 미국은 이용 가능한 모든 에너지원을 실용적으로 활용해야 함.

공급망 제약, 장비 비용 상승, 그리고 일부 경우 불리한 경제성 때문에 화석 연료만으로는 이 수요를 충족시킬 수 없음.

따라서 태양광과 풍력은 전력 용량 확대에 도움이 될 수 있지만, 그 기여도는 이전에 예상했던 것보다 제한적일 것임.

원자력과 지열의 역할도 시간이 지남에 따라 증가할 것임.

장기적으로 청정 에너지에 투자하는 것은 이미 많은 기술의 제조 및 수출을 지배하는 중국에 대한 미국의 경쟁력을 유지하는 데 도움이 될 수 있음.

AI 기반 데이터 센터의 에너지 수요는 전력 부문에 막대한 압력을 가하고 있음.

이러한 문제에 대응하기 위해 전력 부문은 설치 용량을 확장하고, 송전망을 업그레이드하며, 유연성을 높여야 함.

단기적으로 천연가스와 석탄은 적절한 공급을 제공하는 데 더 큰 역할을 할 수 있지만, 이 두 에너지원만으로는 충분하지 않을 것임.

천연가스는 낮은 비용과 중단 없는 전기 공급 능력 덕분에 AI 성장에 필요한 전력 공급을 위한 선호 발전원으로 부상함.

하지만 천연가스 발전 용량을 늘리려는 목표는 큰 도전에 직면함.

이번 10년 말까지 유틸리티 규모의 복합 화력 가스터빈(CCGT) 생산 백로그가 발생하여 가스 발전 비용이 상승함.

Rystad Energy 관측에 따르면, 일반적인 CCGT 발전소의 자본 지출(capex)은 2025년 1분기 이후에만 $2,500/KW를 빈번하게 초과함. 이는 2023-24년 $1,200-1,600/KW, 2015년에서 2022년 사이 7년 동안 $800-1,000/KW였던 것보다 상승한 수치임.

구매자들이 프리미엄 지불 의향을 유지함에 따라 capex는 계속 상승 압력을 받고 있음.

사업 확장을 서두르는 데이터 센터 회사들은 단순 사이클 가스터빈(simple-cycle gas turbines, 항공 유도 터빈 포함) 및 왕복 엔진(reciprocating engines)과 같은 대안으로 눈을 돌리고 있음.

이러한 대안들은 효율성은 낮지만, AI의 운영 전력 요구사항을 충족시키기 위해 신속하게 용량을 높이거나 낮출 수 있는 더 작고 민첩한 시스템임.

이로 인해 AI 훈련 데이터 센터의 CCGT 부족을 단기적으로 완화할 수 있으나, 가스 발전 전력은 여전히 원하는 공급량에 미달할 것으로 예상됨.

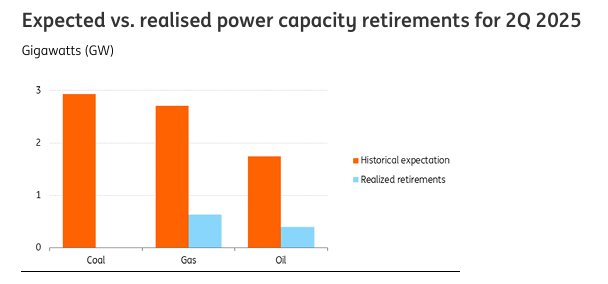

행정부는 최근 석탄 화력 발전소 개조 및 재가동을 돕기 위해 6억 2,500만 달러의 자금 지원을 발표하며 석탄 산업을 재활성화하는 것을 목표로 함.

이는 특히 전력 수요 증가와 천연가스 및 재생 에너지로부터의 용량 증설 제약 상황에서 석탄 자산의 수명을 연장시킬 것임.

올해 미국 석탄 생산량은 6% 이상 증가함.

또한, 여러 석탄 화력 발전소들이 예상 은퇴 시점을 넘겨 계속 가동되고 있음.

Expected vs. realised power capacity retirements for 2Q 2025 Gigawatts (GW)

석탄은 여전히 구조적 쇠퇴 상태에 있으며, 행정부의 지원 정책으로도 전성기를 되찾기는 어려울 것임.

Lazard에 따르면, 미국 내 석탄의 균등화 발전 비용(LCOE)은 현재 약 $71-173/MWh로, 복합 화력 가스터빈 천연가스의 $48-109/MWh와 배터리 저장장치를 갖춘 유틸리티 규모 태양광의 $50-131/MWh보다 높음.

석탄의 노후화된 인프라를 업그레이드하거나 경제성이 없는 석탄 발전소의 은퇴를 막기 위해 필요한 지출은 이 산업이 실질적인 생산 호황을 누리기는 어려울 것임을 의미함.