251106 GS - SanDisk (SNDK)

콜드브루

2025.11.09조회수 48회

콜드브루

구독자 365명구독중 16명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

샌디스크의 주가는 견조한 마진 실적과 시장 전망치를 훨씬 상회하는 가이던스 발표 이후 상승 폭(7%)을 유지할 것으로 예상됨. NAND 시장의 타이트한 수급과 강한 가격 기대감으로 인해 이미 투자자들의 기대치가 크게 높아진 상황이었음. 경영진이 2026년에 공급 증가를 신중하게 조절할 것이라는 발언은 향후 몇 분기 동안 NAND 시장의 공급 부족 상황이 지속될 것이라는 투자자들의 확신을 뒷받침할 것으로 보임. 또한, 샌디스크의 현재 제품 믹스가 수익 모델의 주기적 레버리지를 증가시키며, 장기적으로 데이터센터 노출을 늘려갈 전망에 대해 긍정적인 입장을 유지함. 향후 몇 분기에 걸쳐 매출총이익률(Gross Margin)이 크게 개선될 것으로 예상되며, 샌디스크가 시장을 능가하는 성과를 낼 것으로 판단하여 '매수(Buy)' 등급을 유지함.

커버리지 종목에 대한 시사점

샌디스크와 유사한 최종 시장 노출을 가진 Micron Technology(MU, Neutral)의 주가에도 긍정적인 반응이 나타날 것으로 예상됨.

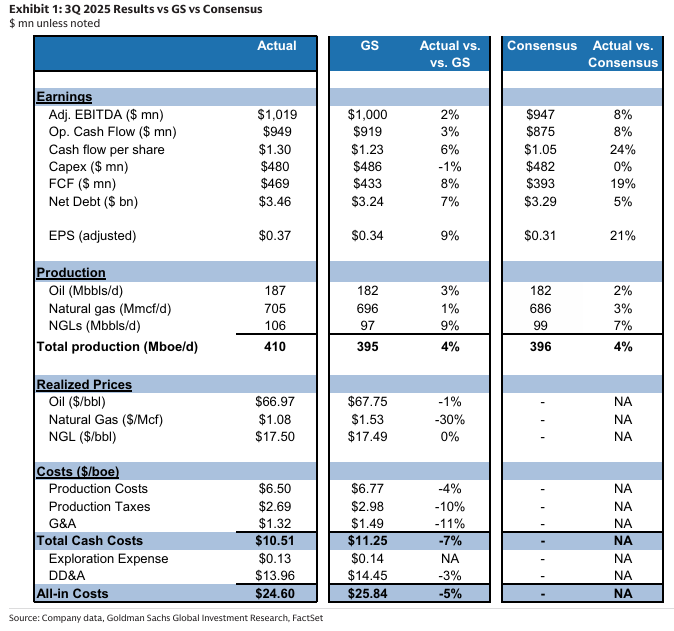

시장 전망치를 상회한 분기 실적

샌디스크는 매출 23.1억 달러를 기록하여 골드만삭스(22.1억 달러)와 시장 컨센서스(Visible Alpha 기준 21.7억 달러)를 상회했음. 매출총이익률은 29.9%로 골드만삭스(29.5%)와 시장 컨센서스(29.3%)를 약간 ...