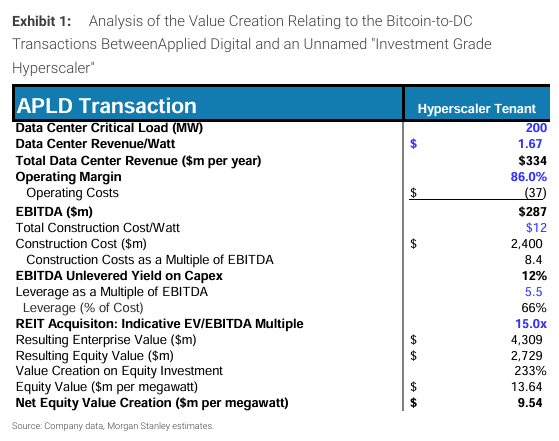

★251106 TSL - When Will The AI 'Bubble' Burst?★

콜드브루

2025.11.09조회수 21회

콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

최근 미국 주가가 사상 최고치에 근접하면서 자산 가격 거품에 대한 논의가 활발함. 현재 기술 섹터가 거품인지, 그렇다면 그 징후(markers)는 무엇이며, 거품이 터질 경우 글로벌 경제에 미칠 영향과 금융 위기 가능성에 대한 질문이 제기됨. 경제사를 통해 이에 대한 답변의 실마리를 찾고자 함.

역사적으로 거품을 실시간으로 정확하게 식별하거나 규모와 지속 기간을 평가하는 간단한 척도는 없음. 그러나 거품은 공통적인 특징을 가지므로, 과거 역사는 발생 가능한 '징후(markers)'를 파악하는 데 유용한 안내 역할을 함. 17세기 네덜란드의 튤립 거래부터 90년대 닷컴 열풍에 이르기까지, 오늘날의 AI 붐에 적용할 교훈이 존재함.

거품을 중앙은행 탓으로 돌리려는 경향이 있으며, 거품 형태의 과열은 '쉬운 돈(easy money)'이 풀린 기간에만 나타난다는 통념이 있음. 이는 반드시 사실은 아니나, 중앙은행은 거품이 터질 때 그 영향에 (어느 정도) 영향을 미칠 수 있으며, 갑작스러운 매파적 태도 변화로 거품의 정점을 알리는 습관이 있음은 사실임.

AI '거품'에 대한 교훈으로는, 통화 긴축 정책이 거품을 터뜨릴 잠재력이 있음. 이는 인플레이션 반등으로 인해 Fed(미 연준)가 태도를 바꾸거나 채권 시장에서 '사고'가 발생할 수 있기 때문임. 그러나 과거의 거품 사례들은 다음을 포함한 다른 경고 신호들을 지적함:

AI 스케일링의 수익 체감 (diminishing returns)

실망스러운 실적 (earnings disappointment)

판매자 금융 (vendor financing)

내부자 매도 (insider selling)

개인 투자자들의 전폭적인 참여 (retail investors going all-in)

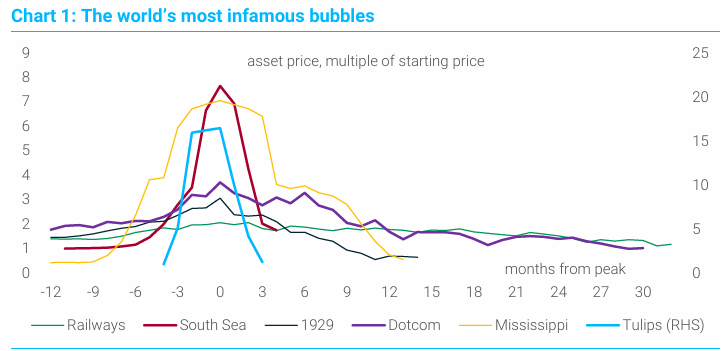

Chart 1: The world's most infamous bubbles

금융 거품의 정의는 자산 가격이 펀더멘털로 정당화되지 않는 급격한 상승이며, 결국 큰 폭의 되돌림이 발생해야 함. 역사상 가장 악명 높은 거품으로는 1630년대 네덜란드 튤립 파동, 1720년 미시시피 및 남해 거품, 1840년대 철도 광풍, 1920년대 광란의 시대 등이 있음. 이 외에도 일본 부동산 붐(1989년 종료), 닷컴 버블(1990년대 후반), 서브프라임 버블(2000년대 초반) 등이 있음. 각 사례에서 자산 가격은 종종 초기 가치 대비 4~8배(튤립 파동은 훨씬 더 컸음) 급등한 후 현실로 폭락했음.

사후적으로 거품을 식별하는 것은 쉬우나, 실시간으로 포착하는 것은 훨씬 어려움. 이는 '펀더멘털로 정당화되지 않는다'는 정의 자체가 펀더멘털의 미래 진화에 대한 큰 불확실성을 내포하기 때문임.

투자자들은 거품 문제를 단순한 수치적 척도로 압축하려고 시도해왔으며, 인기 있는 척도들은 다음과 같음:

Z-점수 (Z-scores): 자산 가격을 평균으로 조정하고 표준편차로 나누어, 역사적 '정상'에서 얼마나 벗어났는지 확인하는 방법. 가격 움직임의 지속 가능성에 대해서는 알려주지 않음.

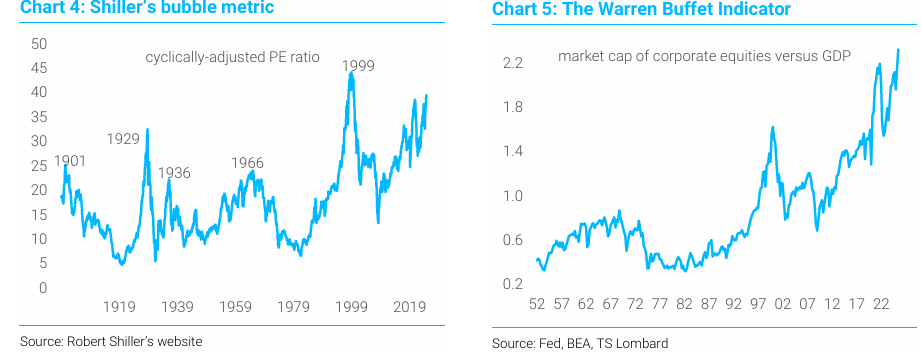

주가수익비율 (Price-earnings ratios, P/E): 자산 가격을 그것이 창출하는 이익과 비교하는 방법. 비교 기간 선정(과거 실적 vs. 미래 추정치)이나 로버트 쉴러(Robert Shiller)의 경기조정 P/E(CAPE)와 같은 조정 방식에 대한 큰 의견 불일치가 존재함.

워렌 버핏 지표 (The Warren Buffet Indicator): 미국 주식 시장 총 시가총액을 미국 GDP로 나눈 값. 닷컴 폭락 예측에 효과적이었으며, 시장 가치가 경제 내에서 생산된 모든 재화와 서비스의 가치를 초과할 수 없다는 논리에 기반함.

CF) 버핏 지수: (미국 주식 시장 총 시가총액) / (미국 GDP)

시가총액 (Stock Market Capitalization): 이는 특정 시점에 존재하는 모든 주식의 가치를 합한 것으로, 저량(Stock)의 개념임. 한 나라의 축적된 부 또는 자산 가치를 나타냄.

GDP (Gross Domestic Product): 이는 일정 기간(보통 1년) 동안 한 국가에서 생산된 모든 최종 재화와 서비스의 흐름(Flow), 즉 생산 활동의 가치를 나타내는 개념임.

주식 시장의 가치(저량)를 국내 총생산(유량)과 비교하는 것은 근본적으로 서로 다른 두 가지 경제적 변수를 비교하는 것이므로, 지표의 논리적 기초가 약하다는 비판

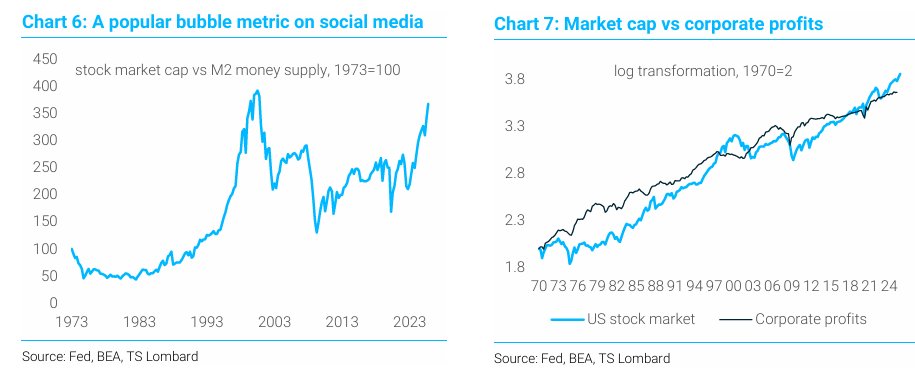

시가총액 대 기타 거시 변수 (Market cap vs other macro variables): 버핏 지표의 변형으로, 시가총액을 기업 이익 대비 비율이나 통화 공급량 대비 비율로 보는 방식 등이 있음.

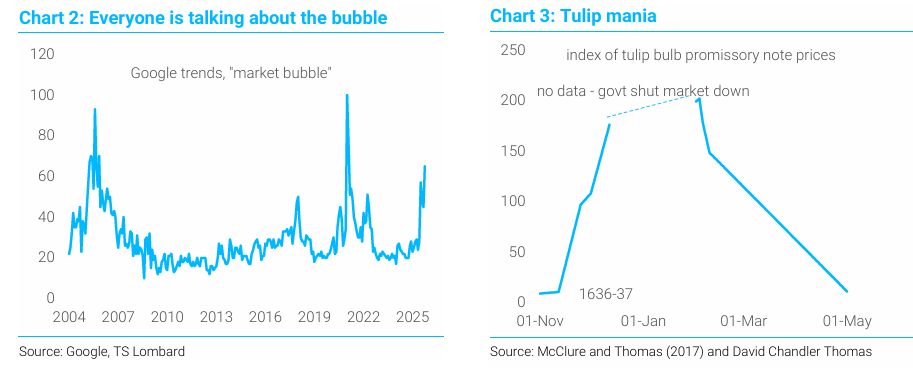

Chart 2: Everyone is talking about the bubble, Chart 3: Tulip mania

앞서 언급된 거품 척도들(Z-점수, P/E, 버핏 지표 등) 중 어느 것도 신뢰할 만하지 않으며, 심각한 방법론적 결함이 있음. 예를 들어, 쉴러의 CAPE는 거의 10년 동안 '평균 회귀'가 임박했음을 시사해왔음. 버핏 지표는 주식을 유량(flow)과 혼동하고, 대형 미국 주식이 다국적 기업이 된 현실을 무시하여 국내에서 생산된 재화와 서비스의 가치(GDP)와 비교하는 것이 더 이상 유용하지 않음.

Chart 4: Shiller's bubble metric, Chart 5: The Warren Buffet Indicator

Chart 6: A popular bubble metric on social media

Chart 7: Market cap vs corporate profits

측정하기 쉬운 간단한 방법은 없지만, 거품은 공통된 특징과 유사한 행동 역학을 가짐. 1978년 Charles Kindleberger는 전형적인 거품의 5단계를 제시했음:

(i) 전위 (displacement): 새롭고 파괴적인 사건이나 기술이 등장하여 투자자의 관심을 끎.

(ii) 붐 (the boom): 처음에는 가격이 느리게 상승하다가, 언론 보도와 FOMO(Fear Of Missing Out)에 힘입어 더 많은 투자자가 유입되면서 탄력을 받음.

(iii) 유포리아 (euphoria): 가격이 치솟고 가치가 극단적으로 변하면서 신중함이 사라짐.

(iv) 차익 실현 (profit-taking): '스마트 머니'가 다른 사람들이 전환점을 알아차리기 전에 포지션을 매도하기 시작함.

(v) 패닉 (panic): 매도가 가속화되어 시장이 급락하면서 거품이 터짐.

과거에는 시카고 학파를 중심으로 시장이 효율적이므로 거품의 존재 자체에 대해 논쟁했음. 그러나 오늘날에는 학계의 초점이 인센티브, 시장 마찰 및 '비표준적 선호'와 같은 거품 생성 및 유지에 역할을 할 수 있는 요소들로 이동했음. 예시는 다음과 같음:

무리 짓기 (Herding) 및 FOMO: 거품이 상승하는 한 무리에 역행하는 것은 비용이 발생하며 , 동료를 따라가지 못하는 펀드 매니저들은 더 성공적인 매니저들에게 자금이 재할당되면서 펀드 유출을 겪음.

뒤틀린 인센티브 (Perverse ...