★251106 MS - Momentum Around AI Adoption Is building★

콜드브루

2025.11.11조회수 26회

콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

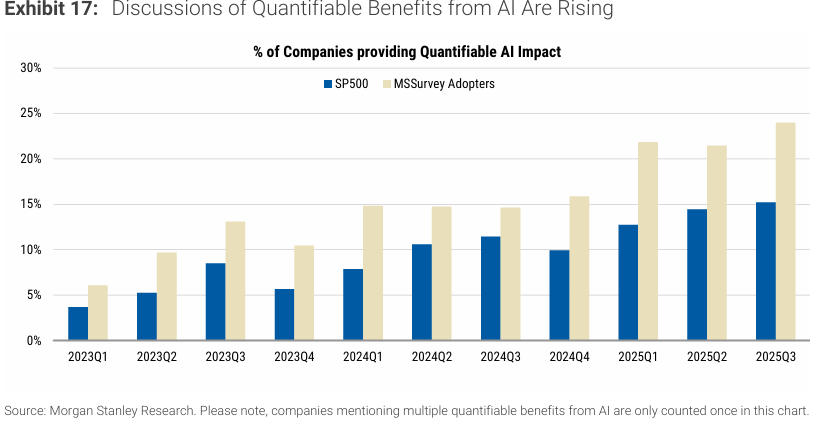

AI 도입을 통해 정량화 가능한 혜택을 확인하는 기업의 비중이 꾸준히 증가하고 있는 중임

이는 2026년까지 이익 주도권이 확대될 것이라는 시장 전망을 뒷받침하며, 지수 밸류에이션을 높은 수준으로 유지하는 데 도움이 됨

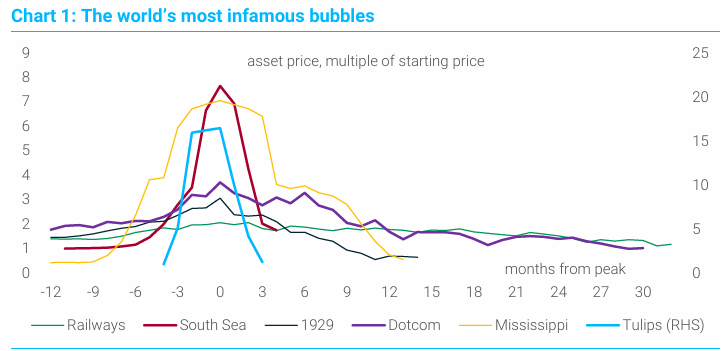

현재 상황은 1999년~2000년 닷컴 버블 시기와 몇 가지 주요한 차이점이 있다고 판단함

주요 요점

애널리스트들이 '채택 기업(adopters)'으로 분류한 회사 중 정량적 영향을 언급한 기업 비중은 2024년 3분기 15%에서 2025년 3분기 24%로 꾸준히 증가했음

더 넓은 S&P 500 기업 중에서도 측정 가능한 혜택을 언급한 비중은 같은 기간 11%에서 15%로 증가했음

AI 도입은 향후 6~12개월 동안 시장 주도권 확대 및 긍정적인 영업 레버리지를 예상하는 미국 주식 전략의 주요 동인임

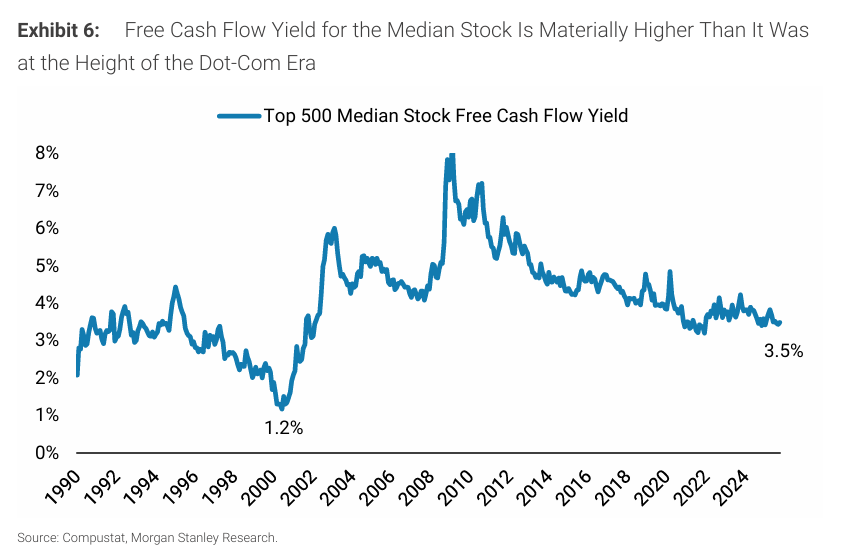

1999년~2000년 대비 밸류에이션 차이: 현재 중간 규모 대형주의 FCF(자유 현금 흐름) 수익률은 약 3배 높고, 마진을 조정한 선행 P/E는 약 35% 낮으며, 상위 10개 종목의 가중치는 당시보다 13턴 낮게 거래됨

2022년 말 ChatGPT 출시 이후 AI는 시장 전반의 핵심 동력으로 부상했음

현재 혁신은 과거 컴퓨팅 사이클과 유사한 패턴, 즉 반도체 -> 인프라 -> 인터넷/소프트웨어/서비스 순으로 가치 창출이 발생하는 단계를 따르고 있음

AI의 영향은 기술 부문에 국한되지 않으며, 전 산업에 걸쳐 기술 확산을 통해 실질적인 이득을 실현하기 시작함

AI 도입은 향후 6~12개월 동안 가격 성과와 이익 기여도 측면에서 주도권이 확대될 것이라는 미국 주식 전략의 핵심 동인임

기본 시나리오상 AI 기반 효율성은 2026년/2027년 S&P 500 순이익 마진에 각각 30bp/50bp의 증분 기여를 할 것으로 예상되며, 이는 영업 레버리지 스토리의 중요한 부분임

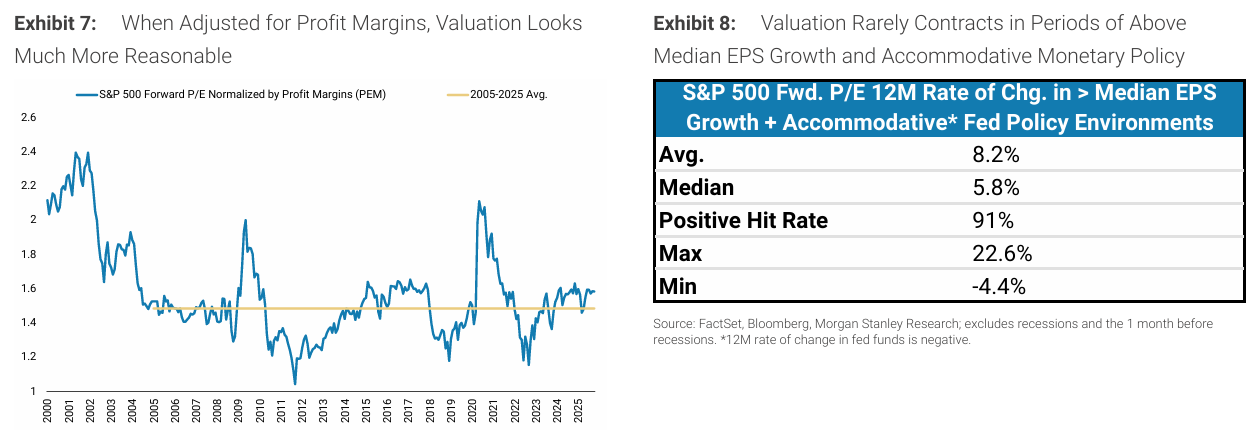

2026년까지 밸류에이션이 과거 대비 높은 수준이더라도 현재 수준에서 지지될 수 있다는 점이 긍정적인 전략의 한 축임

AI Capex(자본적 지출) 붐으로 인해 1999년~2000년과 같은 밸류에이션 버블의 막바지 단계인지에 대한 질문이 제기됨

닷컴 버블 시기 대비 주요 차이점을 발견했음:

현재 주가 지수는 닷컴 시대보다 더 높은 품질 특성을 지님

중간 규모 대형주의 자유 현금 흐름(FCF) 수익률은 2000년보다 거의 3배 높음

S&P 500의 선행 P/E 비율을 이익 마진으로 조정한 결과, 현재 지수는 기술 버블 고점 대비 약 35% 할인된 수준에서 거래됨

전반적으로 운영 효율성, 강력한 수익성, FCF 창출 등 1990년대 후반보다 품질이 높은 지수 특성을 보임

신용 전략 측면 비교: 1990년대 후반 통신 인프라 구축 당시에는 기업 부채가 주요 자금 조달원이었고 레버리지가 급격히 상승했으며, 당시 주요 기업들은 오늘날 하이퍼스케일러들이 보유한 강력한 현금 보유액이 부족했음

현재 사이클은 이와 달리 강력한 대차대조표, 더 높은 신용 등급, 깊은 유동성 완충 장치를 기반으로 하고 있음

오늘날 신용 시장은 깊이가 깊어, 기업들이 다양한 신용 옵션(일반 기업 신용, 증권화 시장, 사모 신용, 은행 대출)을 선택할 수 있으며, 이는 신용 위험을 적절한 투자자에게 분산하는 데 도움이 됨

배경: 기업들이 AI 도입으로부터 정량화 가능한 효율성 증대를 어느 정도 보고 있는지에 대한 투자자들의 질문에 답하고자 함

분석 방법: GPT 모델을 활용하여 약 7,400개의 실적 발표 스크립트와 6,100개의 컨퍼런스 스크립트를 분석하여 경영진의 정량적 혜택 소통 방식을 추적했음

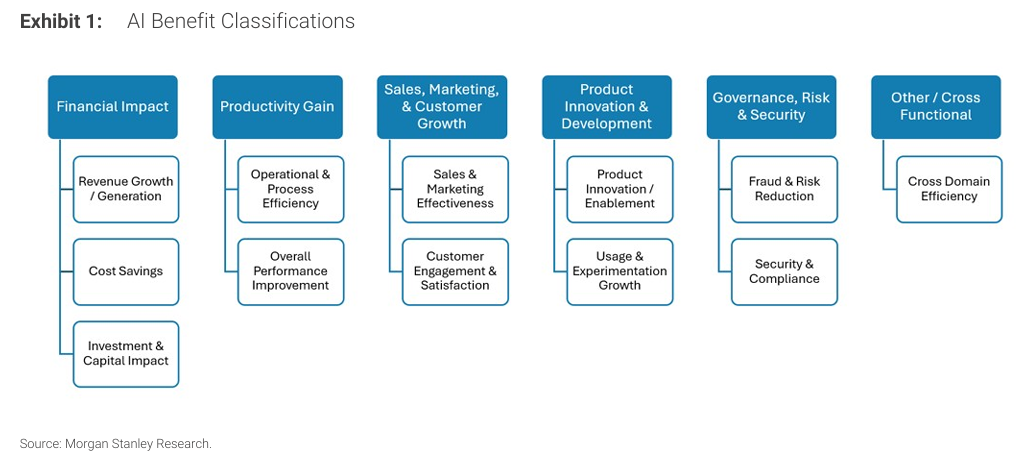

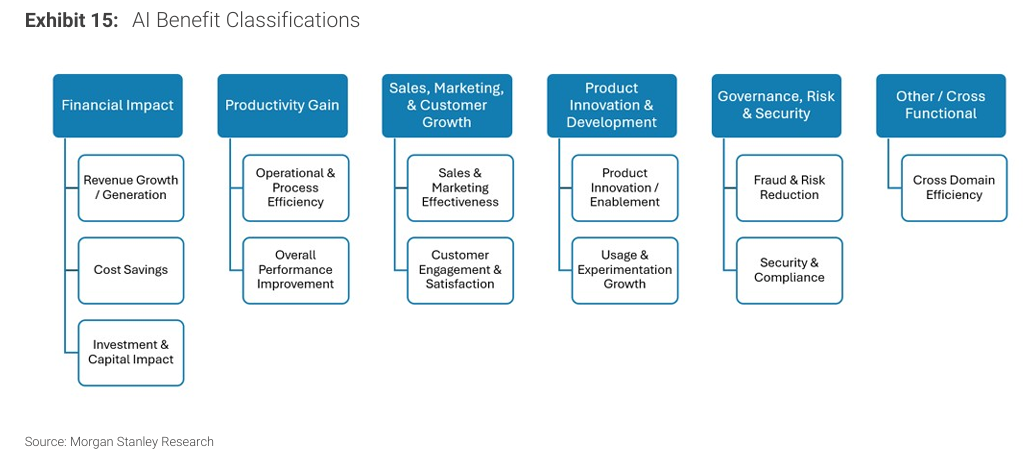

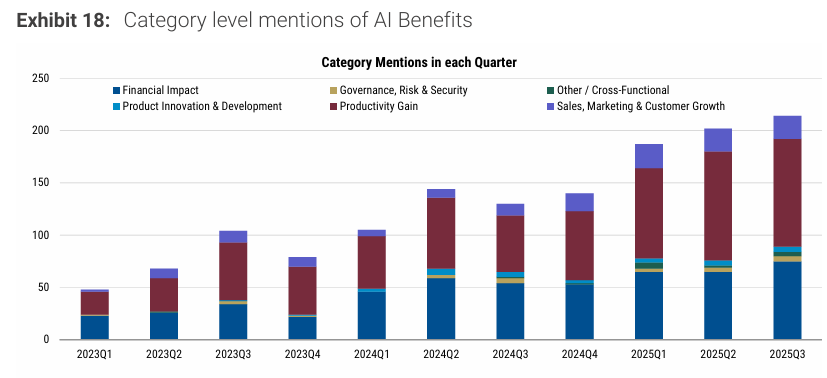

AI 도입의 정량적 혜택 6가지 주요 카테고리를 식별했음:

Financial Impact (재무적 영향)

Productivity Gain (생산성 증대)

Sales, Marketing, & Customer Growth (판매, 마케팅, 고객 성장)

Product Innovation & Development (제품 혁신 및 개발)

Governance, Risk, & Security (거버넌스, 위험 및 보안)

Other/Cross Functional Benefits (기타/교차 기능 혜택)

AI 혜택 분류 (Exhibit 1: AI Benefit Classifications)

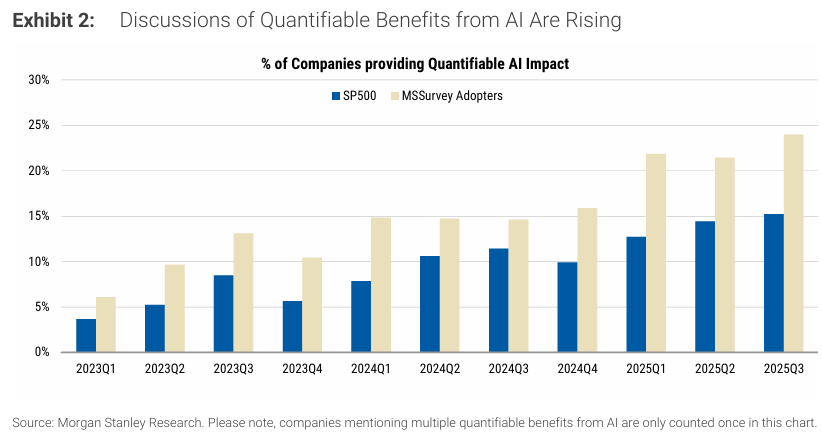

AI 도입의 정량화 가능한 혜택을 언급한 기업의 비중은 꾸준히 증가하는 추세임

애널리스트가 선정한 AI 채택 기업: 2024년 3분기 15% -> 2025년 3분기 24%로 상승

S&P 500 기업: 2024년 3분기 11%-> 2025년 3분기 15%로 상승

기업들이 AI 도입을 가속화하고 AI 도구 접근성을 높이면서 이러한 추세는 계속될 것으로 예상됨

정량적 혜택 논의의 증가 추이 (Exhibit 2: Discussions of Quantifiable Benefits from AI Are Rising)

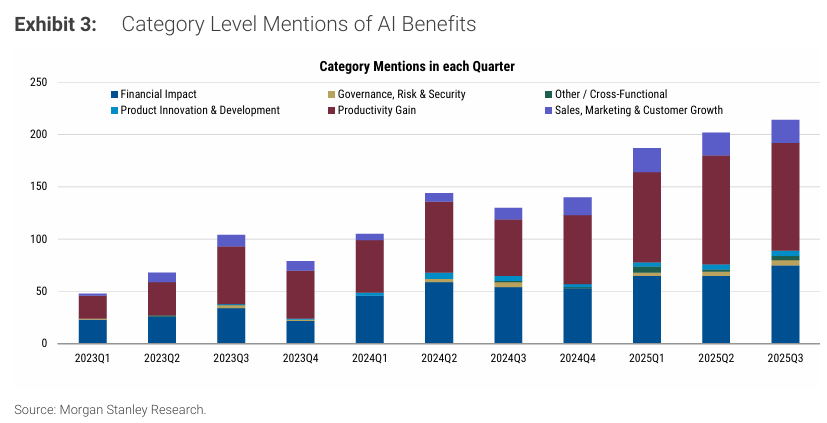

현재 정량적 혜택 논의의 대다수는 "생산성 증대" (운영 및 프로세스 효율성 또는 전반적인 성능 개선)와 관련됨

이 카테고리는 전년 대비 가장 큰 폭의 언급 증가를 보였음

상당수의 언급은 "재무적 영향" (수익 성장/창출, 비용 절감, 투자 및 자본 영향 포함)과도 관련됨

카테고리별 AI 혜택 언급 추이 (Exhibit 3: Category Level Mentions of AI Benefits)

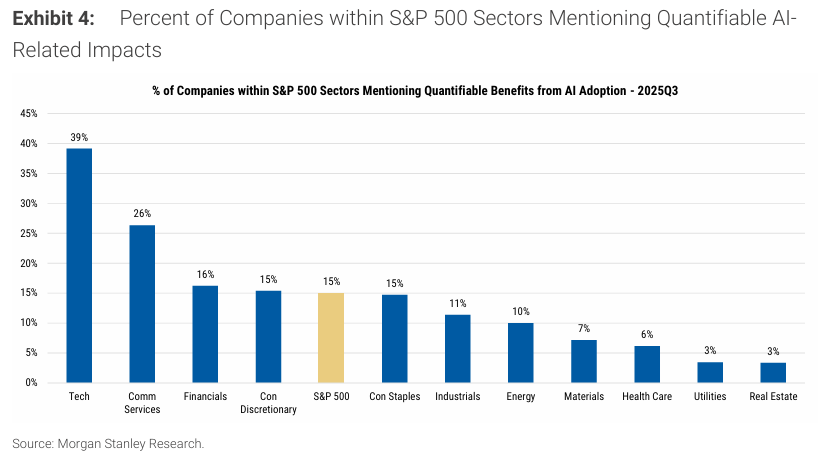

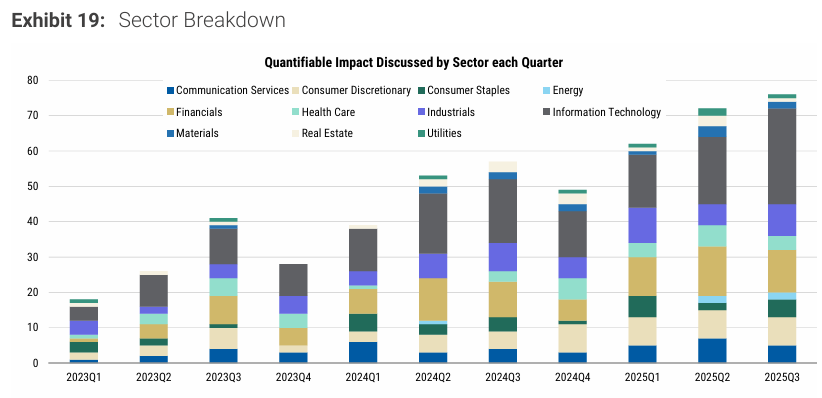

S&P 500 섹터별 AI 기반의 실질적인 개선 사항을 언급한 기업의 비율을 분석했음

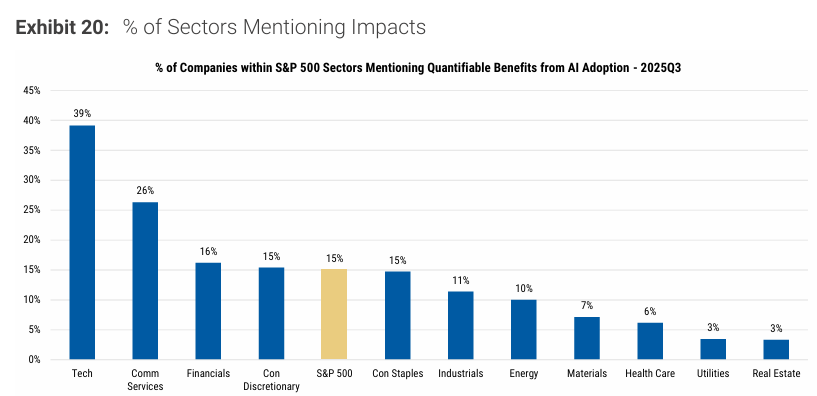

기술(Tech) 섹터는 기업의 39%가 정량적 혜택을 언급하며 가장 높게 나타났음

통신 서비스(Communication Services)가 26%로 다음이며, 금융(Financials)이 16%로 세 번째였음 (S&P 500 평균은 15%임)

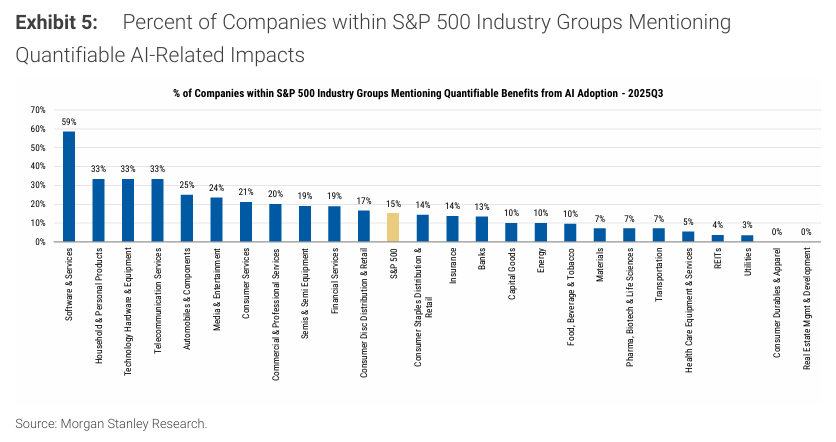

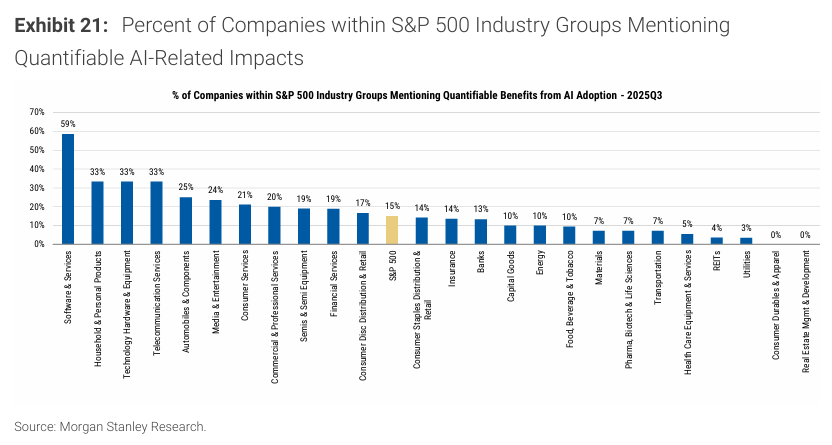

산업 그룹별 기술 섹터: 소프트웨어 및 서비스가 59%로 가장 많았고, 기술 하드웨어 및 장비가 33%였음

전년 대비 추세: 기술 섹터가 2024년 3분기 26%에서 39%로 가장 크게 증가했고, 에너지가 0%에서 10%로 증가하여 그 다음을 이었음

S&P 500 섹터별 정량적 AI 영향 언급 기업 비중 (Exhibit 4: Percent of Companies within S&P 500 Sectors Mentioning Quantifiable AI-Related Impacts)

S&P 500 산업 그룹별 정량적 AI 영향 언급 기업 비중 (Exhibit 5: Percent of Companies within S&P 500 Industry Groups Mentioning Quantifiable AI-Related Impacts)

밸류에이션은 주도권이 확대됨에 따라 지지될 수 있음

AI Capex 붐으로 인해 제기되는 1990년대 후반과의 유사성에 대한 질문에 중요한 차이점이 존재한다고 재차 밝혔음

닷컴 버블 대비 밸류에이션 차이:

현재 주가 지수는 닷컴 시대보다 더 높은 품질 특성을 지님

중간 규모 대형주의 자유 현금 흐름(FCF) 수익률은 2000년보다 거의 3배 높은 수준임

S&P 500의 선행 P/E 비율을 이익 마진으로 조정한 결과, 현재 지수는 기술 버블 고점 대비 약 35% 할인된 수준에서 거래됨

운영 효율성, 강력한 수익성, FCF 창출은 1990년대 후반보다 현재 지수의 품질이 높다는 특징을 보여줌

닷컴 시대 대비 중앙값 FCF 수익률 비교 (Exhibit 6: Free Cash Flow Yield for the Median Stock Is Materially Higher Than It Was at the Height of the Dot-Com Era)

이익 마진 조정 시 밸류에이션의 합리성 (Exhibit 7: When Adjusted for Profit Margins, Valuation Looks Much More Reasonable)

높은 중앙값 EPS 성장과 완화적 통화 정책 시기의 밸류에이션 수축은 드묾 (Exhibit 8: Valuation Rarely Contracts in Periods of Above Median EPS Growth and Accommodative Monetary Policy)

최상위 종목들의 현황

시장의 경제 민감도가 높은 영역에서 성과 및 이익 기여도가 따라잡을 가능성이 크지만, 이것이 가장 큰 비중의 종목들이 향후 6~12개월 동안 지속적인 밸류에이션 압축을 겪을 것을 의미하지는 않음

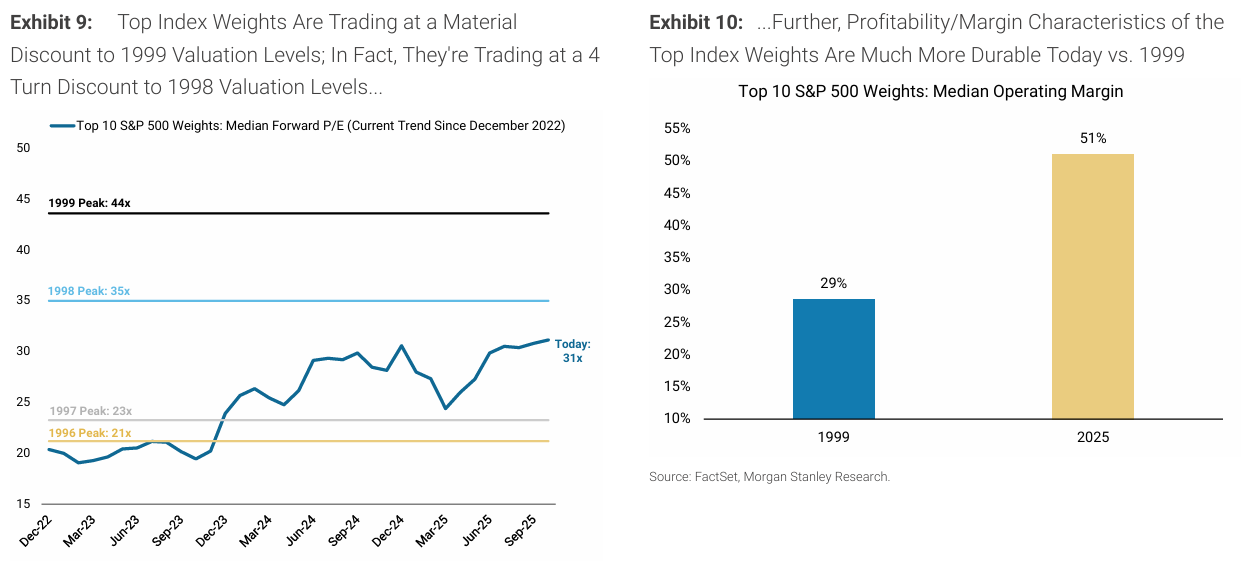

상위 지수 가중 종목들의 밸류에이션을 역사적 관점에서 보면, 2022년 말(AI Capex 사이클이 지수 성과를 주도하기 직전) 이후의 중앙값 선행 P/E를 1996년~1999년의 연간 밸류에이션 고점과 비교했음

현재 이 수치(31배)는 1997년과 1998년 밸류에이션 수준 사이에 거래되고 있음

상위 10개 지수 가중 종목의 중앙값 선행 P/E는 1999년 밸류에이션 고점 대비 13턴 할인된 수준에서 거래 중임

수익성 측면에서, 상위 10개 S&P 500 가중 종목의 중앙값 영업 마진은 1999년보다 20% 이상 높음

상위 지수 가중 종목 밸류에이션 비교 (Exhibit 9: Top Index Weights Are Trading at a Material Discount to 1999 Valuation Levels; In Fact, They're Trading at a 4 Turn Discount to 1998 Valuation Levels)

상위 지수 가중 종목 수익성 비교 (Exhibit 10: Further, Profitability/Margin Characteristics of the Top Index Weights Are Much More Durable Today vs. 1999)

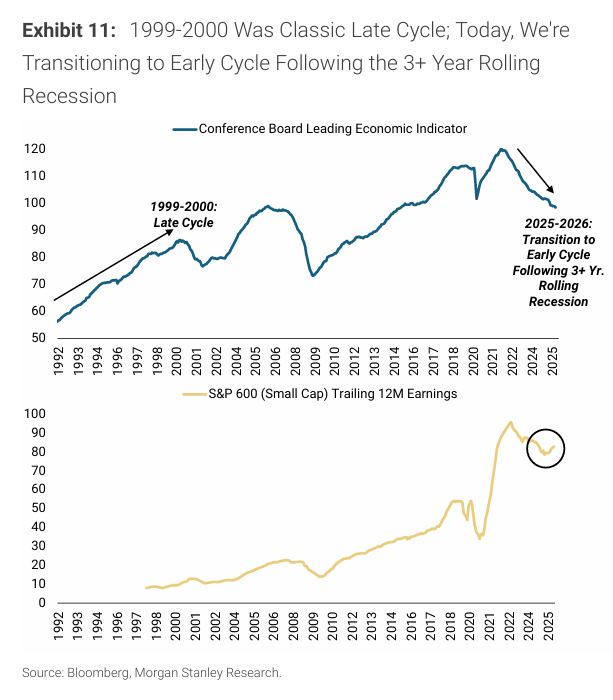

거시 경제 배경 비교: 거시 경제 배경 역시 1999년~2000년과 중요한 차이점을 설명함

1999년~2000년은 경기 확장 9년 차로 고전적인 경기 후반(Late Cycle) 단계였음

현재는 2022년~2025년에 걸쳐 진행된 롤링 리세션(Rolling Recession)에서 벗어나 경기 초반(Early Cycle) 환경으로 전환 중이라고 주장함

경기 선행 지표(Conference Board LEI) 하락은 롤링 리세션을 잘 포착했으며, 경기 민감도가 높은 소형주(Small Cap) 이익이 최근 바닥을 찾고 상승하기 시작하는 것이 경기 지표 안정화의 전조로 예상됨

거시 경제 사이클 비교 (Exhibit 11: 1999-2000 Was Classic Late Cycle; Today, We're Transitioning to Early Cycle Following the 3+ Year Rolling Recession)

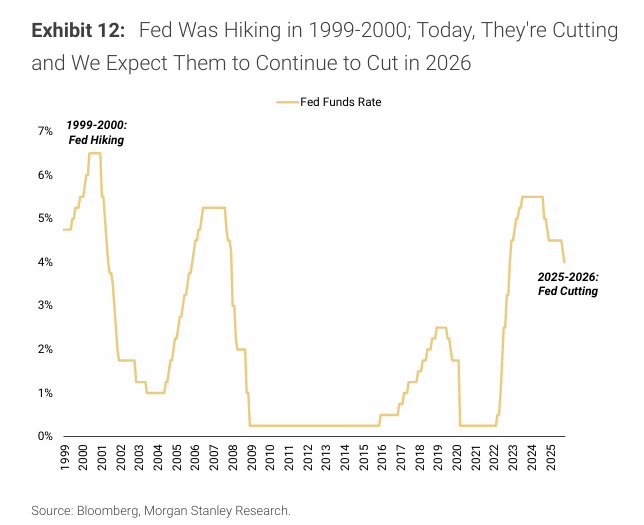

금리 정책 비교:

1999년~2000년에는 Fed(연준)가 금리를 인상하여 이후 밸류에이션 압축에 영향을 미쳤음

오늘날 Fed는 금리를 인하하고 있으며 2026년에도 계속 인하할 것으로 예상되어, 이번에는 밸류에이션을 지지하는 요인으로 작용함

금리 정책 비교 (Exhibit 12: Fed Was Hiking in 1999-2000; Today, They're Cutting and We Expect Them to Continue to Cut in 2026)

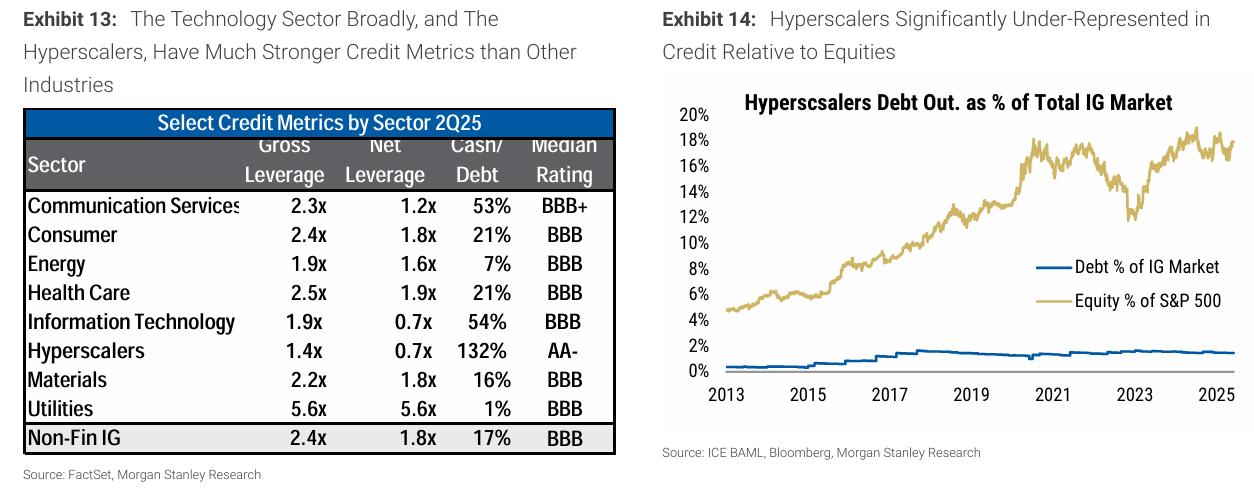

닷컴 시대 대비 신용 시장의 질적 차이:

1990년대 후반 통신 인프라 구축 당시, 기업 부채가 주된 자금 조달원이었고 레버리지가 급격히 상승했으며, 주요 기업들은 신용 등급이 BBB/BB로 오늘날 하이퍼스케일러들의 현금 보유액이 부족했음

대조적으로 현재 사이클은 강력한 대차대조표, 더 높은 신용 등급(AA-), 깊은 유동성 완충 장치를 기반으로 함

하이퍼스케일러의 현금/부채 비율은 132%로, 다른 섹터(Non-Fin IG 17%)보다 압도적으로 높음

또한 현재 신용 시장은 다양한 금융 상품을 통해 신용 위험의 건전한 분산을 가능하게 함

섹터별 신용 지표 비교 (Exhibit 13: The Technology Sector Broadly, and The Hyperscalers, Have Much Stronger Credit Metrics than Other Industries)

하이퍼스케일러의 부채/주식 비중 비교 (Exhibit 14: Hyperscalers Significantly Under-Represented in Credit Relative to Equities)

분석 상세: GPT 모델을 활용하여 약 7,400개의 실적 발표 스크립트와 6,100개의 컨퍼런스 스크립트를 분석, AI 채택 기업과 S&P 500 기업의 정량적 혜택 소통을 추적했음

분석 대상: S&P 500 기업과 애널리스트가 AI 채택 또는 이네이블러 및 채택 기업으로 분류한 종목들임

AI 혜택 6가지 주요 카테고리 세부 분류 (Exhibit 15: AI Benefit Classifications)

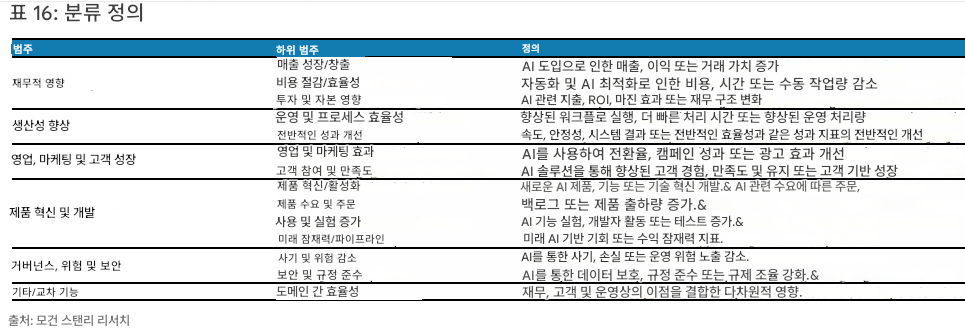

AI 혜택 분류 정의 (Exhibit 16: Classification Definitions)

정량적 혜택 언급 기업 비율 증가:

애널리스트가 선정한 AI 채택 기업: 2024년 3분기 15% -> 2025년 3분기 24%로 꾸준히 증가했음

S&P 500 기업: 2024년 3분기 11% -> 2025년 3분기 15%로 증가했음

기업들의 AI 도입 노력이 심화됨에 따라 이러한 추세는 계속될 것으로 예상됨

정량적 혜택 논의의 증가 추이 (Exhibit 17: Discussions of Quantifiable Benefits from AI Are Rising)

혜택 유형별 언급: 논의의 대다수는 생산성 증대 또는 광범위한 재무적 영향과 관련되며, 판매, 마케팅 및 고객 성장에 대한 언급도 상당했음

카테고리별 AI 혜택 언급 추이 (Exhibit 18: Category level mentions of AI Benefits)

섹터별 현황:

기술 기업이 측정 가능한 AI 영향 논의를 주도하고 있으며, 금융 기업도 상당한 언급량을 보였음

섹터별 분해 (Exhibit 19: Sector Breakdown이 여기에 들어가는 것이 좋겠음)

S&P 500 섹터별 정량적 AI 영향 언급 기업 비중:

기술(Tech) 섹터가 39%로 가장 높았음

통신 서비스(Communication Services)가 26%, 금융(Financials)이 16%로 뒤를 이었음

전년 대비 추세: 기술 섹터가 2024년 3분기 26%에서 39%로, 에너지가 0%에서 10%로 가장 크게 증가했음

S&P 500 섹터별 정량적 AI 영향 언급 기업 비중 (Exhibit 20: % of Sectors Mentioning Impacts)

S&P 500 산업 그룹별 정량적 AI 영향 언급 기업 비중 (Exhibit 21: Percent of Companies within S&P 500 Industry Groups Mentioning Quantifiable AI-Related Impacts이 여기에 들어가는 것이 좋겠음)

재무적 영향(Financial Impact) 사례

Procter & Gamble Co. (Consumer Staples): AI 도구를 사용한 광고 테스트로 효율성을 개선, 품질, 비용, 속도가 향상되었음. 광고 테스트 및 최적화 시간이 몇 주에서 며칠로 단축되고 비용은 이전 방법 대비 ...