★250823 MS - AI Adoption and the Future of Work★

AI 도입과 일의 미래(AI Adoption and the Future of Work)

S&P 500 기업의 AI 도입 이점을 평가하기 위한 새로운 분석 프레임워크가 개발됨. 그 결과 약 9,200억 달러의 장기적인 이익 창출 잠재력이 확인되며, 이는 장기 시장 가치 창출 잠재력으로 13조~16조 달러에 해당될 수 있음. 전체 직업의 약 90%가 AI 자동화 및 증강에 의해 일정 부분 영향을 받을 것으로 평가됨. 일의 미래(Future of Work)와 일자리 창출 및 소멸 잠재력에 대한 평가가 포함됨.

세전 이익 대비 AI 가치 창출 잠재 시장(TAM)이 높은 산업군은 소비자 필수재 유통/소매, 부동산 관리 및 개발, 운송, 헬스케어 장비 및 서비스로 분석됨. AI 역량이 예상대로 빠르게 개선될 경우, AI 도입으로 인한 가치 창출 규모는 현재 추정치를 상회할 것으로 전망됨. AI 도입 이점 극대화 및 핵심 AI 인프라 제공 능력에 초점을 맞춘 다양한 테마 투자 전략이 개발됨.

Why Is Our Al Adoption Work Relevant to Investing Now?

기업 AI 도입이 변곡점에 도달하는 징후가 최신 AI 매핑 업데이트를 통해 포착됨. 최신 AI 매핑 분석의 5가지 시사점은 다음과 같음:

(1) AI 노출도 및 중요성이 광범위하게 확대되어 수조 달러 규모에 달함.

(2) AI 중요도가 높은 기업에서 상대적 주가 성과 및 이익 추정치 상향 조정을 통해 알파(Alpha) 창출의 명확한 신호가 나타남.

(3) 이번 라운드에서 AI의 '변화율' 승자는 소비자 및 부동산 부문임.

(4) 금융 부문에서 AI 노출도가 크게 증가함.

(5) 지역적으로 아시아 태평양 지역이 가장 두드러진 선두 주자로 나타남.

AI 역량 개선 속도는 비선형적이라는 강력한 증거가 있으며, 투자자들이 이 역학을 과소평가하고 있는 것으로 보임. Agentic AI 작업 지속 시간 (복잡성의 대리 지표)은 7개월마다 두 배로 증가하고 있음. AI 역량이 비선형적인 속도로 계속 개선될 경우, AI 도입으로 인한 가치 창출 규모는 이미 높은 추정치를 넘어설 것으로 예상됨.

How Does Our Work Impact Our Top-Down US Equity Strategy View?

Morgan Stanley의 US Equity Strategy팀은 AI 기반 가치 창출 및 효율성 측면에서 헬스케어 장비 및 서비스, 운송, 소비자 서비스, 소프트웨어 및 서비스, 자본재, 자동차 및 부품, 소비자 필수재 유통 및 소매 부문이 상대적으로 더 큰 잠재적 기회를 가진 것으로 판단됨. 또한, 산업재는 저평가된 구조적 수혜자로 간주되며, 이는 비중 확대 의견을 지지함.

Expected Best Practices for Al Adoption

성공적인 기업의 AI 도입 모범 사례가 제시됨.

이중 초점 - 효율성 및 혁신: 성공적인 기업은 AI를 반복적인 프로세스 자동화(비용 절감, 오류 감소)와 팀 역량 증강(제품 혁신 및 매출 촉진)을 위한 전략적 양방향 지렛대로 활용함.

인력 증강: AI를 직원 역량 강화를 위한 도구로 강조하며, AI가 단순 반복 작업을 처리하고 인간은 고부가가치 업무에 집중하도록 워크플로우가 재설계됨. 이 접근 방식은 사기 및 조직 지식을 유지하면서 생산성을 높이는 것으로 평가됨.

인재 및 거버넌스 구축: 기업은 대규모 AI 지원을 위해 인력 및 프로세스에 투자함. 이는 인력 재교육 및 AI 모델 관리자, 데이터 거버넌스 리드와 같은 새로운 역할 채용을 포함함. 동시에, 책임 있는 사용을 위해 강력한 AI 거버넌스가 확립됨.

긴급성과 목적을 가지고 행동: AI 도입이 변곡점에 도달하고 있으며, 선두 주자는 지속적인 경쟁 우위를 확보할 수 있음. 공급망 최적화, 개인화 마케팅 또는 핵심 운영의 지능형 자동화와 같은 영향력이 큰 영역에서 AI 솔루션 시범 운영이 즉시 시작됨. 성공적인 기업은 효과가 입증된 것을 전사적으로 신속하게 확장함.

What We Will Cover in This Presentation

본 발표에서 다룰 내용은 다음과 같음

AI 도입 분석 및 투자 시사점

AI 개선의 비선형적 속도

테마 투자 프레임워크 관점에서 본 AI 도입

일의 미래에 대한 시사점

고려해야 할 위험 요소

AI 도입 분석 및 투자 시사점

The Importance of the Anthropic Economic Index

Anthropic Economic Index는 AI가 노동 시장 및 광범위한 경제에 미치는 영향을 시간이 지남에 따라 이해하는 것을 목표로 함. 이 지수는 AI가 현대 경제 전반의 실제 작업에 어떻게 통합되고 있는지에 대한 가장 명확한 그림을 제공함.

방법론은 'Claude insights and observations (Clio)'라는 자동 분석 도구를 사용하여 Claude와의 약 100만 건의 대화 데이터셋에 적용됨. Clio는 사용자 개인 정보를 보호하면서 대화를 직업별 작업으로 정리하는 데 사용됨. 이는 미국 노동부의 약 20,000개 특정 작업 데이터베이스인 O*NET과 연계됨. Clio는 각 대화를 O*NET 작업 중 AI의 역할을 가장 잘 나타내는 작업과 일치시킴. 그런 다음 O*NET 체계에 따라 작업을 해당 직업으로 그룹화하고, 이를 다시 교육 및 도서관, 비즈니스 및 금융 등과 같은 상위 범주로 분류함.

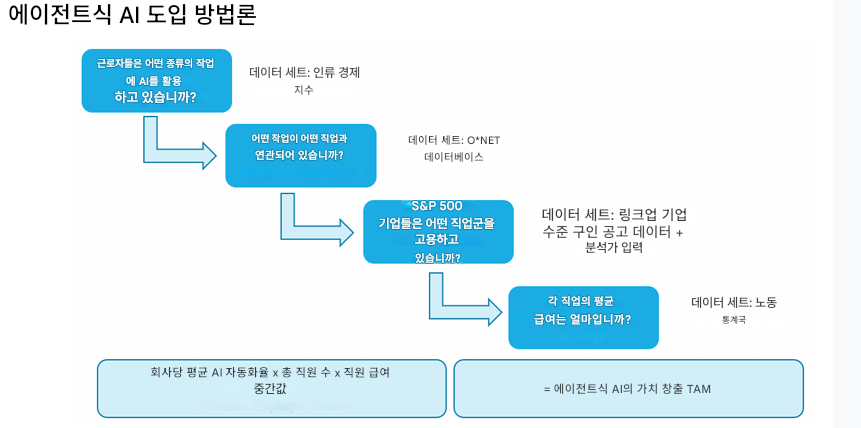

Agentic Al Adoption Methodology

Agentic AI 도입 방법론이 설명됨. 이 방법론은 Anthropic Economic Index를 통해 작업자가 AI를 활용하는 작업 종류를 파악하고, O*NET Database를 통해 작업과 연관된 직업을 확인하며, Linkup 기업별 채용 공고 데이터 및 애널리스트 의견을 통해 S&P 500 기업의 직업 구성 비율을 분석함. 여기에 미국 노동통계국(BLS) 데이터를 통해 각 직업의 평균 급여를 반영함. Agentic AI를 통한 가치 창출 잠재 시장(Value Creation TAM)은 (기업당 평균 AI 자동화율) x (총 직원 수) x (직원 중앙값 급여)로 계산됨.

차트 제목: Agentic Al Adoption Methodology

Embodied Al Adoption Methodology

Embodied AI 도입 방법론이 설명됨. 이 방법론은 Morgan Stanley Research의 Embodied AI 및 휴머노이드 분석을 통해 Embodied AI로 자동화될 수 있는 직업을 식별하고, Linkup 기업별 채용 공고 데이터 및 애널리스트 의견을 통해 S&P 500 기업의 직업 구성 비율을 분석하며, 미국 노동통계국(BLS) 데이터를 통해 각 직업의 평균 급여를 반영함. Embodied AI를 통한 가치 창출 잠재 시장(Value Creation TAM)은 (기업당 평균 AI 자동화율) x (총 직원 수) x (직원 중앙값 급여)로 계산됨.

Factoring in AI Implementation Costs: Agentic AI

Agentic AI의 구현 비용은 고객 가치 창출의 5%로 가정됨. 이는 생산성 향상분의 1%에서 10% 사이에서 논의되는 소프트웨어 기업의 일반적인 가격 책정 범위를 바탕으로 한 수준임. 실제로는 기존 공급업체들이 기술 주기 동안 경쟁업체를 견제하기 위해 Agentic 솔루션의 가격을 더 공격적으로 책정하는 모습이 관찰됨. GitHub Copilot의 '가치 포착(value capture)'은 분석에 사용된 5% 가정치보다 낮은 것으로 보임. ServiceNow 및 Atlassian 같은 공급업체들은 Agentic 기능을 핵심 솔루션에 내장한 후 도입이 증가하면 수익을 창출할 계획임.

Factoring in AI Implementation Costs: Embodied AI

미국 공장 내 AI 강화 로봇의 시간당 총 비용(fully loaded cost/hour)에 대해 여러 시나리오가 개발되었으며, 본 분석에서는 보수적인 추정치인 시간당 5달러가 사용됨. 이 비용은 미국 공장 근로자의 평균 임금인 시간당 36달러와 비교됨. 미국 제조업 부문에서 휴머노이드 로봇의 보급률이 20%에 도달할 경우, 미국의 총 제조 비용(fully landed manufacturing costs)이 중국과 동등해질 것으로 전망됨.

AI Value Creation TAM as a % of 2026e Adj/ Pretax Income

AI 도입 이점의 잠재 시장(TAM) 규모는 Agentic (소프트웨어 기반) AI와 Embodied (물리적 세계의 AI, 주로 로봇) AI 간에 거의 균등하게 분할됨. 이러한 총 TAM은 S&P 500 기업의 2026년 예상 조정 세전 이익의 25% 이상에 해당됨.

Sector-Level AI Adoption TAM as a % of 2026e Adj. of Pretax Income)

장기적인 AI 도입 경제적 가치 창출 잠재력은 세전 이익 대비, 소비자 필수재 유통/소매, 부동산 관리 및 개발, 운송, 헬스케어 장비 및 서비스 산업군에서 가장 높은 것으로 분석됨.

Thematic-Level AI Adoption TAM as a % of 2026e Adj. Pretax Income

AI 도입 이점은 테마별 수준에서도 평가되었으며, 가장 매력적인 것으로 평가된 범주에는 생명 과학 분야 일부, 전력 인프라(탄소 포집 포함), 식품 및 음료의 미래 등이 포함됨.

Our AI Adoption Value Creation Analysis Is Conservative, In Our View

AI 도입으로 인한 경제적 가치 창출 잠재력을 평가하는 기초로 직업별 자동화 잠재력의 비율이 사용됨. 이 가치 창출은 단순히 인간을 AI로 대체하는 것만을 의미하지 않으며, (1) 수익 창출과 관련성이 낮고 창의성이 낮은 직업에서의 일자리 감소와 (2) AI로 인한 신규 채용, 경제 성장, 새로운 제품 및 서비스 개발로 인한 일자리 창출이 혼합되어 나타남.

분석은 보수적인 것으로 판단됨. 그 이유는 향후 AI 역량의 비선형적 개선이 반영되지 않았고, AI에 의해 자동화될 수 있는 직원의 비례적 비용만을 측정 기준으로 사용했기 때문임. 직원들이 AI를 통해 더 높은 부가 가치 업무를 수행하는 데 더 많은 시간을 할애하게 되어, 단순한 인건비 절감 측정을 초과하는 가치를 창출할 것으로 예상됨.

AI 개선의 비선형적 속도(The Non-Linear Rate of AI Improvement)

(Why Do We Have an Entire Section Devoted to the Rate of AI Improvement?

AI 개선의 비선형적 속도는 많은 투자자, 경영진 및 정책 입안자들에게 과소평가되고 있다고 판단됨. 이 역학 관계를 완전히 반영하여 AI 도입의 함의를 평가하면 상당한 알파(Alpha)를 창출할 수 있음. AI 역량의 비선형적 개선 속도가 계속될 경우, AI 도입의 '가치 창출 TAM' 규모는 크게 증가할 것임. 이는 우수한 가격 결정력을 가진 AI 도입 기업들 사이에서 더 큰 가치 창출, 전력(power)을 포함한 AI 인프라 병목 현상 해결을 위한 긴급성 증가, AI 구현 기업들(AI Enablers)의 AI 자본 지출 대비 더 높은 투자수익률(ROIC)로 이어짐.

An Example: Agentic AI

Agentic AI의 비선형적 개선 속도에 대해 낙관적인 입장임. 독립적인 AI 평가 기관의 분석에 따르면, AI 성능을 측정하는 'AI 에이전트가 완료할 수 있는 작업의 길이'는 지난 6년 동안 일관되게 7개월마다 두 배로 증가함. 이러한 추세를 외삽하면, 5년 이내에 현재 인간이 며칠 또는 몇 주가 걸리는 소프트웨어 작업의 상당 부분을 독립적으로 완료할 수 있는 AI 에이전트가 등장할 것으로 예측됨.

"Situational Awareness”: Data Showing AI’s Non-Linear Improvement Rate

Leo Aschenbrenner가 2024년 6월에 발표한 에세이 "Situational Awareness"의 내용이 인용됨. 이 에세이는 AI 역량 개선의 비선형적 속도를 보여줌. GPT-2에서 GPT-4로의 발전과 같은 질적 도약을 초래하는 약 10만 배의 효율적인 컴퓨팅 규모 증가가 4년 동안 예상됨. 이러한 급격한 발전은 단순히 더 나은 챗봇이 아닌, 인력 대체품과 유사한 에이전트(agents)로의 전환을 의미함. 이러한 도약은 박사 학위 소지자만큼 스마트하여 동료로 함께 일할 수 있는 AGI(인공 일반 지능)로 이어질 수 있음. 또한, AI 시스템이 AI 연구 자체를 자동화할 수 있다면, 이는 강력한 피드백 루프를 작동시킬 것으로 예상됨.

비선형적 AI 개선 속도에 대한 두 가지 예시

[Two Exhibits from Leo Show the Non-Linear Rate of AI Improvement]

Leo Aschenbrenner의 "지능 폭발" 시나리오

AGI(인공일반지능)에 도달하면 단 하나의 AGI만 존재하는 것이 아니라, 추론 GPU 플릿을 통해 수백만 개의 AGI(1억 명의 인간과 동등한 수준, 곧 인간 속도의 10배 이상)를 실행할 수 있게 됨

AGI가 사무실을 돌아다니거나 커피를 만들 수 없더라도, 컴퓨터에서 ML(머신러닝) 연구를 수행할 수 있음

이는 선도적인 AI 연구소의 연구자 및 엔지니어 수백 명 대신 10만 배 이상의 인원이 밤낮으로 알고리즘 혁신에 열중하는 상황을 의미함

이는 재귀적 자기 개선을 일으키지만, 공상 과학 소설이 필요하지 않으며, 단지 기존의 알고리즘 발전 추세를 가속화할 뿐임

Leo Aschenbrenner 예측에 대한 최근 평가

2024년 6월에 발표된 Leo Aschenbrenner의 예측에 대한 최근의 독립적인 연구자 평가가 있었음

이 데이터는 알고리즘 및 후기 훈련 개선을 고려할 때 Aschenbrenner의 핵심 주장이 대체로 지지됨을 보여줌

현재의 전력, 메모리, 냉각 제약이 완화되고 대규모 기업 투자가 계속된다면 Aschenbrenner의 예측 시간표는 타당함

LLM 성능의 최근 추세: 인류의 마지막 시험 (Humanity’s Last Exam, HLE)

'Humanity’s Last Exam (HLE)'은 광범위한 학문적 역량을 측정하기 위해 수십 개 주제 영역에서 2,500개의 매우 도전적인 질문으로 구성된 벤치마크이며, LLM이 계속 개선됨에 따라 역량을 정밀하게 측정하도록 개발됨

2025년 4월 Llama 4가 출시되었는데, 불과 4개월 만에 선도적인 LLM인 GPT-5 High는 '추론 및 지식' 테스트에서 Llama 4 대비 약 5배 향상된 성능을 보임

초인적인 AI 사례: 의료 진단

Microsoft가 2025년 6월에 발표한 “The Path to Medical Superintelligence”에 따르면, AI는 인간 수준을 능가하는 생명 과학 역량을 보여줌

AI는 전문가 의사도 답변하기 어려운 의학에서 가장 복잡한 진단 문제를 순차적으로 조사하고 해결할 수 있음

실제 사례 기록을 벤치마킹한 결과, Microsoft AI 진단 오케스트레이터(MAI-DxO)는 뉴잉글랜드 의학 저널(NEJM) 사례의 최대 85%를 정확하게 진단하며, 이는 숙련된 의사 그룹보다 4배 이상 높은 비율임

MAI-DxO는 의사보다 더 비용 효율적으로 정확한 진단에 도달함

급속한 자기 개선을 초래할 수 있는 LLM 설계의 두 가지 예시

AI 기반 생명 과학 발전 사례 (최근 2주)

유방암 진단 정확도 향상

AI가 기존의 이중 방사선과 의사 검토 방식보다 더 많은 종양을 ...