251114 GS - Coreewave(CRWV)

콜드브루

2025.11.15조회수 25회

콜드브루

구독자 365명구독중 16명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

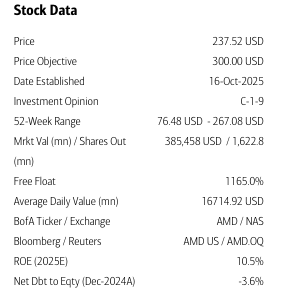

골드만삭스는 CoreWeave(CRWV)에 대한 투자의견 'Neutral'을 재확인하며, F3Q25 10-Q 발표에 따른 추정치 업데이트로 목표주가(PT)를 $105로 하향 조정함.

F3Q25 실적은 매출 성장률 +134%(컨센서스 대비 +6%), 조정 영업이익률(OpM) 16%(컨센서스 대비 +180bps), 백로그 $55.6B(F2Q25의 $30.1B 대비 증가)을 기록했음. 반면 CapEx(설비투자)는 $1.9B로 가이던스($2.9-3.4B)보다 낮게 나옴.

주가는 11월 10일 실적 보고 이후 -26% 하락하며 나스닥(-2%) 대비 부진했음. 이는 주로 제3자 데이터 센터 제공업체의 '파워드 쉘(powered shell)' 납품 지연으로 인해 F25 매출 가이던스가 -3% 하향 조정되었기 때문임. 이로 인해 추가적인 공급망 장애 및 향후 납품 일정 리스크에 대한 우려가 고조됨.

그럼에도 불구하고 다음과 같은 긍정적인 신호들이 있었음:

수요 다각화: $100M 이상 고객 수가 전년 대비 3배 증가했으며, 단일 고객이 매출 백로그에서 차지하는 비중이 35%로 감소함 (F2Q25의 50% 대비).

자본 비용 감소: 자본 비용이 전분기 대비 -260bps 하락함.

견고한 용량 성장: 활성 전력이 590 MW에 도달했으며, F4Q까지 850 MW를 초과할 것으로 예상됨.

매출 백로그 급증: 매출 백로그가 $55.6B에 도달함 (+85% QoQ).

H100 계약 갱신: 첫 H100 계약 갱신이 기존 계약의 5% 이내 가격으로 체결됨. 이는 구형 세대 칩의 효용성을 연장하는 CoreWeave의 능력을 강조함.

또한 Meta와의 $14.2B 규모 신규 다년 계약 및 OAI(OpenAI), 선도적인 하이퍼스케일러와의 계약 확장은 CoreWeave의 최대 고객들과의 ...