251112 GS - Rio Tinto

콜드브루

2025.11.13조회수 15회

콜드브루

구독자 365명구독중 16명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

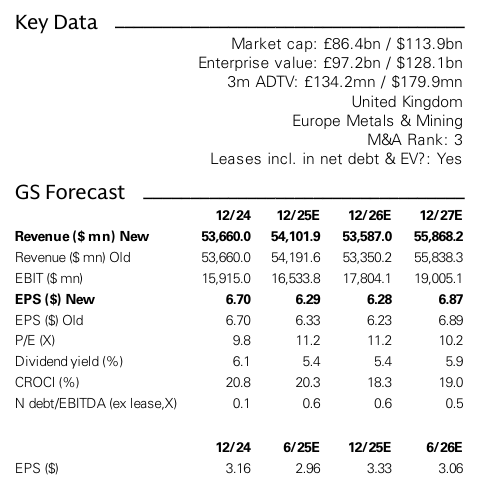

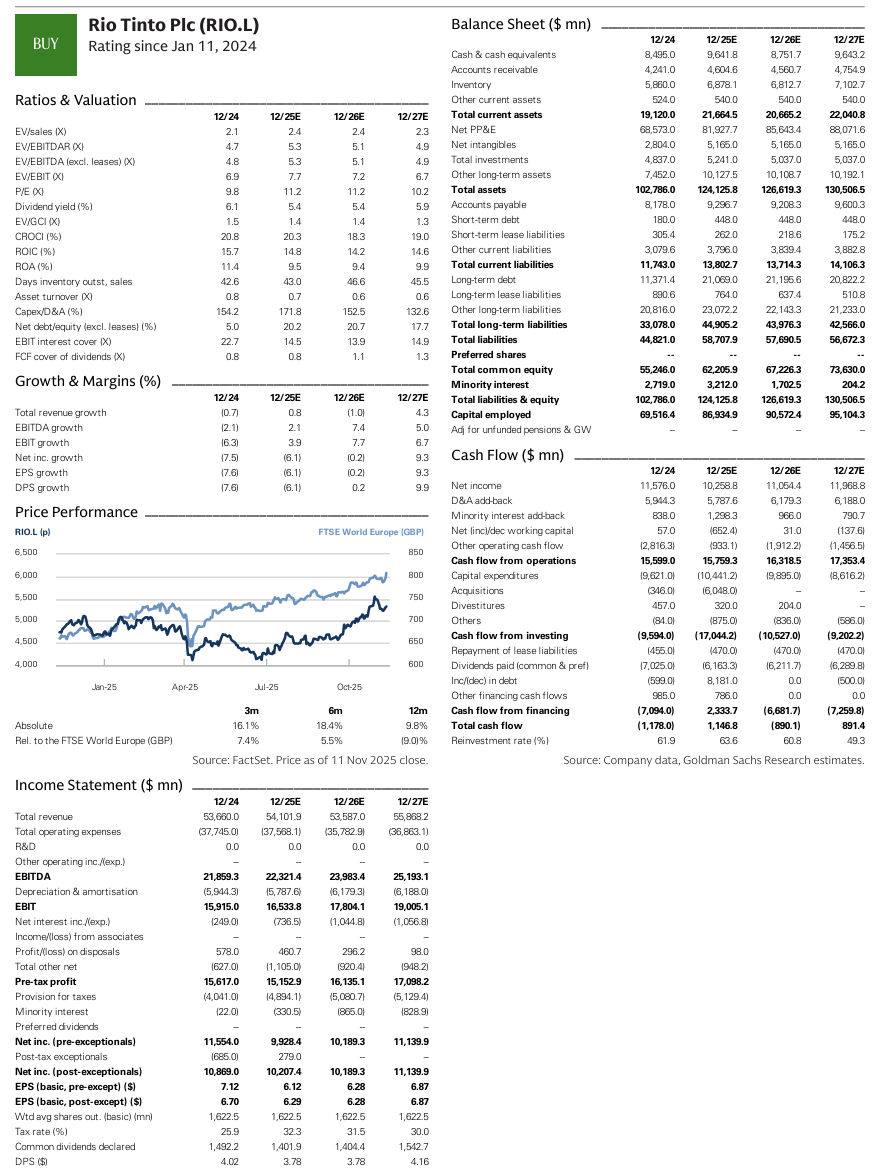

투자의견: BUY / 목표주가: 7,100p

새로운 운영 모델 도입: Simon Trott 신임 CEO 임명 이후, 철광석, 알루미늄&리튬, 구리 등 3대 핵심 사업을 중심으로 제품 그룹을 단순화하는 새로운 운영 모델을 발표했음.

전략적 검토: 붕산염(Borates) 및 티타늄 사업부가 전략적 검토 대상에 포함됨.

골드만삭스(GS) 견해: 이는 추가적인 포트폴리오 단순화의 시작으로 판단됨. Rio Tinto는 현재 15~20개의 개발 프로젝트를 진행 중이며, 30개국 이상에서 10개 이상의 원자재를 운영 및 탐사하고 있어 복잡성이 높음.

자산 매각 및 인수 현황: 2018년 이후 자산 매각 규모는 10억 호주달러 미만(2019/2024년 우라늄, 2024년 Dampier Salt 일부)에 불과했으나, 지난 5년간 약 150억 달러 규모의 인수를 완료했음.

기대 효과: 마진이 낮은 비핵심 자산의 잠재적 매각은 간접비 절감, 자본 재활용, 순부채 감소에 기여할 것임. 이를 통해 Pilbara, Escondida, Oyu Tolgoi 등 Tier 1 자산의 운영 성과를 개선하고, 향후 10년간 업계를 선도할 구리 환산 생산 성장률(3~4%)을 뒷받침할 수 있음.

자본시장 설명회(CMD) 전망: 12월 예정된 CMD에서 단순화, 비용/자본 규율, 포트폴리오 최적화에 초점을 맞춘 새로운 이니셔티브가 발표될 것으로 예상됨. 몽골 세금 문제, DLC 구조, Chinalco 관계, 새로운 Pilbara 제품 전략 등에 대한 업데이트도 기대됨.

비핵심 자산 식별: EBITDA 마진과 자산 품질을 기준으로 포트폴리오를 스크리닝한 결과, 전략적 검토 중인 자산(붕산염, 티타늄) 외에도 추가적인 잠재적 비핵심 자산을 식별했음.

포함 자산: Tomago, Bell Bay, Tiwai Point, Sohar, ISAL 알루미늄 제련소, 캐나다 철광석(IOCC), 중국/일본/미국 내 리튬 수산화물 변환 시설, 세르비아 Jadar 리튬 프로젝트, 캐나다 James Bay 프로젝트 등.

가치 평가: 해당 자산들의 가치는 약 100억 달러로 추산되며, 이는 GS 추정 순자산가치(NAV)의 약 5%, 2025년 그룹 EBITDA의 약 5%에 해당함.

비용 절감(Cost out): 업계 전반적으로 대규모 비용 절감 프로그램이 진행 중임. Rio Tinto의 포트폴리오 복잡성 증가로 인해 연간 4억 달러의 중앙 비용이 증가한 것으로 추정되며, 본사 및 지역 사무소 비용 감축이 예상됨.

Capex(설비투자) 최적화: Arcadium 인수 후 순부채가 약 150억 달러로 증가함. 중기 Capex 가이던스는 연 100~110억 달러 수준이나, 약 50~60억 달러 규모의 탈탄소화 프로그램 연기, 남미 리튬 성장 단계 최적화 등을 통해 투자가 최적화될...