251112 Oklo - BofA, GS cover

콜드브루

2025.11.13조회수 27회

콜드브루

구독자 365명구독중 16명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

핵심 요약

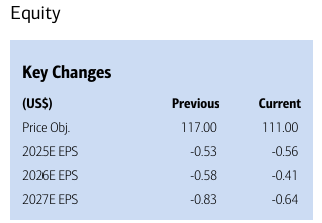

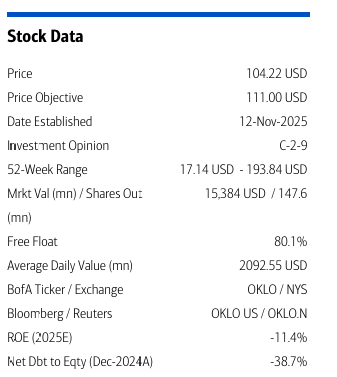

투자의견 Neutral(중립) 유지, 목표주가(PO)는 111달러로 조정됨(기존 117달러).

3분기 업데이트를 통해 연료 리스크 완화 및 규제 측면에서 의미 있는 진전이 확인됨.

그러나 2026년 초로 예상되는 FOAK(First-of-a-kind, 최초 호기) 설비 투자 비용(Capex) 및 전력구매계약(PPA) 시점에 대한 불확실성은 여전히 존재함.

수직 계열화된 모델은 주요 차별화 요소이며 경쟁사 대비 실행 속도가 빠르고 DOE(미국 에너지부)와의 협력도 신뢰성을 더함. 하지만 현재 밸류에이션에는 FOAK에서 NOAK(Nth-of-a-kind, 양산형)로의 순조로운 이행이 이미 반영되어 있다고 판단됨.

연료 다각화 및 비용 이슈

경영진은 농축 및 전환 비용 상승으로 인해 작년에 제시했던 kg당 7,000달러의 HALEU(고순도 저농축 우라늄) 연료 목표가는 더 이상 유효하지 않음을 인정함.

이에 대한 대안으로 플루토늄 혼합, HALEU 파트너십, 향후 재활용 등을 포함한 다각적인 접근 방식을 취하고 있음.

정부 보유 플루토늄 약 20MT(메트릭톤)을 활용해 약 180MT의 Aurora 연료(약 1.8GW 분량)를 생산할 수 있다는 세부 내용이 공개됨. 이는 초기 프로젝트들이 농축 병목 현상을 우회할 수 있는 경로를 제공함.

장기적인 경제성은 여전히 HALEU 가격과 제조 효율성에 달려 있음.

DOE가 Oklo의 INL(아이다호 국립 연구소) 연료 제조 시설의 NSDA(핵안전설계협약)를 2주 만에 승인한 것은 강력한 정부 지원을 시사함.

두 번째 DOE RPP(원자로 시범 프로그램) 상인 'Project Pluto'를 통해 향후 Aurora 시스템을 위한 플루토늄 기반 연료 및 원자로 부품 테스트 자금을 지원받음.

그러나 제조 비용, 수율, 재활용 데이터가 여전히 부족하며, 저비용 대량 생산이 입증되기 전까지는 이 모델이 수익성보다는 '개념(Concept)'에 가깝다는 비판적 시각도 존재함.

건설 일정 및 규제

NRC(원자력규제위원회)의 COLA(통합 인허가 신청) 제출을 INL 상업운전(COD) 이후로 연기함. 이는 검증 과정을 거치게 되지만, DOE 감독 하에 설계와 비용을 개선할 수 있는 반복적인 건설이 가능해짐.

10월에 착공(Groundbreaking)했으며, 11월 중순 발파, 1월 굴착 예정임.

2026년 초 Kiewit이 주도하는 Capex 업데이트가 전체 프로젝트 비용과 범위를 평가하는 데 중요한 분기점이 될 것임.

2027/28년 상업운전(COD) 목표는 유지되나, 일정 준수와 공급망 준비 상태가 주요 리스크로 남아 있음.

새로운 DOE/NRC MOU(양해각서)는 FOAK의 경험이 반영된 후 복제 건설 과정을 간소화할 것으로 기대됨.

기타 사항

자회사인 Atomic Alchemy가 미래 VIPR 원자로의 리스크 완화를 위한 파일럿 동위원소 시설 관련 DOE RPP 대상자로 선정됨. 2026년 중반 가동을 목표로 하며 초기 매출은 미미할 것으로 예상되나 전략적 확장으로 평가됨.

최근 5억 4천만 달러 규모의 유상증자(ATM)로 인한 주식 수 증가와 피어(Peer) 그룹 멀티플 업데이트를 반영하여 목표주가를 111달러로 하향 조정함.

기업 개요

미국 ...

눈 여겨 보고 있는 종목인데 감사합니다.

리포트들 최근의 흐름을 보면, 분위기에 편승해서 아주 bullish했다가 요새는 살짝 주춤한 느낌을 받습니다. Oklo의 장점은 수직통합 회사라는 점입니디만, 현금흐름이 발생하기 까지는 수년이 걸릴 것이라는걸 염두에 두어야 할 것 같습니다. 주로 Foak -> Noak으로 어떻게 진행되는지, 그리고 PPA 진행을 트래킹할 필요가 있어보이고요. 그리고 HLE를 어떻게 수급을 받을 것인지가 큰 관심사 중 하나인데, 수급이 쉽지 않음을 인정하고 플루토늄 수급도 고려하고 있다는 점을 미루어볼때 이러한 내러티브들이 변동이 오면서 주가는 꽤나 굴곡이 심할 것으로 생각됩니다. 개인적인 견해로는 현재까지는 일종의 내러티브로 주가가 끌어올려진 느낌을 받는데, 프로젝트들이 어떻게 진행되고 있는지 따라가다가 현금흐름이 보이고 나서 투자를 시작해도 늦지 않다고 생각하고 있습니다.