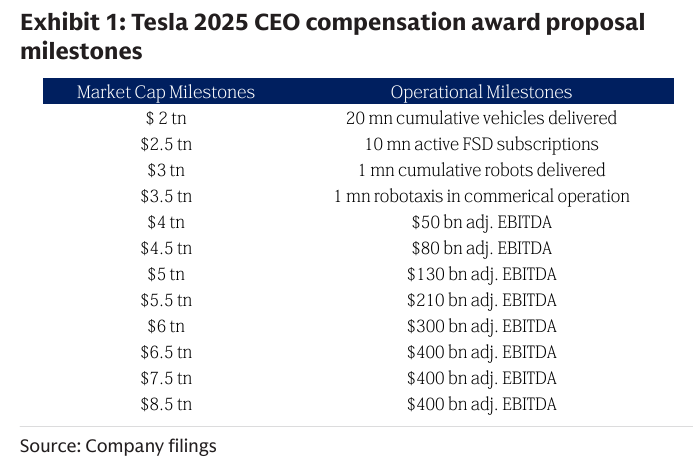

251109 DB - MP materials

콜드브루

2025.11.11조회수 26회

콜드브루

구독자 365명구독중 16명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

투자 의견 상향 조정 및 목표주가: MP Materials에 대한 투자 의견을 Hold에서 Buy로 상향 조정하고, 목표주가를 71.00달러로 제시함 (이전 68.00달러)

투자 근거: MP가 중장기적으로 핵심 광물 및 희토류 테마에 대한 노출을 원하는 투자자에게 매수 기회를 제공한다고 판단됨.

MP의 독점적 지위 및 성장 경로:

MP는 미국 정부의 지원을 받는 서구권에서 유일하게 완전히 통합된 희토류 회사임.

성장 경로는 (i) 정부의 110달러/kg에 달하는 가격 하한선 지원, (ii) 중희토류 정제, 자석 및 재활용을 통한 물량 증가에 있음. 이는 MP를 전략적이고 독특한 위치에 놓이게 함.

주가 움직임 및 펀더멘털 회귀:

과거 몇 달간 정부와의 계약 발표 및 미/중 희토류 무역 긴장으로 주가가 225% 급등했으나, 현재는 펀더멘털 가치 중심으로 거래되고 있으며, 최근의 '도취감'은 사라지고 투자자 기반이 더욱 집중되는 양상임.

국방부(DoD) 계약 회계 처리 반영:

MP가 발표한 DoD 계약 및 가격 하한선 메커니즘에 대한 회계 세부 사항은 현재 시장 추정치 및 많은 투자자들이 고려하지 않는 부분임.

이러한 회계 처리를 모델에 반영했으며, 재고 물량도 판매 전환 시 110달러/kg의 가격 하한선 혜택을 볼 것으로 예상됨.

MP는 광산 재개부터 2단계(Stage II), 자석 생산에 이르기까지 실행 능력을 입증했음.

밸류에이션 및 목표주가 산정:

Buy 등급을 유지하며, 목표주가는 2028년 예상 EBITDA 18배 (이전 20배)를 기준으로 71달러임.

가격 하한선이 재고에 적용되어 EBITDA에 기여한다는 가정 하에 2028년 예상 EBITDA는 607백만 달러로 상향 조정됨 (이전 495백만 달러).

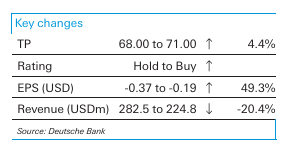

주요 변동 사항:

목표주가: 68.00달러에서 71.00달러로 4.4% 상향 (↑)

투자의견: Hold에서 Buy로 상향 (↑)

2025년 예상 EPS: -0.37달러에서 -0.19달러로 상향 (↑)

2025년 예상 매출액: 282.5백만 달러에서 224.8백만 달러로 20.4% 하향

DoD 가격 하한선 회계 명확화:

최근 가격 하한선 회계 메커니즘에 대한 명확화로, DoD 계약 및 110달러/kg 가격 하한선을 반영하는 2028년 예상 기준 연도에 대해 확신함.

MP는 희토류 분야에서 독특한 위치를 차지하며, 미국 정부의 미국 기반 핵심 광물 공급망 구축에 대한 우호적인 추진력을 활용할 수 있는 좋은 위치에 있다고 판단됨.

3분기 실적에 대한 관점:

시장은 (i) DoD 계약의 회계 처리, (ii) 중희토류(Heavy Rare Earth) 생산량 증가, (iii) 재활용 부문의 업데이트를 긍정적으로 볼 것으로 예상됨.

지난 몇 달간 시장 주도의 '도취감' 이후 펀더멘털로 돌아왔다고 판단됨.

3분기 실적 세부 사항:

EBITDA는 예상치 대비 30%, 조정 EPS는 40%를 상회하는 견고한 실적을 기록했음.

NdPr 생산량은 721톤으로 분기 대비 21% ...