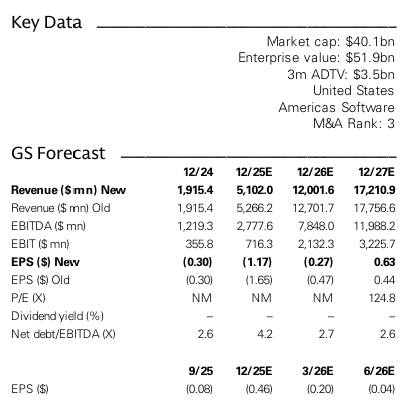

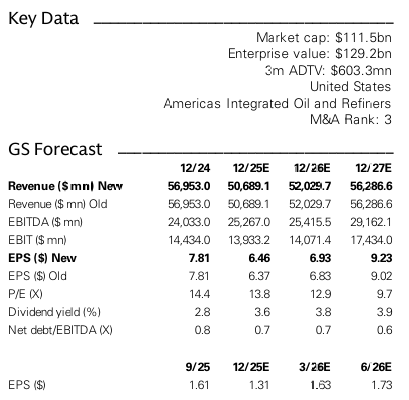

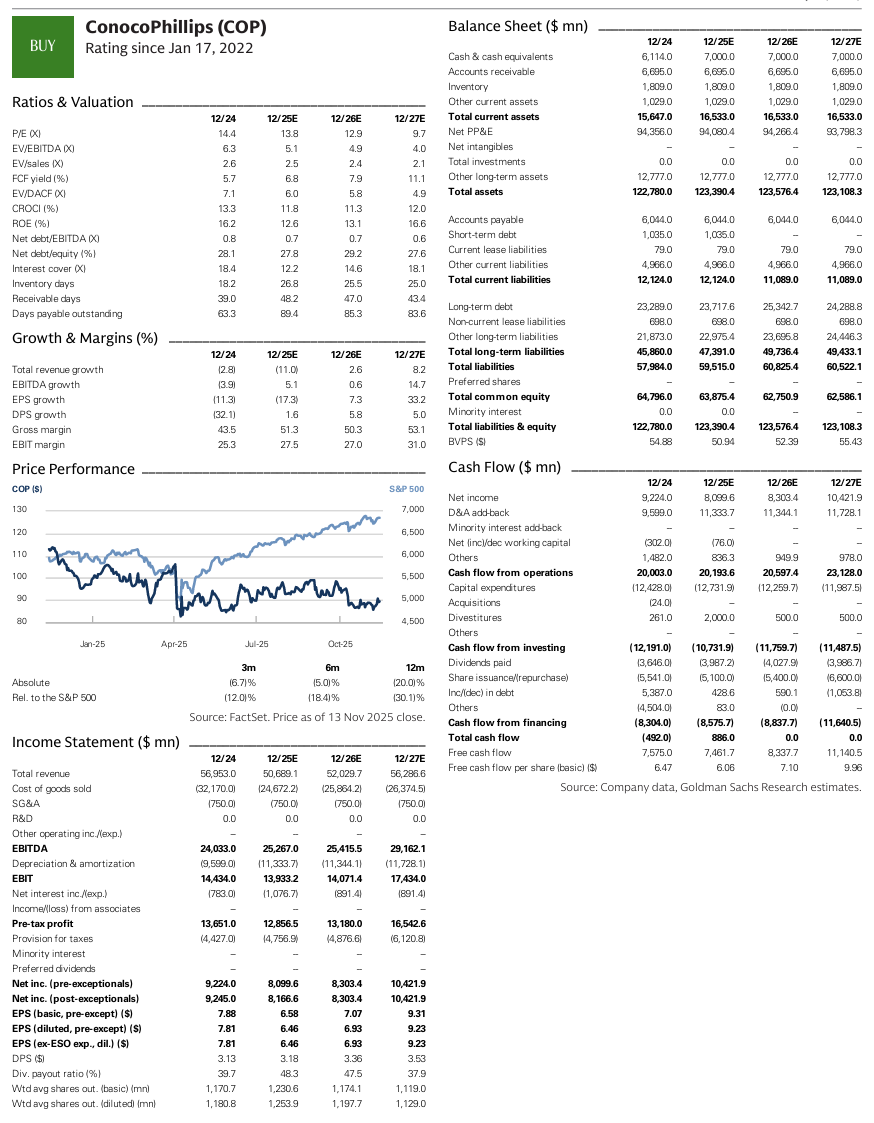

251113 GS - ConocoPhilips (COP)

콜드브루

2025.11.15조회수 16회

콜드브루

구독자 365명구독중 16명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

긍정적 요인

ConocoPhillips(COP)는 또 한 번의 강력한 분기별 운영 실행력을 보여줌.

주요 프로젝트가 가동되기 시작하면서 잉여 현금 흐름(FCF)이 증가하여 주가에 긍정적인 영향을 미칠 것으로 예상됨.

경영진은 WTI(서부 텍사스산 원유) 가격 배럴당 70달러를 기준으로, 2025년 대비 2029년까지 약 70억 달러의 추가 FCF가 발생할 것이라는 가이던스를 유지함.

2026년부터 2028년까지는 연간 약 10억 달러의 FCF가 발생할 것으로 추정함.

Anadarko 및 기타 비핵심 Lower 48(미국 본토 48개 주) 자산을 포함하여 올해 30억 달러 이상의 자산 매각을 초과 달성했으며, 2026년 말까지 50억 달러를 달성하는 목표를 순조롭게 진행 중임.

도전 과제

투자자들은 '윌로우(Willow)' 프로젝트에 계속 주목하고 있음. 경영진은 총 프로젝트 자본을 약 85억~90억 달러로 상향 조정했는데, 이는 예상보다 약 15억 달러 높은 수치임.

회사가 FCF 성장 시기와 동인에 대해 추가적인 명확성을 제공했음에도, 일부 투자자들은 FCF의 변곡점이 예상보다 늦어질 위험이 있다고 보고 있음.

더 신중한 투자자들은 낮은 원자재 가격 환경에서 회사가 자본 환원을 반주기적(counter-cyclically)으로 실행할 수 있을지에 대해 우려함. (경영진은 운영 현금의 약 45%를 주주에게 환원하는 것을 목표로 함)

골드만삭스(GS)의 견해

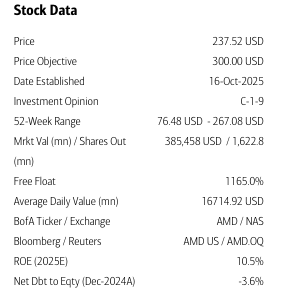

COP에 대한 '매수(Buy)' 등급과 108달러의 목표 주가를 변경 없이 유지함. 현 수준에서 약 25%의 총수익을 기대함.

회사의 일관된 분기별 실행력, 매력적인 FCF 프로필, 자본 환원에 대한 약속을 긍정적으로 평가하는 기존의 견해를 재확인함.

향후 (a) 자본 지출, (b) FCF 성장, (c) 자산 매각, (d) 주주 환원, (e) LNG 전략, (f) Lower 48 활동에 대한 회사 측의 설명을 지속적으로 모니터링할 것임.

비용 및 자본 가이던스 업데이트

경영진은 비용 및 자본 가이던스에 대한 주요 업데이트를 논의함.

윌로우(Willow) 프로젝트의 총 프로젝트 자본을 85억~90억 달러로 상향 조정했으며, 이는 초기 예상보다 약 15억 달러 증가한 수치임.

향후 윌로우 관련 지출은 2025년에 20억 달러, 2026~2028년 연평균 17억 달러, 프로젝트 가동 이후 2029년 이후 5억 달러가 될 것으로 예상됨.

반면, 총 LNG 프로젝트 지출은 Port Arthur 2단계에서 6억 달러의 ...