☆251110 MS - Asia Economics : Is the balance sheet holding back the consumer?☆

콜드브루

2025.11.18조회수 14회

콜드브루

구독자 367명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

소비 둔화 현황:

아시아 전역, 특히 중국과 인도에서 소비가 억눌려 있음.

투자자들은 가계 대차대조표(부채 문제)가 이러한 둔화의 주원인인지 궁금해함.

모건스탠리의 관점:

가계 부채가 소비 지출을 제약하는 것이 아님. 반대로 가계 자산이 늘어난다고 해서 소비가 강해지지도 않을 것임.

중국조차도 가계 대차대조표 제약보다는 임금 성장 둔화, 초봉 하락, 일자리 창출 부진 같은 문제가 더 큼.

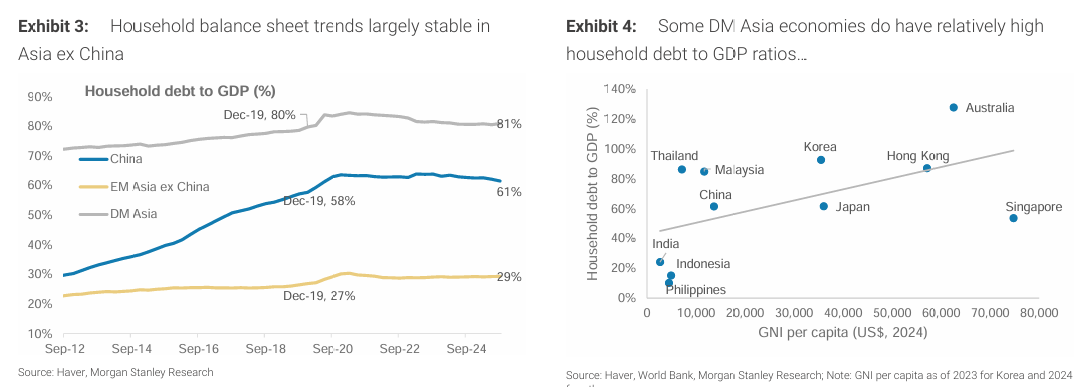

일부 아시아 선진국(DM Asia)의 가계 부채가 높긴 하지만, 자산 가격 하락이나 디레버리징(부채 축소) 압박이 동반되지 않고 있음.

진짜 원인과 전망:

소비 둔화의 주된 이유는 '제한적인 일자리 창출'과 '약한 임금 성장'임.

무역 긴장이 비테크(non-tech) 분야 수출에 악영향을 미친 것이 원인임.

내년 초부터 무역 긴장이 완화되고 비테크 수출이 회복되면 노동 시장 여건이 개선되어 소비 지출도 늘어날 것으로 예상함.

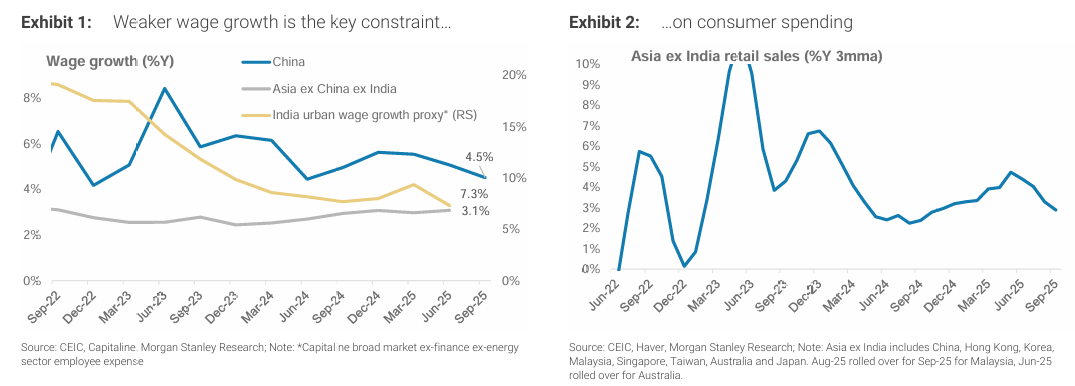

임금 성장 둔화:

중국, 인도, 아시아(중국/인도 제외) 모두 임금 성장세가 꺾이거나 정체된 모습임. 이것이 소비 지출의 핵심 제약 요인임.

소매 판매 및 부채 동향:

아시아(인도 제외) 소매 판매 증가율은 변동성이 있지만 전반적으로 둔화 추세임.

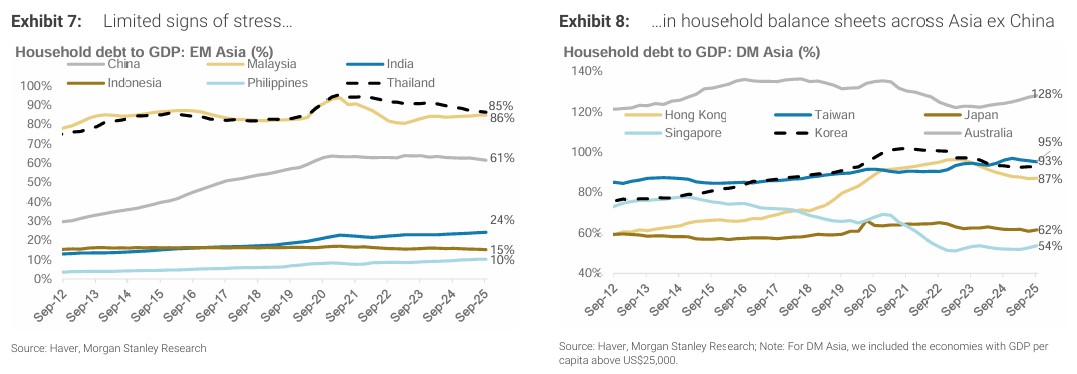

가계 부채 비율을 보면 중국은 디레버리징 중이나, 나머지 신흥 아시아 국가(EM Asia)는 안정적임.

자산 가격의 영향:

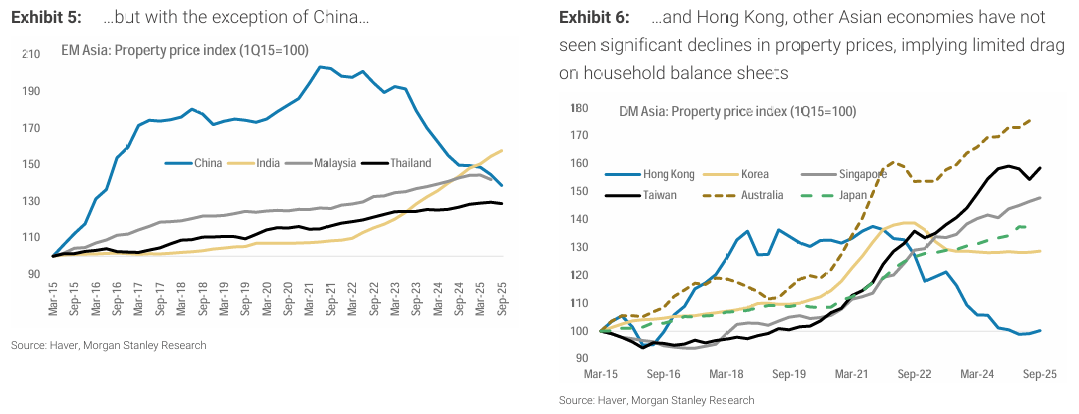

중국과 홍콩을 제외하면 아시아 경제권에서 부동산 가격의 심각한 하락은 관찰되지 않음. 이는 자산 가치 하락이 가계 대차대조표에 미치는 부정적 영향이 제한적임을 시사함.

일부 선진 아시아 국가(호주 등)는 가계 부채 비율이 높지만, 소득 수준(GNI per capita)을 고려하면 감내 가능한 수준으로 보임.

대차대조표보다 노동 시장:

소비 둔화의 가장 중요한 요인은 취약한 노동 시장임.

무역 긴장으로 인해 비테크 수출이 타격을 입으면서 일자리 창출과 임금 성장이 모두 약해짐.

향후 전망:

내년 초부터 비테크 수출의 턴어라운드를 예상함.

최근 무역 협정들이 완료되면서 긴장이 완화되고 불확실성이 낮아질 것임.

수출 회복은 노동 시장 개선으로 이어져 소비 지출을 끌어올릴 것임.

소비 부진 지속:

9월 소매 판매 증가율은 3%로 연중 최저치를 기록함.

소비재 보상 판매(이구환신) 프로그램 효과가 사라지고 있으며, 해당 프로그램 수혜...