251107 GS - Korea Money Market

콜드브루

2025.11.09조회수 32회

콜드브루

구독자 367명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

팬데믹 이후의 구조적 변화

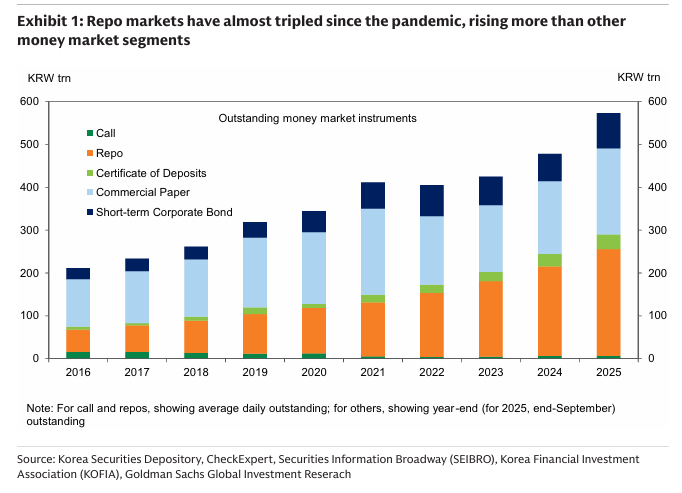

한국의 단기금융시장은 팬데믹 이후 구조적 변화를 겪었으며, 특히 환매조건부채권(Repo, 레포) 시장의 규모가 거의 세 배로 증가하여 다른 부문의 성장을 앞지름.

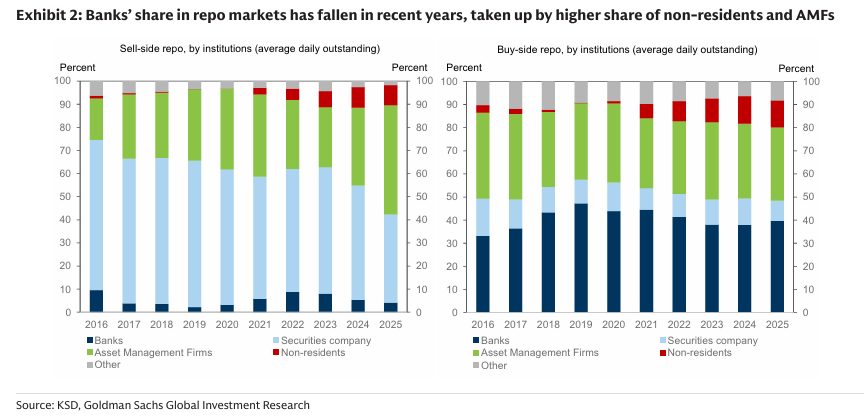

레포 시장의 주요 참여자 중 자산운용사(AMF)와 외국인 투자자의 참여가 매수(현금 대출) 및 매도(현금 차입) 거래 모두에서 의미 있게 증가했음.

단기금융시장의 전체 규모는 2019년 말 약 345조 원에서 2025년(9월 말) 약 575조 원으로 빠르게 성장했는데, 이는 주로 레포 거래 증가에 기인함.

일평균 잔액 기준 레포 거래 규모는 2019년 93조 원에서 2025년 약 250조 원으로 증가하여, 다른 단기금융시장 부문의 증가율을 훨씬 상회했음.

레포 시장 구성의 변화

매도(현금 차입) 측면: 은행의 비중은 미미한 수준을 유지했고, 증권사의 비중은 2019년 대비 25%p 하락하여 2025년 38%가 되었음. 이 비중은 자산운용사(AMF)와 외국인 투자자가 가져갔음.

매수(현금 대출) 측면: 은행의 비중은 2019년 대비 7%p 하락하여 2025년 약 40%가 되었으며, 외국인 투자자의 비중은 0.2%에서 12%로 급격히 상승했음.

이러한 변화는 2024년 7월 한국은행(BOK)이 공개시장운영(OMO) 대상을 AMF까지 확대하고, 유로클리어/클리어스트림-한국예탁결제원(KSD) 간 직접 연결이 구축되어 역외 투자자의 국내 채권 및 레포 시장 참여가 용이해진 두 가지 요인에 기인한 것으로 보임.

전반적으로 레포 시장은 더 다변화되었고 은행에 대한 의존도가 낮아졌음.

Repo 시장은 팬데믹 이후 거의 세 배로 성장하며 다른 단기금융시장 부문보다 더 크게 증가함 (Exhibit 1)

외국인 및 AMF의 비중이 높아짐에 따라 최근 몇 년간 레포 시장에서 은행의 비중이 하락했음 (Exhibit 2)

관찰된 단기금융시장 역학의 변화

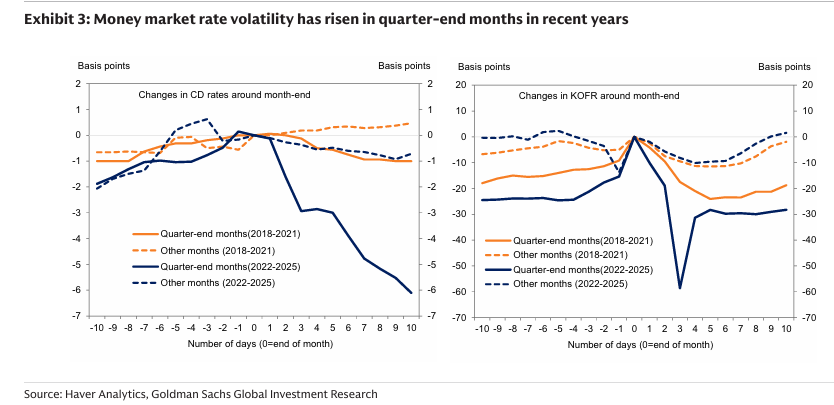

이러한 구조적 변화는 단기금융시장 금리에서 두 가지 관찰 가능한 변화를 야기했음.

1. 분기 말 계절적 변동성 증가: 최근 몇 년간 단기금융시장 금리의 분기 말 변동성이 높아졌음.

2018~2021년 기간의 평균과 비교했을 때, 최근 2022~2025년 기간의 양도성예금증서(CD) 금리는 3월, 6월, 9월, 12월 말에 상승하고 다음 분기 초에 하락하는 분기 말 패턴이 더욱 뚜렷하게 나타났음. 한국 무위험지표금리(KOFR) 역시 분기 말 상승 후 완화되는 기존의 경향이 최근 몇 년간 심화되었음.

최근 몇 년간 분기 말에 단기금융시장 금리 변동성이 증가했음 (Exhibit 3)

변동성 심화의 주요 원인: 이러한 분기 말 금리 변동성 심화는 주로 비은행 금융기관의 유동성 완충 규모 변화와 자금 조달 필요성에 기인함.

은행이 분기 말 규제 요건을 충족하기 위한 기존의 계절적 유동성 수요 외에도, AMF는 머니마켓펀드(MMF) 투자에서 강한 계절적 변동을 보였으며, 잔액이 분기 말에 급격히 감소하고 다음 달 초에 회복되는 경향이 있음. 특히 연말 포트폴리오 재조정과 회계 마감 전 기관 인출 결제 등으로 인해 12월에 변동성이 강하게 나타났음.

증권사의 CMA 잔액 변동성은 덜 심각하지만, 증권사들은 연말에 더 강한 자금 조달 수요에...