251030 GS - China : Raising GDP Forecast on China’s Manufacturing Push

콜드브루

2025.11.01조회수 16회

콜드브루

구독자 367명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

주요 이벤트와 제조업 추진: 10월의 두 가지 주요 사건, 즉 제4차 중앙위원회 전체회의(4th Plenum)에서 제15차 5개년 계획(FYP) 제안 승인과 트럼프-시진핑 회담을 통해 미국 관세 인하가 도출됨. 이는 중국 지도부가 제조업 경쟁력을 더욱 높이고 수출을 증대하려는 결의와 능력을 보여줬음을 시사함.

이러한 결과로 중국의 수출 증가율과 실질 GDP 성장률에 대한 전망치를 상향 조정함.

수출 및 GDP 성장률 상향 조정: 중국의 수출 물량은 향후 몇 년간 매년 5~6% 성장하여 글로벌 시장 점유율을 확보하고 전반적인 경제 확장을 이끌 것으로 전망됨.

2025년 실질 GDP 성장률은 정부의 "경제 목표를 단호히 달성하겠다"는 제4차 전체회의의 공약과 최근 정부 지출 가속화에 근거하여 기존 4.9%에서 5.0%로 상향 조정됨.

2026년과 2027년 실질 GDP 성장률 전망치는 이전의 4.3%와 4.0%에서 각각 4.8%와 4.7%로 상향 조정되었으며, 이는 주로 수출 성장 기대치 강화에 기인함.

2026년과 2027년의 실질 GDP 전망치는 시장 컨센서스보다 상당히 높은 수준이나, 중국의 수출 주도 성장이 유럽 등 다른 첨단 기술 생산국들의 희생을 대가로 할 가능성이 있음.

부동산 경기 침체의 경제적 부담 감소: 중국 부동산 시장은 여전히 부진하지만, GDP 성장에 미치는 부정적 영향은 줄어들 것으로 예상되며, 이는 광범위한 경제에 다소 완화 요인으로 작용함.

부동산 시장이 GDP 성장에 미치는 부담은 2024년과 2025년에 연간 약 2%p였으며, 향후 몇 년간 매년 약 0.5%p씩 감소할 것으로 추정됨.

소비 촉진의 점진적 진전: 제15차 5개년 계획 제안에는 소비를 촉진하려는 긍정적인 내용이 포함됨.

그러나 정책 입안자들이 효과적인 수단을 실험하고 확인하는 데 시간이 필요하므로, 중국 GDP에서 소비가 차지하는 비중을 높이는 과정은 매우 점진적일 것으로 예상됨.

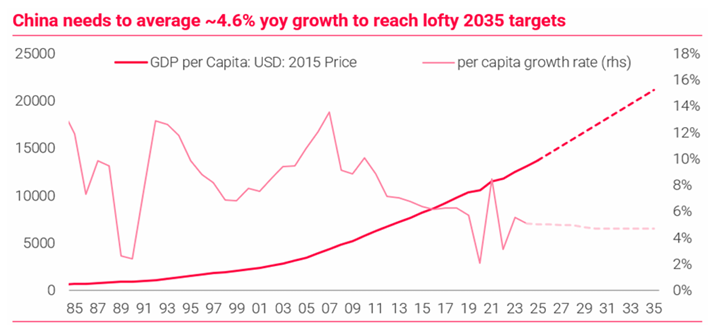

향후 6~9개월간 정책 완화 증가 예상: 제4차 전체회의는 2035년까지 1인당 GDP를 중진국 수준으로 끌어올린다는 목표를 재확인했는데, 이는 2026~2030년 동안 약 4.5%의 연간 실질 GDP 성장률을 의미하며, 2026년 성장 목표가 "약 5%"일 가능성을 시사함.

이러한 목표 달성을 위해 지속적인 통화 정책 완화 (2025년 4분기 10bp, 2026년 2분기 추가 10bp 정책 금리 인하), 재정 확장 (확대 재정 적자가 2025년 GDP의 12.0%에서 2026년 13.0%로 증가), 그리고 신용 증가 가속화 (총 사회융자 잔액 증가율이 2025년 8.5%에서 2026년 8.8%로 증가)가 예상됨.

RMB 국제화와 자산 초과 성과: 경제적 및 비경제적 이유 모두에서 RMB(위안화) 국제화가 중국 정부의 정책 우선순위가 되었으며, 향후 몇 년간 의미 있게 가속화될 것으로 보임.

기술 주도 제조업의 경쟁력 증대와 RMB 국제화 가속화에 따라, 중국 주식 시장의 초과 성과와 달러 대비 RMB의 강세를 예상함.

중국의 경상수지 흑자는 2028년까지 GDP의 5%에 근접할 것으로 예상되는데, 이는 중국의 큰 경제 규모를 고려할 때 세계 GDP 대비 사상 최고치임.

정책 방향: 4차 전체회의 결과는 중국 지도부가 제조업 전략을 더욱 강화하고 있음을 명확히 시사함.

지난 2년간 중국 수출은 명목 실질 GDP 성장의 절반 이상을 차지했으며, 이는 중국의 탁월한 제조업 경쟁력과 미-중 무역 긴장 고조에도 불구하고 글로벌 시장 점유율을 더욱 높일 잠재력을 보여줌.

제15차 5개년 계획(2026~30) 제안은 "현대 산업 시스템" 구축, 산업 생산에 첨단 기술 개발 및 적용, 그리고 중국 제조업 ...