느린 중국 강세장 (A Slow(er) China Bull Market)

느린 강세장이 진행됨

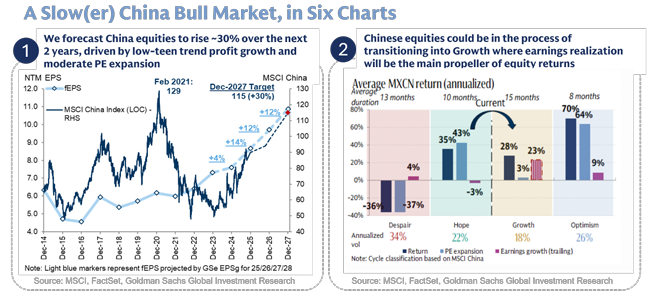

MSCI China 지수는 2022년 말 순환 저점 대비 80% 반등했으나, 4차례의 상당한 하락세로 인해 상승세가 저해됨. 현재 중국 주식에 대해 보다 지속적인 상승 추세가 전망됨. 2027년 말까지 주요 지수가 약 30% 상승할 것으로 예상되며, 이는 12%의 추세적 이익 성장과 5~10%의 추가적인 밸류에이션 재평가 잠재력에 기인함.

지속적인 강세장의 근거

친(親)시장 정책 창구 개방:

1년 전 정책적 개입(Policy put)이 발동되어 극단적인 하방 리스크가 압축됨.

수요 측면 부양책과 새로운 5개년 계획이 성장을 재조정하고 외부 리스크를 완화할 것임.

'9가지 조치(Nine measures)'가 주주 수익률을 개선하고 잠재력을 발휘하게 했음.

산업 규제가 완화되어 중국 민간 기업(POEs)의 복귀와 상승을 촉진하고 있음.

성장 가속화:

AI가 수익 측면에서 판도를 바꾸었으며, AI 자본 지출(capex)로 인한 이익 증대가 진행 중임.

반(反)내부 경쟁('anti-involution') 정책은 이익 재확산(profit reflation)에 대한 기대를 다시 불러일으킴.

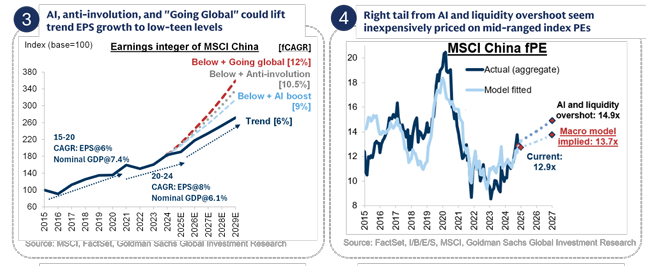

'글로벌 진출(Going Global)' 추세는 중국의 경쟁력 상승을 보여주며, 이 모든 것이 추세적 EPS 성장을 10%대 초반 수준으로 끌어올리고 있음.

저평가된 밸류에이션: AI로 인한 상방 리스크와 유동성 오버슈트는 중간 수준의 지수 주가수익비율(PE), 억제된 채권 수익률, 글로벌 주식 대비 고착화된 할인율 등을 고려할 때 매력적인 가격으로 보임. 미국 연준의 정책 완화와 중국 내 실질 금리 하락 가능성도 주식 멀티플에 긍정적임.

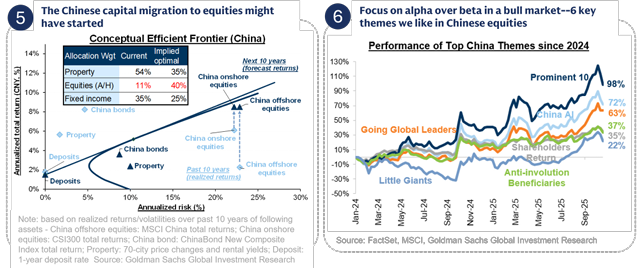

강력한 자금 흐름: 수조 달러에 달하는 중국 자산 재배분 유입 잠재력을 바탕으로 중국 자본의 구조적 주식 시장 이동이 시작되었을 수 있음. 외부적으로는, 글로벌 투자자들의 분산투자 수요와 지속적인 비중 축소 상황을 고려할 때 중국이 다시 그들의 레이더망에 포착되고 있음.

강세장 심리와 전략

잔존하는 거시 경제 위험은 조정을 유발하겠지만, 강세장이 전개됨에 따라 시장 심리는 랠리 시 매도/차익 실현에서 하락 시 매수(buy the dip)로 바뀌어야 함. 강세장에서는 분산도가 항상 높아지므로, 알파 중심의 접근 방식이 권장됨. 특히, 중국의 Prominent 10, 중국 AI 테마, 글로벌 진출 선도 기업, 반내부 경쟁 수혜 기업, 그리고 성장 부문의 A주 소형주에 중점을 두되, 주주 환원 포트폴리오의 매력적인 현금 수익률로 균형을 맞출 필요가 있음.

도표 1: 중국 주식, 2년 동안 약 30% 상승 전망

도표 2: 중국 주식, 이익 실현이 주가 수익률을 견인하는 '성장' 국면으로 진입 중

도표 3: AI, 반내부 경쟁, 글로벌 진출 추세가 추세적 EPS 성장을 10%대 초반으로 끌어올릴 수 있음

도표 4: AI로 인한 상방 리스크와 유동성 오버슈트가 중간 수준의 지수 PE에서 저렴하게 가격 책정된 것으로 보임

도표 5: 중국 자본의 주식 시장 이동이 시작되었을 수 있음

도표 6: 강세장에서 베타 대비 알파에 중점을 두어야 함 - 중국 주식에서 선호하는 6가지 핵심 테마

요약 (Executive Summary)

2021년 초부터 2022년 말까지의 하락장 이후, 중국 주식은 순환 저점 대비 81% 반등하여 손실의 약 절반을 회복했음. 이 회복은 4차례의 주요 조정으로 인해 중단되었고, 그 결과 '중국을 단기 매매'하는 것이 주류 전략이 되었음. 현재 주식 순환이 '희망'에서 '성장' 국면으로 전환되고 있다고 판단됨. 2027년 말까지 A주와 H주 모두 지수 수준에서 약 30% 상승이 예상되며, 이는 약 12%의 이익 연평균 성장률(CAGR)과 5~10%의 멀티플 확장 잠재력에 의해 주도될 것임. 중기적인 낙관론은 크게 정책, 성장, 밸류에이션, 자금 흐름의 4가지 주요 요소에 기반함.

정책: 정부는 작년 9월 이후 주식 투자자들에게 하방 정책 개입(policy put)을 보장했고, 외부 리스크 완화 및 경제 균형 재조정을 위한 수요 측면 조치로 전환함. 2024년 4월 중국 증권감독관리위원회(CSRC)의 '9가지 조치'는 기업 개혁의 새로운 장을 열었고, 특히 민간 부문에 대한 규제 완화는 중국 주식에 가장 큰 상승 동력이 될 가능성이 높음.

성장: 잠재 GDP 성장률 둔화로 추세적 이익 성장이 6%로 둔화될 수 있으나, AI를 포함한 기초 기술에 대한 투자, 반내부 경쟁 캠페인, 그리고 '글로벌 진출' 추세가 종합적으로 중기 지수 EPS 성장을 10%대 초반 수준으로 끌어올릴 수 있을 것으로 추정됨.

밸류에이션: 해외 및 국내 주식은 각각 4년 및 10년 최고치 근처에 있지만, 지수 PE는 중간 순환 수준이며, 글로벌 주식 동종업체 대비 '중국 할인율'이 고착화되어 있어 밸류에이션이 과도하게 높지는 않음. 거시 경제 기반 PE 모델은 H주 및 A주의 공정 멀티플을...